Эффективность управления малыми и средними сельскохозяйственными предприятиями (МСП) является критически важным фактором для продовольственной безопасности и устойчивого развития агросектора. Особую актуальность данная проблема приобретает в контексте МСП, которые, по данным Росстата, формируют значительную долю валовой продукции: например, до 40,9 % в производстве зерна и 45,6 % — семян масличных культур [1, с. 27]. Несмотря на этот весомый вклад, данные отраслевых исследований указывают на системные трудности, с которыми сталкиваются аграрные МСП, включая высокие риски, кадровый дефицит и зависимость от государственной поддержки [2, с. 2575].

Центральной проблемой, усугубляющей эти вызовы, является низкая адаптивность традиционных моделей учетно-финансовых процессов (УФП). Жесткие, зачастую фрагментированные системы учета не способны оперативно реагировать на изменения как внутренней среды (колебания урожайности), так и внешней, в частности, на сложные требования предоставления субсидий. Как показывает анализ типового регионального порядка выделения субсидий, производитель должен предоставить многочисленные формы отчетности (расчеты, сведения о внесении удобрений, копии форм статнаблюдения), а сам процесс подачи заявки осуществляется через цифровые платформы, что требует от бухгалтерии высокой гибкости и точности [3, с. 4–8].

Особую остроту эти проблемы приобретают именно в секторе МСП, где ограниченность ресурсов (финансовых, кадровых, технологических) не позволяет нивелировать недостатки неэффективных УФП масштабом операций, в отличие от крупных агрохолдингов.

Целью настоящей статьи является разработка универсальной модели рекомпозиции и постоянной актуализации УФП для МСП аграрного сектора. Для ее достижения поставлены следующие задачи: выявить отраслевые особенности УФП; проанализировать их текущее состояние и типовые проблемы; спроектировать целевое состояние процессов; разработать схему их рекомпозиции на модули и предложить механизм оперативной адаптации модели к изменяющимся условиям.

Учетно-финансовые процессы (УФП) в сельском хозяйстве: особенности и проблемы.

Учетно-финансовые процессы (УФП) в сельском хозяйстве представляют собой строго регламентированный комплекс операций по формированию информации о затратах, активах и финансовых результатах. Их ключевая особенность — прямая зависимость от биологических циклов и необходимость следования специализированным отраслевым методическим указаниям Минсельхоза России [10].

Ядро УФП составляют специфические процессы, имеющие особое нормативное наполнение. Учет затрат и калькуляция себестоимости регламентированы Методическими рекомендациями, которые предписывают ведение учета затрат по местам возникновения и объектам калькулирования с последующим сложным распределением общепроизводственных и общехозяйственных расходов [4].

Учет основных средств (ОС) и биологических активов (БА) осложнен расхождениями в нормах. Так, отраслевые методики устанавливают порядок начисления амортизации по ОС исходя из их срока полезного использования [5], в то время как для целей налогообложения по Единому сельскохозяйственному налогу (ЕСХН) затраты на приобретение ОС могут быть списаны в расходы в момент ввода объекта в эксплуатацию [7], что создает временные разницы.

Учет государственной поддержки, регулируемый Методическими рекомендациями [6], требует обеспечения обособленного учета целевых средств и строгого соответствия условиям их предоставления.

Таким образом, УФП в аграрном секторе функционируют в условиях сложного взаимодействия нескольких нормативных систем, что порождает внутренние противоречия и подтверждает необходимость их адаптации.

Отраслевая специфика УФП формируется под влиянием уникальных факторов. Сезонность производства и длительный производственный цикл приводят к значительной неравномерности в распределении затрат и доходов, создавая повышенную нагрузку на учетные функции [2]. Существенное влияние на методологию учета оказывает процесс биотрансформации активов. Хотя применение Международных стандартов финансовой отчетности (МСФО) не является обязательным для большинства малых и средних предприятий, МСФО (IAS) 41 «Сельское хозяйство» де-факто служит ключевым ориентиром для формирования принципов оценки биологических активов по справедливой стоимости, что обусловлено их способностью к биотрансформации [8]. В условиях активного сближения российских стандартов (ФСБУ) с МСФО, следование логике IAS 41 формирует у компании необходимую осмотрительность и методологическую базу для потенциального перехода на международные стандарты или корректной интерпретации будущих ФСБУ, разработанных с их учетом. Природно-климатический фактор и высокая зависимость от системы государственного субсидирования, требующая подготовки специализированной отчетности [3], формируют комплексную специфику, без учета которой невозможно построение адекватной системы учета.

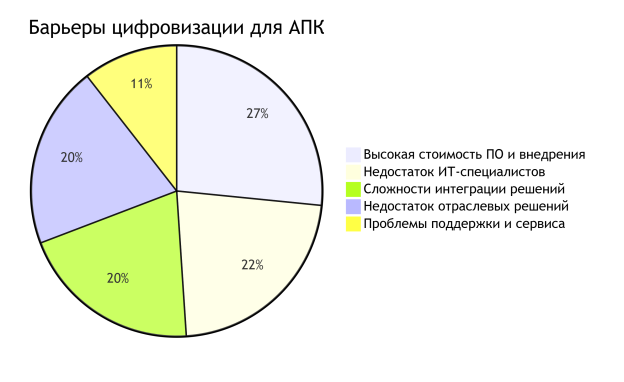

Анализ текущего состояния УФП в малом и среднем секторе свидетельствует о системных проблемах. Согласно исследованиям, значительное количество малых и средних аграрных компаний сталкивается с низким уровнем цифровизации, при этом в сегменте растениеводства большинство респондентов отмечают оцифрованность лишь отдельных процессов [9, c. 5]. Основной проблемой остается технологическое отставание, выражающееся в повсеместном использовании электронных таблиц и устаревшего ПО. Исследования показывают, что высокой стоимостью ПО и его внедрения ключевым барьером называют 63 % респондентов, а 53 % указывают на недостаток ИТ-специалистов [9, c. 9]. Особую остроту проблеме придает сложность учета для целей господдержки, требующей предоставления отчетности через систему «Электронный бюджет» [3].

Рис. 1. Барьеры цифровизации для АПК

Указанные вызовы усугубляются кадровым дефицитом. Проблема кадрового дефицита усугубляется распространенной практикой передачи бухгалтерских функций на аутсорсинг. Согласно исследованию, 53 % компаний АПК сталкиваются с недостатком ИТ- и учетных специалистов [9, c. 9], что вынуждает их прибегать к внешним услугам. В результате учет зачастую ведут специалисты, не знакомые с отраслевой спецификой и требованиями специализированных методических рекомендаций [4, 5, 6, 8], что порождает методические ошибки и искажение себестоимости.

Разработка универсальной модели

В качестве решения выявленных системных проблем предлагается универсальная модель трансформации учетно-финансовых процессов (УФП) для малых и средних сельхозпредприятий, ядром которой является концепция рекомпозиции.

Данная концепция предполагает декомпозицию традиционных сквозных, зачастую монолитных и слабоформализованных процессов на набор независимых, слабосвязанных и стандартизированных функциональных модулей (микросервисов). В отличие от единой учетной системы, где изменение одного элемента влечет за собой каскад сложных корректировок во всей архитектуре, предлагаемый подход позволяет дробить процессы на специализированные блоки. Например, комплексный процесс учета производства может быть разделен на автономные модули: «Учет урожая», отвечающий за фиксацию данных с полей и их первичную обработку; «Калькуляция себестоимости молока», аккумулирующий прямые и косвенные затраты и рассчитывающий себестоимость по заданным алгоритмам; и «Расчет субсидий», который верифицирует соответствие деятельности условиям господдержки и автоматически формирует необходимую отчетность для государственных информационных систем [2, с. 193].

Эталонное состояние УФП, достигаемое в результате такой рекомпозиции, характеризуется высокой степенью автоматизации рутинных операций, бесшовной интеграцией данных между модулями и минимальными временными затратами на получение как управленческой, так и регламентированной отчетности [3, с. 25]. В идеальной модели данные, сгенерированные в одном модуле (например, данные о биотрансформации из модуля «Учет биологических активов», такие как перевод молодняка в основное стадо), в автоматическом режиме поступают в смежные модули калькуляции себестоимости и налогового учета. Это позволяет полностью устранить характерную для традиционного учета проблему задержек и многократных ручных переносов информации, обеспечивая руководство актуальными данными для принятия оперативных решений в условиях быстро меняющейся рыночной конъюнктуры и ужесточения регуляторных требований [4]. Эталонная система является гибкой и адаптивной, что критически важно в условиях выраженной сезонности и высокой зависимости от природно-климатических факторов, поскольку позволяет быстро перенастраивать или заменять отдельные модули без нарушения работы системы в целом [5, с. 61].

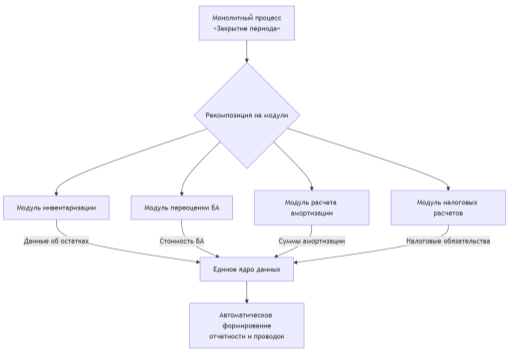

Ключевое предложение модели визуализируется в схеме рекомпозиции, которая наглядно демонстрирует трансформацию монолитного процесса в модульную архитектуру. В качестве базового примера рассмотрим процесс «Закрытие отчетного периода», который в традиционной системе представляет собой единый, сложный и часто рутинный комплекс работ, выполняемых последовательно и зачастую вручную. Схема процесса выглядит следующим образом:

Рис. 2. Схема процесса рекомпозиции на примере трансформации закрытия периода

После рекомпозиции процесс разбивается на следующие независимые, но взаимодействующие через стандартизированные интерфейсы модули: модуль инвентаризации (фиксирует остатки МПЗ, незавершенного производства и биологических активов); модуль переоценки биологических активов (проводит учетную оценку в соответствии с требованиями МСФО (IAS) 41 или российской учетной практики); модуль расчета амортизации (начисляет амортизацию по основным средствам и МТП); модуль налоговых расчетов (формирует данные для деклараций, в частности, по ЕСХН). Все модули передают результаты своей работы в единое ядро данных, что обеспечивает автоматическое формирование отчетности и проводок. Каждый модуль функционирует автономно по собственным регламентам, но обменивается данными через унифицированные форматы, что обеспечивает искомые гибкость, масштабируемость и устойчивость УФП к внешним изменениям нормативной базы и внутренней структуры бизнеса.

Механизм оперативной адаптации модели к изменениям

Предложенная модульная архитектура требует встроенного механизма адаптации к изменениям. В условиях динамичного агробизнеса и частых обновлений регуляторных требований статичная модель быстро устаревает. Ядром концепции является механизм постоянной актуализации, работающий по принципу непрерывной интеграции и доставки (CI/CD), заимствованному из IT-сферы [9, с. 16] и адаптированному для агропредприятий с учетом принципов гибкой методологии Agile [15].

Классификация источников изменений в учетно-финансовых процессах

Модель должна оперативно реагировать на изменения внешней и внутренней среды предприятия. Ключевые источники изменений включают:

Внешние регуляторные изменения, к которым относятся поправки в Налоговый кодекс РФ (особенно в части ЕСХН) [7], новые федеральные и региональные стандарты бухгалтерского учета [4, 5, 6, 10], а также обновления методических рекомендаций Минсельхоза России.

Трансформация системы государственной поддержки, выражающаяся в появлении новых форм целевого финансирования, изменении условий предоставления и отчетности по субсидиям [3], а также модификации процедур подачи документов через государственные информационные системы («Электронный бюджет»).

Внутренние организационно-технологические изменения, обусловленные внедрением новых культур или технологий возделывания, изменением парка сельхозтехники и модификацией технологических карт предприятия.

Алгоритм непрерывной актуализации учетно-финансовой модели

Процесс обновления представляет собой циклический алгоритм из пяти последовательных этапов, обеспечивающих минимальное время реакции на изменения. Данный подход основан на принципах гибкого управления, доказавших свою эффективность в условиях неопределенности [15].

Мониторинг и анализ изменений. На данном этапе осуществляется постоянный мониторинг официальных источников: правовых баз, сайтов Минсельхоза России, ФНС, порталов госуслуг. Выявленное изменение анализируется на предмет того, какие именно модули УФП оно затрагивает. Например, изменение ставки ЕСХН потребует коррекции модуля «Налоговые расчеты», а введение новой формы статистической отчетности по удобрениям затронет модули «Учет МПЗ» и «Расчет субсидий».

Корректировка и тестирование модуля. В алгоритмы и настройки целевого модуля вносятся необходимые изменения: обновляются формулы расчета, шаблоны отчетных форм, правила валидации данных. Благодаря слабой связности модулей, изменения строго локализованы. Обновленный модуль проходит автоматизированное тестирование, включающее проверку корректной работы по новым правилам и тестирование интеграции с другими модулями.

Внедрение и развертывание. Прошедший тесты модуль в автоматическом режиме развертывается в рабочей среде, заменяя предыдущую версию. Этот процесс осуществляется без остановки всей системы учета, что обеспечивает непрерывность бизнес-процессов МСП [9, с. 14] и соответствует принципу поэтапного внедрения, характерному для Agile-методологии [15].

Рис. 3. Цикл непрерывной актуализации модели (CI/CD)

Такой механизм делает модель адаптивной и экономически эффективной для МСП, поскольку затраты на адаптацию сводятся к корректировке конкретного модуля, а не к дорогостоящему перепрограммированию всей учетной системы. Это особенно актуально в условиях ограниченности ресурсов малых предприятий и необходимости быстрого реагирования на изменения рыночной конъюнктуры.

Ожидаемые результаты и перспективы внедрения

Реализация модели сопряжена с рядом вызовов, характерных для сектора МСП:

— Стоимость. Первоначальные инвестиции в разработку или приобретение модульной системы, а также ее внедрение могут быть барьером.

— Сопротивление персонала. Неготовность сотрудников, особенно в возрасте, работать с новыми цифровыми инструментами.

— Необходимость развития цифровых компетенций. Предприятию потребуется либо обучить существующий персонал, либо привлечь узкоспециализированного сотрудника, что для малого бизнеса может быть проблематично.

В свою очередь внедрение предложенной модели позволит малым и средним сельхозпредприятиям получить следующие ключевые преимущества:

— Снижение операционных затрат на ведение учета на 20–30 % за счет автоматизации рутинных операций и сокращения ошибок.

— Повышение точности и достоверности учетных данных, что минимизирует риски финансовых потерь и штрафов.

— Сокращение времени на формирование отчетности для государственных органов (в частности, для получения субсидий) благодаря модулю «Расчет субсидий».

— Повышение скорости принятия управленческих решений благодаря моментальному доступу к актуальным данным о себестоимости и запасах.

Заключение

Проведенное исследование подтвердило наличие системных проблем в организации учетно-финансовых процессов на малых и средних сельскохозяйственных предприятиях, основными из которых являются жесткость, фрагментированность и низкая адаптивность традиционных моделей учета к быстро меняющимся внутренним и внешним условиям. Усугубляет ситуацию ресурсная ограниченность МСП, проявляющаяся в технологическом отставании и кадровом дефиците.

В рамках работы была достигнута поставленная цель: разработана универсальная модель рекомпозиции и последующей непрерывной актуализации УФП для аграрных МСП. Ее ключевыми элементами являются:

— Декомпозиция монолитных процессов на независимые, слабосвязанные функциональные модули (микросервисы), что обеспечивает гибкость и масштабируемость системы.

— Создание эталонного состояния УФП, характеризующегося высокой автоматизацией, бесшовной интеграцией данных и минимальными временными затратами на формирование отчетности.

— Внедрение механизма постоянной актуализации по принципу CI/CD, который позволяет модели оперативно и с минимальными затратами адаптироваться к изменениям нормативной базы и бизнес-среды.

Таким образом, предложенная модель, учитывающая ресурсные ограничения МСП, представляет собой реализуемый путь цифровой трансформации учетно-финансового блока, который позволит предприятиям снизить операционные затраты, повысить точность учета и укрепить конкурентные позиции в условиях динамичной рыночной среды.

Литература:

- Сельское хозяйство в России. 2023: Стат.сб. / Росстат. — М., 2023. — 104 c.

- Яркова Т. М. Анализ развития малого и среднего бизнеса в аграрном секторе экономики России // Экономика, предпринимательство и право. — 2025. — Т. 15. — № 4. — С. 2573–2584.

- Об утверждении Порядка предоставления субсидий на возмещение части затрат на поддержку производства картофеля: постановление Правительства Рязанской области от 11.04.2024 № 101 (ред. от...). — [Электронный ресурс]. — Режим доступа: (URL-адрес). — (Дата обращения: 31.10.2025).

- Методические рекомендации по бухгалтерскому учёту затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях: утв. Приказом Минсельхоза РФ от 06.06.2003 № 792. — [Электронный ресурс]. — Режим доступа: СПС «КонсультантПлюс». — (Дата обращения: 31.10.2025).

- Методические рекомендации по бухгалтерскому учёту основных средств в сельскохозяйственных организациях: утв. Приказом Минсельхоза РФ от 19.06.2002 № 559. — [Электронный ресурс]. — Режим доступа: СПС «КонсультантПлюс». — (Дата обращения: 31.10.2025).

- Методические рекомендации по бухгалтерскому учёту государственных субсидий и других видов помощи, предоставляемых сельскохозяйственным организациям: утв. Приказом Минсельхоза РФ от 02.02.2004 № 75. — [Электронный ресурс]. — Режим доступа: СПС «КонсультантПлюс». — (Дата обращения: 31.10.2025).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от...) // Собрание законодательства РФ. — 2000. — № 32. — Ст. 3340. — Гл. 26.1.

- Международный стандарт финансовой отчетности (IAS) 41 «Сельское хозяйство»: введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н. — [Электронный ресурс]. — Режим доступа: СПС «КонсультантПлюс». — (Дата обращения: 31.10.2025).

- Тренды цифровизации АПК 2025: аналитическое исследование / ГК «КОРУС Консалтинг». — М., 2025. — 20 с. — [Электронный ресурс]. — Режим доступа: https://korusconsulting.ru/upload/marketing/trendy-cifrovizacii-apk-2025.pdf (дата обращения: 31.10.2025).

- Об утверждении Методических рекомендаций по организации бухгалтерского учёта в сельском хозяйстве в связи с принятием Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте»: утв. Минсельхозом России. — [Электронный ресурс]. — Режим доступа: СПС «КонсультантПлюс». — (Дата обращения: 31.10.2025).

- Ерлыгина Е. Г., Шувалова В. О. Автоматизация бизнес-процессов сельского хозяйства // Бюллетень науки и практики. — 2021. — Т. 7. — № 12. — С. 192–196.

- Лепехина Ю. А., Грасс Е. Ю. Состояние, основные тренды и проблемы цифрового развития агропромышленного комплекса Российской Федерации // Международный научно-исследовательский журнал. — 2024. — № 10 (148). — С. 23–26.

- Цифровизация АПК: станут ли сельхозпредприятия ИТ-компаниями // CNews. — 2024. — URL: https://www.cnews.ru/reviews/fsifrovizatsiya_seiskogo_hozyajstva_2024/articles/fsifrovizatsiya_apk_stanut_li_selhozpredpriyatiya (дата обращения: 19.10.2025).

- Худякова Е. В., Кушнарёва М. Н., Горбачев М. И. Объектно ориентированное моделирование бизнес-процессов в АПК: учебно-методическое пособие / РГАУ–МСХА им. К. А. Тимирязева. — М.: ООО «Мегаполис», 2020. — 56 с.

- Куракова Ч. М., Сафиуллин Н. А. Внедрение методологии Agile в процесс управления цифровой трансформацией сельского хозяйства // Вестник Казанского государственного аграрного университета. — 2020. — № 3. — С. 114–120. — DOI: https://doi.org/10.12737/2073–0462–2020–114–120. — (Дата обращения: 31.10.2025).