В статье отражены проблемы формирования финансовой грамотности в Российской Федерации, а также предложены пути решения выявленных проблем.

Ключевые слова: финансовая грамотность, проблемы формирования, финансовый рынок, микроэкономический уровень, макроэкономический уровень.

Экономические реформы 1990-х годов, финансовые махинации и дефолт 1998 года поставили перед россиянами очень сложные задачи, к урегулированию которых большинство граждан оказались не готовы. В то же время активно расширялись масштабы финансовой индустрии, происходил подъем экономики и увеличение доходов некоторых групп населения, однако данный процесс не сопровождался необходимым повышением уровня финансовой грамотности населения [1].

Финансовая грамотность — это умение человека контролировать свои доходы и расходы, принимать оптимальные решения по распределению денежных средств и умело их преумножать. Говоря в целом, под финансовой грамотностью понимается точное осознание того, как работают деньги, как правильно распоряжаться финансами и как вообще накопить капитал.

Финансовая грамотность населения способствует повышению эффективности производительности, усложняющихся с каждым годом, инструментов финансового рынка. Кроме того, как говорилось ранее, финансово грамотные граждане имеют склонность к увеличению сбережений, что в перспективе имеет благоприятное влияние на инвестиции и рост экономики. Вместе с тем, они имеют достаточно хорошую подготовку к защите прав собственности, интересов и знают, как уведомить госорганы о вероятной неправомерности в действиях компаний и финансовых посредников, что сокращает степень их незащищенности в случае злоупотреблений полномочиями и мошенничества.

Однако, низкий уровень финансовой грамотности, наоборот, делает гражданина очень уязвимым. На макроэкономическом и микроэкономическом уровнях низкая степень финансовой грамотности населения может характеризоваться по-разному.

На макроэкономическом уровне: высокая нагрузка на бюджеты всевозможных уровнях, низкий уровень развития финансового рынка и низкий темп экономического роста и уровня жизни среди населения.

На микроэкономическом уровне: высокий уровень кредитной задолженности среди населения, неразумная трата денежных средств, неспособность формирования и распределения личных сбережений.

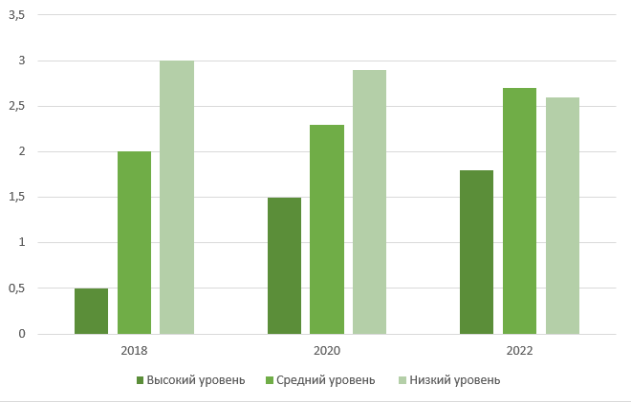

На сегодняшний день финансовая грамотность населения в России находится на довольно низком уровне. Относительно небольшая доля граждан разбираются в услугах и продуктах, которые предлагаются коммерческими банковскими структурами, финансовыми учреждениями, страховыми компаниями и т. д. Согласно статистике порядка 35 % россиян хранят собственные сбережения дома, т. е. за пределами финансовых рынков, а более 50 % не пользуются предлагаемыми финансовыми институтами услугами, т. к. считают их недостаточно понятными. Для подтверждения вышесказанного предлагаем рассмотреть уровни финансовой грамотности населения РФ в период с 2018–2022 гг. представленные на рисунке 1.

Рис. 1. Уровни финансовой грамотности населения РФ в период с 2018–2022 гг.

Несмотря на большое количество ресурсов, которые предназначены для повышения финансовой грамотности населения, они в большей части носят специализированный характер, или имеют коммерческую специализированную основу, или же не особо популяризированы. Существуют ресурсы вполне популярные, но к ним россияне обращаются уже после возникновения какой-либо финансовой проблемы.

На современном этапе повышение финансовой грамотности населения стало первостепенной задачей как для государства, так и для участников рынка. Для этого правительством была разработана «Стратегия повышения финансовой грамотности населения в Российской Федерации на 2017–2023 годы», которая нацелена на внедрение в образовательную среду действенных инструментов, позволяющих сформировать знания и навыки, содействующие грамотному подходу и обращению с финансовыми инструментами. Согласно результатам проводимых исследований, более информированным в вопросах управления личными финансами, является население среднего возраста, которое имеет опыт собственного ведения бизнеса, участия в инвестировании, использовании банковских продуктов и услуг. Менее подготовленными являются дети, молодежь и пенсионеры.

Большинство экспертов полагают, что обучение, нацеленное на увеличение финансовой грамотности населения целесообразнее осуществлять в довольно раннем возрасте. Последние исследования демонстрируют, что финансовое самосознание формируется у молодых людей в раннем возрасте и оно напрямую связано с финансовой осведомленностью в более старшем возрасте. Следовательно, чем раньше у них будут формироваться полезные финансовые привычки, что в свою очередь приведет к более ответственному финансовому повелению во взрослом возрасте. Получение начального финансового образования должно реализовываться в школе, поскольку это позволяет заложить основы финансовых знаний и навыков в довольно раннем возрасте, что определенно даст молодым людям важные преимущества в будущем, а также обучение позволит охватить целое поколение населения, вне зависимости от социального и материального положения. Поэтому по мнению экспертов большая часть современных программ по финансовой грамотности должна быть направленна на подрастающее поколение [2].

Вместе с тем следует упомянуть тот факт, что развитие IT — технологий позволяет увеличивать уровень обслуживания клиентов, что в свою очередь упрощает жизнь населения и делает ее более комфортной. Однако оно требует владения минимальными знаниями и навыками в области информационных и цифровых технологий. Значительная часть населения пока не готова грамотно пользоваться предлагаемыми финансовыми продуктами и услугами. Тем не менее согласно исследованиям, посвященным цифровой грамотности, напротив, более молодые поколения опережают старшие. Людям старших возрастных категорий труднее осваивать технологические нововведения. Из всего вышесказанного следует, что в таких обстоятельствах активность потребителей на рынке финансовых продуктов и услуг зависит не только от уровня их финансовой грамотности, но и уровня их цифровой активности [3].

Исходя из всего вышеперечисленного можно выделить следующие проблемы формирования финансовой грамотности в России:

— Достаточно низкий уровень информированности населения о том, какими правами обладает потребитель финансовых услуг и как их можно отстоять в случае необходимости;

— Потеря населением доверия к финансовым продуктам и услугам;

— Старшее поколение обладает минимальными знаниями и навыками в области информационных и цифровых технологий, а как следствие, является уязвимым для мошенников;

— Особенности менталитета;

Можно предложить ряд мероприятий для решения данных проблем:

— разработка информационного — образовательного портала, целью функционирования которого является решение вопросов в области личных финансов и защиты прав потребителей;

— создание бесплатных «горячих линий» по оказанию финансовой поддержки. А именно о предоставлении информации о возможностях негосударственных пенсионных выплат, способов открытия собственного бизнеса;

— проведения бесплатных семинаров для населения.

Литература:

- Эволюция финансовой грамотности — Invest planning group. — Текст: электронный // investplanninggroup.com: [сайт]. — URL: https://investplanninggroup.com/evolyutsiya-finansovoj-gramotnosti/

- Статья «Перспективы развития повышения финансовой грамотности населения РФ». — Текст: электронный // znanio.ru: [сайт]. — URL: https://znanio.ru/media/statya-perspektivy-razvitiya-povysheniya-finansovoj-gramotnosti-naseleniya-rf-2521796

- Винникова, И. С. Проблемы формирования финансовой грамотности в России / И. С. Винникова, Е. А. Кузнецова, Е. С. Мухина. — Текст: непосредственный // Современные исследования социальных проблем. — 2019. — С. 59–62.