Прогнозирование ситуации на рынке кредитных средств, выданных физическим лицам

Автор: Кокорев Владимир Владимирович

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

IV международная научная конференция «Инновационная экономика» (Казань, октябрь 2017)

Дата публикации: 29.09.2017

Статья просмотрена: 36 раз

Библиографическое описание:

Кокорев, В. В. Прогнозирование ситуации на рынке кредитных средств, выданных физическим лицам / В. В. Кокорев. — Текст : непосредственный // Инновационная экономика : материалы IV Междунар. науч. конф. (г. Казань, октябрь 2017 г.). — Казань : Бук, 2017. — С. 41-45. — URL: https://moluch.ru/conf/econ/archive/262/12992/ (дата обращения: 02.05.2024).

Цель данной статьи — изложить в доступном виде метод прогнозирования объема выдачи кредитных средств, который достаточно часто используется в экономической практике. Главное внимание в данной статьи устремлено на экономическое аспект истолкования полученных результатов, а не на определение математико-статистического механизма, который более подробно расписан в специализированной литературе.

Самым доступным способом прогнозирования ситуации на рынке является экстраполяция, другими словами распространение тенденций, которые сформировались в прошлом, на возможное будущее. Сложившиеся тенденции в части изменения экономических индексов в известной степени устанавливают их величину в будущем. К тому же множество рыночных процессов имеют свойство инерционности. Особенно это проглядывается в краткосрочном прогнозировании. Так же стоит отметить, что время построения прогноза на обособленный период должно принимать во внимание возможность изменения условий, в которых будет функционировать рынок. [1]

Экстраполяция — это метод научного исследования, который заключается в распространение настоящих и прошлых тенденций и закономерностей на будущее прогнозное значение. К экстраполяции относят несколько методов, таких как: метод скользящей средней, метод экспоненциального сглаживания, метод наименьших квадратов. [2]

Метод наименьших квадратов основывается на минимизации квадратичных отклонений между наблюдаемым и расчетным показателем. Расчетное значения определяется по уравнению регрессии.

![]()

Рис. 1. Формула прогнозирования метода наименьших квадратов:

где Yp — прогнозное значение;

a и b — коэффициенты;

Х — условное обозначение времени

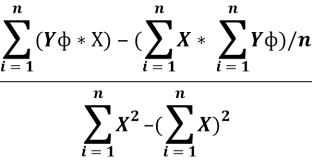

Для нахождения коэффициентов a и b следует произвести расчет по следующим формулам:

a=

Рис.2. Коэффициент a

b=

Рис.3. Коэффициент b

где Yф — фактическое значения показателя

Х — условное обозначение времени

N — количество временных периодов

Сглаживание временных рядов с помощью МНК предназначено для отражения в них закономерностей динамики изучаемого объекта. В расчетном выражении тренда, временной показатель учитывается как независимая переменная, а уровни ряда выступают как функция этой независимой переменной. [2]

Развитие явления зависит не от того, сколько времени прошло от начального момента, а от того, какие факторы влияли на его изменения, в каком направлении и с какой силой.

Для наглядного примера спрогнозируем с помощью метода наименьших квадратов предполагаемый объем кредитных средств, выданных физическим лицам на ближайшие 3 года. За основу взята информацию в период с 01.09.2008 по 01.09.2017г.

Таблица 1

Объем кредитных средств, выданных физическим лицам в период с 01.09.2008–01.09.2017г., трл.руб.

|

Год |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Объем кредитных средств выданных физ.лицам |

1,35 |

1,55 |

2,09 |

3,16 |

4,46 |

5,48 |

5,56 |

3,53 |

4,45 |

4,74 |

Для решения составим таблицу, в которой будем производить необходимые расчеты:

Таблица 2

Расчет переменных для нахождения коэффициента a и b

|

Год |

Объем кредитных средств выданных физ.лицам, трлн.руб. (Yф) |

Условное обозначение времени, (X) |

|

Yф*X |

|

2008 |

1,35 |

1 |

1 |

1,35 |

|

2009 |

1,55 |

2 |

4 |

3,10 |

|

2010 |

2,09 |

3 |

9 |

6,26 |

|

2011 |

3,16 |

4 |

16 |

12,63 |

|

2012 |

4,46 |

5 |

25 |

22,32 |

|

2013 |

5,48 |

6 |

36 |

32,88 |

|

2014 |

5,56 |

7 |

49 |

38,91 |

|

2015 |

3,53 |

8 |

64 |

28,22 |

|

2016 |

4,45 |

9 |

81 |

40,04 |

|

2017 |

4,74 |

10 |

100 |

47,41 |

|

∑ |

36,3 |

55 |

385 |

233 |

Найдем условное обозначение времени при помощи последовательной нумерации периодов основы прогноза (графа № 3). Далее по представленным данным таблицы № 1 произведем расчет четвертой и пятой графы.

Следующим шагом необходимо произвести расчет коэффициентов a и b, формулы для расчета которых представлены рис.2 и рис.3.

Таблица 3

Значения коэффициентов a и b

|

Наименования |

Значения |

|

Коэффициент а |

0,4 |

|

Коэффициент b |

1,43 |

Далее рассчитаем прогнозное значение при помощи формулы МНК представленной на рис.№ 1

Таблица 4

Расчет прогнозного значения методом наименьших квадратов

|

Прогнозируемый год |

Коэффициент |

Условное обозначение времени, (X) |

Прогнозное значение Yp =a * X+b |

|

|

а |

b |

|||

|

2018 |

0,4 |

1,43 |

11 |

0,4*11+1,43=5,84 |

|

2019 |

12 |

6,25 |

||

|

2020 |

13 |

6,65 |

||

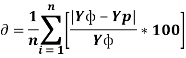

Заключительным шагом прогнозирования при помощи метода наименьших квадратов является расчет точности прогноза, для этого рассчитаем среднюю относительную ошибку по формуле

Рис. 4. Формула относительной ошибки

где

∂-относительная ошибка

n- количество рассматриваемых периодов

Yф- фактическое значение

Yp- прогнозное значение

Таблица 5

Расчет относительной ошибки прогноза

|

Год |

Объем кредитных средств выданных физ.лицам, трлн.руб. (Yф) |

Прогнозное значение Yp =a * X+b |

Расчет относительной ошибки, % |

|

2008 |

1,35 |

1,83 |

3,56 |

|

2009 |

1,55 |

2,23 |

4,41 |

|

2010 |

2,09 |

2,63 |

2,61 |

|

2011 |

3,16 |

3,03 |

0,39 |

|

2012 |

4,46 |

3,44 |

2,31 |

|

2013 |

5,48 |

3,84 |

3,00 |

|

2014 |

5,56 |

4,24 |

2,38 |

|

2015 |

3,53 |

4,64 |

3,15 |

|

2016 |

4,45 |

5,04 |

1,33 |

|

2017 |

4,74 |

5,44 |

1,48 |

|

∑ |

36,36 |

36,36 |

24,62 |

Из приведенных расчетов средняя относительная ошибка равна 24,62 %, что доказывает удовлетворительную точность прогноза, данное ранжирование можно посмотреть в таблице 6.

Таблица 6

Интерпретация значений средней относительной ошибки

|

Средняя относительная ошибка (∂),% |

Интерпретация |

|

< 10 |

Точность прогноза высокая |

|

10–20 |

Точность хорошая |

|

20–50 |

Точность удовлетворительная |

|

> 50 |

Точность неудовлетворительная |

Из полученных значений можно сделать вывод о том, что рост объемов выдачи денежных средств физическим лицам на протяжение прогнозируемого периода, а именно в среднесрочной перспективе будет расти. Что в свою очередь обозначает рост заинтересованности населения в заемных средствах. Однако, не стоит забывать, что основная особенность потребительского кредитования в том, что он выдается без обеспечительной составляющей, другими словами, банк нивелирует свои риски только поручительством одного или более физических лиц. Следовательно, рост объемов кредитования физических лиц, может повлечь за собой риск просроченной задолженности и как следствие снижение уровня дохода с данной части кредитного портфеля. Из всего вышесказанного следует вывод, что коммерческим банкам стоит ориентироваться на растущий рынок кредитования физических лиц. Для более эффективного использования прогнозируемого роста следует разработать специальные кредитные продукты по стимулирования спроса на данный вид услуги, а также необходимо разработать специальные рекомендации для снижения риска просроченной задолженности, что в свою очередь приведет к увеличению прибыли банков.

Литература:

- Методы прогнозирования объема продаж // Институт проблем предпринимательства. URL: https://www.ippnou.ru/print/000511/ (дата обращения: 26.09.2017).

- Разработка прогноза с помощью метода наименьших квадратов. Пример решения задачи // Отдельные вопросы экономики. URL: http://www.ekonomika-st.ru/drugie/metodi/metodi-prognoz-1–5.html (дата обращения: 26.09.2017).

Похожие статьи

Применение методов скользящей средней, экспоненциального...

где: U — прогнозное значение; α — параметр сглаживания; y — фактическое значение исследуемого показателя.

Основные термины (генерируются автоматически): относительная ошибка, прогнозирование прибыли, продажа ОАО, продажа, временный ряд...

Современные модели прогнозирования финансового результата

Рассмотрим еще один метод прогнозирования с помощью изучения зависимости результатов деятельности организации в зависимости от времени — изучение временных рядов.

Если расчетное значение больше табличного, то модель значима.

Статистический анализ просроченной задолженности...

просроченная задолженность по кредитам, предоставляемая физическим лицам.

X6 — темп роста наличных денежных средств

Фактическое значение F-критерия Фишера, равное 57,17 больше теоретического (4,75), что свидетельствует о статистической значимости уравнения...

Диагностика финансового состояния предприятия и пути его...

Значение данной статьи соответствует конечному сальдо из бюджета движения денежных средств на определенную дату; дебиторская

Составление прогнозного баланса, как один из методов... При помощи прогнозного баланса руководство предприятия имеет возможность...

Методика финансового анализа, используемая в диагностике...

Допустимым является значение от 1,2 до 1,7.

Диагностику финансовых результатов осуществляют при помощи методов финансового анализа.

коэффициент оборачиваемости, средство, дебиторская задолженность, финансовая устойчивость, коэффициент...

Диагностика вероятности банкротства на основе показателей...

Значение, млн руб. 1.Прибыль отчетного периода. 18589. 2.Кредиторская задолженность просроченная.

Далее составим сводную смету затрат на условном примере в таблице 1.4. Таблица 1.4. Сводная смета затрат ОАО «ХХХ».

Использование прогнозной аналитики...

Исходя из данных таблицы формируется вывод, что используемый метод прогнозирования неэффективен для краткосрочных операций, поскольку для половины исследуемых индексов прогнозное значение превышает фактическое.

Изучения влияния факторов на число дел об административных...

поступлении денежных средств передаются в налоговый орган в режиме реального времени.

x4 — просроченная задолженность по платежам в бюджет, тыс. руб.

Таблица 2. Результаты уравнения при прогнозных значениях параметрах.

Похожие статьи

Применение методов скользящей средней, экспоненциального...

где: U — прогнозное значение; α — параметр сглаживания; y — фактическое значение исследуемого показателя.

Основные термины (генерируются автоматически): относительная ошибка, прогнозирование прибыли, продажа ОАО, продажа, временный ряд...

Современные модели прогнозирования финансового результата

Рассмотрим еще один метод прогнозирования с помощью изучения зависимости результатов деятельности организации в зависимости от времени — изучение временных рядов.

Если расчетное значение больше табличного, то модель значима.

Статистический анализ просроченной задолженности...

просроченная задолженность по кредитам, предоставляемая физическим лицам.

X6 — темп роста наличных денежных средств

Фактическое значение F-критерия Фишера, равное 57,17 больше теоретического (4,75), что свидетельствует о статистической значимости уравнения...

Диагностика финансового состояния предприятия и пути его...

Значение данной статьи соответствует конечному сальдо из бюджета движения денежных средств на определенную дату; дебиторская

Составление прогнозного баланса, как один из методов... При помощи прогнозного баланса руководство предприятия имеет возможность...

Методика финансового анализа, используемая в диагностике...

Допустимым является значение от 1,2 до 1,7.

Диагностику финансовых результатов осуществляют при помощи методов финансового анализа.

коэффициент оборачиваемости, средство, дебиторская задолженность, финансовая устойчивость, коэффициент...

Диагностика вероятности банкротства на основе показателей...

Значение, млн руб. 1.Прибыль отчетного периода. 18589. 2.Кредиторская задолженность просроченная.

Далее составим сводную смету затрат на условном примере в таблице 1.4. Таблица 1.4. Сводная смета затрат ОАО «ХХХ».

Использование прогнозной аналитики...

Исходя из данных таблицы формируется вывод, что используемый метод прогнозирования неэффективен для краткосрочных операций, поскольку для половины исследуемых индексов прогнозное значение превышает фактическое.

Изучения влияния факторов на число дел об административных...

поступлении денежных средств передаются в налоговый орган в режиме реального времени.

x4 — просроченная задолженность по платежам в бюджет, тыс. руб.

Таблица 2. Результаты уравнения при прогнозных значениях параметрах.