Содержание экономической категории «инвестиционная привлекательность»

Автор: Волкова Илона Олеговна

Рубрика: 1. Экономическая теория

Опубликовано в

V международная научная конференция «Актуальные вопросы экономики и управления» (Москва, июнь 2017)

Дата публикации: 03.06.2017

Статья просмотрена: 1424 раза

Библиографическое описание:

Волкова, И. О. Содержание экономической категории «инвестиционная привлекательность» / И. О. Волкова. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы V Междунар. науч. конф. (г. Москва, июнь 2017 г.). — Москва : Буки-Веди, 2017. — С. 1-4. — URL: https://moluch.ru/conf/econ/archive/222/12545/ (дата обращения: 28.04.2024).

В статье раскрыто содержание экономическойкатегории «инвестиционная привлекательность» на основе наиболее распространенных подходов российских и зарубежных ученых — определение инвестиционной привлекательности как обобщенного термина, характеризующего финансовое состояние предприятия, как метода эффективного использования имущества, а также как условия инвестиционных вложений в предприятие. Уделено внимание и разграничению таких понятий, как инвестиционная привлекательность и инвестиционный потенциал.

Ключевые слова: инвестиции, инвестиционная привлекательность, инвестиционный анализ

Экономическая категория «инвестиционная привлекательность» представляет собой обобщающую оценку недостатков и преимуществ инвестирования в ту или иную сферу деятельности. Так как привлечение инвестиций имеет решающую роль в экономическом развитии страны, от наличия инвестиций зависит развитие и конкретных отраслей, а также предприятий. Понятие инвестиционной привлекательности нашло обширное применение в отношении к отдельным проектам, предприятиям, странам, регионам.

В экономической литературе накоплено огромное количество трудов зарубежных и отечественных ученых, которые посвящены экономической категории «инвестиционная привлекательность». Хотелось бы сделать акцент на том, что к определению инвестиционной привлекательности не выработано единого подхода, но несмотря на то, что подходы могут отличаться, каждое определение дополняет другое.

В качестве примера можно привести определение М. Н. Крейниной: инвестиционная привлекательность зависит от всех показателей, которые характеризуют финансовое состояние и влияют на доходность капитала, курс акций предприятия и уровень дивидендов [1, с. 128].

Если же опираться на мнение Э. И. Крылова, В. М. Власовой и М. Е. Егоровой, то «инвестиционная привлекательность» — это «экономическая категория, характеризующаяся эффективностью использования имущества предприятия, его платежеспособностью, устойчивостью финансового состояния, его способностью к саморазвитию на базе повышения доходности капитала, технико-экономического уровня производства, качества и конкурентоспособности продукции… Однако, сузив проблему, по мнению исследователей, инвестиционная привлекательность формируется благодаря конкурентоспособности продукции, клиентоориентированности предприятия, выражающейся в наиболее полном удовлетворении запросов потребителей. Немаловажное значение для усиления инвестиционной привлекательности имеет уровень инновационной деятельности в рамках стратегического развития предприятия» [2, с. 105].

Л. С. Валинурова определяет инвестиционную привлекательность как «совокупность объективных признаков, свойств, средств и возможностей, обуславливающих потенциальный платежеспособный спрос на инвестиции» [3, с. 24].

Инвестиционную привлекательность предприятия можно представить также как целесообразность вложения в него свободных финансовых ресурсов [4, с. 74].

Т. Н. Матвеев имеет в какой-то степени схожее мнение с приведенными выше, а именно: «Инвестиционная привлекательность — комплексный показатель, характеризующий целесообразность инвестирования средств в данное предприятие» [5].

Что же касается подходов к определению инвестиционной привлекательности в научной литературе зарубежными учеными, то Шарп У., Александер Г. и Бейли Дж. рассматривают инвестиционную привлекательность предприятия как выражение доходности ценных бумаг [6, с. 29].

Следующим примером может служить мнение Роберта С. Хиггинза, согласно которому инвестиционная привлекательность является представлением о потенциально возможной доходности объекта инвестирования [7, с. 112]. Боди Э., Маркус А., Кейн А. сделали вывод о том, что рассматриваемый термин показывает, насколько данный объект инвестирования имеет достаточную привлекательность для потенциальных инвесторов. Также они говорят о том, что инвестиционная привлекательность прямо связана с ожидаемой доходностью вложений [8, с. 84].

Хотелось бы отметить, что подходы к определению инвестиционной привлекательности, представленные выше, не являются единственными, но, по нашему мнению, будет целесообразно объединить и классифицировать полученные интерпретации подходов к определению термина по следующим признакам:

− определение инвестиционной привлекательности как обобщенного термина, характеризующего финансовое состояние предприятия;

− определение инвестиционной привлекательности как метода эффективного использования имущества;

− определение инвестиционной привлекательности как условия вложений в предприятие (рис. 1).

Рис. 1. Подходы к определению инвестиционной привлекательности

Что касается определения инвестиционной привлекательности как обобщенного термина, характеризующего финансовое состояние предприятия, то к нему можно отнести мнения таких ученых, как М. Н. Крейнина, Э. И. Крылов, В. М. Власова, М. Е. Егорова и др. Они характеризуют данный экономический термин как обобщенное определение, которое объединяет в себе такие показатели, как платежеспособность предприятия, его способность к саморазвитию, качества и конкурентоспособности его продукции и др.

Вторым классифицирующим признаком является определение инвестиционной привлекательности как метода эффективного использования имущества предприятия. В качестве главного данный признак учитывают В. В. Бочаров и зарубежные авторы — Шарп У., Александер Г., Бейли Дж., Хиггинз Роберт С., Боди Э., Маркус А., Кейн А. Все они определяют инвестиционную привлекательность как «представление о потенциально возможной доходности объекта инвестирования».

Третий же признак, определяющий инвестиционную привлекательность как условие вложений в предприятие, считают главным Л. С. Валинурова, Н. А. Русак, В. А. Русак, Т. Н. Матвеев, И. А. Бланк, В. И. Машкин и ряд других. Вышеперечисленные авторы понимают данное экономическое понятие как показатель, определяющий целесообразность вложений в то или иное предприятие.

Рассматривая понятие инвестиционной привлекательности, необходимо уделить особое внимание таким терминам, как «инвестиционный потенциал» и «инвестиционный климат». На первый взгляд, эти понятия могут показаться одинаковыми по определению. Именно поэтому стоит их тщательно разграничить.

В целом, инвестиционная деятельность в настоящее время является одной из главных проблем современного этапа развития экономической системы, в том числе экономической системы Российской Федерации. Именно поэтому и возникает необходимость точного изучения инвестиционных категорий «инвестиционная привлекательность», «инвестиционный потенциал» и «инвестиционный климат».

Понятия инвестиционного потенциала, инвестиционного климата и инвестиционной привлекательности при экономическом анализе стоит различать. Инвестиционный потенциал определяет именно ресурсные возможности инвестиционной деятельности, использование которых, в свою очередь, зависит от инвестиционной привлекательности анализируемого объекта и, конечно же, инвестиционного климата, который определяет именно условия, темпы и факторы инвестиционной деятельности [9, c. 37].

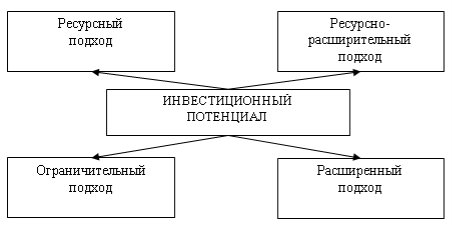

Обратимся подробнее к понятию «инвестиционный потенциал». Большинство авторов считает, что его необходимо рассматривать с нескольких сторон, в соответствии с чем выделяются четыре подхода, представленные на рисунке 2.

Рис. 2. Основные подходы к определению инвестиционного потенциала

Ресурсный подход предполагает учет всех ресурсов, которые могут быть использованы в инвестиционной деятельности в целом. Он имеет самое широкое распространение из всех вышеперечисленных подходов, однако он имеет и недостатки, которые заключаются в недопонимании того, какие именно ресурсы необходимо использовать для определения инвестиционного потенциала.

Многие специалисты отмечают, что авторы трактовок об инвестиционном потенциале значительно сужают это понятие, вплоть до внутренних ресурсов хозяйствующих субъектов. Имеет большое значение тот факт, что инвестиционный потенциал необходимо рассматривать не только со стороны внутренних компонентов, но и со стороны внешних факторов, причем желательно их использовать в цельности.

Возвращаясь к сравнению основных подходов к определению инвестиционной привлекательности российских и зарубежных ученых, хотелось бы отметить следующее: большая часть исследователей все-таки склоняется к тому, что термин «инвестиционная привлекательность» является самостоятельной категорией, которая включает в себе все основные показатели инвестиционных возможностей предприятия, территории или страны, отражающих именно результативное применение вложенных средств.

Рассматривая разнообразные точки зрения на определение инвестиционной привлекательности, можно сделать вывод о том, что она имеет свойство объединять в себе хозяйствующие субъекты, которые имеют отношение к инвестированию. Однако одновременно делается акцент на обобщенном определении данной экономической категории. При совмещении различных толкований изучаемого термина именно по экономическому содержанию возникает определенная неоднозначность, что уже было отмечено ранее. Данная неоднозначность может быть обусловлена тем, что все экономические процессы проходят в разных экономических системах с разным инвестиционным потенциалом.

Литература:

- Крейнина М. Н. Финансовый менеджмент. — М.: Дело и Сервис, 2009. — 288 с.

- Крылов Э. И., Власова В. М., Егорова М. Г. Анализ финансового состояния и инвестиционной привлекательности предприятия. — М.: Финансы и статистика, 2003. — 191 с.

- Валинурова Л. С., Казакова О. Б. Управление инвестиционной деятельностью. — М.: КНОРУС, 2005. — 384 с.

- Дупленко Н. Г. Проблемы оценки потенциала развития предпринимательства в муниципальных образованиях региона / В сборнике: Современное состояние и приоритетные направления развития экономики Материалы Международной заочной научно-практической конференции. Новосибирский государственный аграрный университет. 2014. С. 71–75.

- Матвеев Т. Н. Оценка инвестиционной привлекательности предприятия // Труды МГТА: электронный журнал. 2017. URL: http: // e — magazine.meli.ru / vipusk _ 19 / 262 _ v19 _ Matveev.doc (дата обращения: 17.02.2017)

- Шарп У., Александер Г., Бейли Дж. Инвестиции. — М.: Инфра-М, 2009. — 1028 с.

- Хиггинз Р. С. Финансовый менеджмент. Управление капиталом и инвестициями. — М.: Вильямс, 2013. — 846 с.

- Боди Э., Маркус А., Кейн А. Инвестиции. — Олимп-Бизнес, 2013. — 624 с.

- Дупленко Н. Г. Развитие представлений о сущности и свойствах экономических процессов // Управление экономическими системами: электронный научный журнал. — 2014. — № 2 (62). — С. 37.

Похожие статьи

Сущность инвестиционной привлекательности предприятия...

Инвестиционная привлекательность предприятия. Понятие инвестиционной привлекательности предприятия.

инвестиционная привлекательность, инвестиционная привлекательность предприятия, финансовое состояние, комплексный подход...

Инвестиционная привлекательность предприятия | Статья...

В центре внимания исследовательской работы лежит изучение понятия «Инвестиционная привлекательность предприятия». В статье будут рассмотрены различные подходы к толкованию понятия инвестиционной привлекательности предприятия...

Сущность категории «инвестиционный климат» и категории...

инвестиции, инвестиционный потенциал, инвестиционная привлекательность, инвестиционный климат, методика. Показатель инвестиционной привлекательности региона как внешний фактор инвестиционной привлекательности предприятия.

Связь понятий инвестиционная привлекательность...

...инвестиционный климат, инвестиционная привлекательность, инвестиционный потенциал, инвестиционный риск, инвестиционная деятельность, субъективная оценка, совокупность политических, риск, регион, экономическая категория.

Методы оценки инвестиционной привлекательности...

инвестиционная привлекательность, инвестиционная привлекательность предприятия, актив, инвестиционная деятельность, интегральный показатель, высокая инвестиционная привлекательность... Финансовая устойчивость сельскохозяйственных организаций как...

Оценка финансового потенциала и финансовых рисков...

инвестиционная привлекательность, инвестиционная привлекательность предприятия, актив, инвестиционная деятельность, интегральный

Анализ финансового состояния и инвестиционная... Инвестиционная привлекательность включает в себя инвестиционный...

Анализ финансового состояния и инвестиционная...

Ключевые слова: инвестиционная привлекательность организации, финансовое состояние организации

Инвестиционная привлекательность включает в себя инвестиционный потенциал и инвестиционный риск и характеризуется взаимодействием этих категорий [1].

Методики оценки инвестиционной привлекательности...

инвестиционная привлекательность, инвестиционная привлекательность компании, финансовое состояние, инвестиционная

В статье рассматривается роль финансового потенциала предприятия при формировании его инвестиционной привлекательности.

Финансовая устойчивость сельскохозяйственных организаций...

Опираясь на систематизацию подходов к инвестиционной привлекательности различных точек зрения экономистов — ученых, можно вывести обобщенное понятие «инвестиционная привлекательность организации».

Похожие статьи

Сущность инвестиционной привлекательности предприятия...

Инвестиционная привлекательность предприятия. Понятие инвестиционной привлекательности предприятия.

инвестиционная привлекательность, инвестиционная привлекательность предприятия, финансовое состояние, комплексный подход...

Инвестиционная привлекательность предприятия | Статья...

В центре внимания исследовательской работы лежит изучение понятия «Инвестиционная привлекательность предприятия». В статье будут рассмотрены различные подходы к толкованию понятия инвестиционной привлекательности предприятия...

Сущность категории «инвестиционный климат» и категории...

инвестиции, инвестиционный потенциал, инвестиционная привлекательность, инвестиционный климат, методика. Показатель инвестиционной привлекательности региона как внешний фактор инвестиционной привлекательности предприятия.

Связь понятий инвестиционная привлекательность...

...инвестиционный климат, инвестиционная привлекательность, инвестиционный потенциал, инвестиционный риск, инвестиционная деятельность, субъективная оценка, совокупность политических, риск, регион, экономическая категория.

Методы оценки инвестиционной привлекательности...

инвестиционная привлекательность, инвестиционная привлекательность предприятия, актив, инвестиционная деятельность, интегральный показатель, высокая инвестиционная привлекательность... Финансовая устойчивость сельскохозяйственных организаций как...

Оценка финансового потенциала и финансовых рисков...

инвестиционная привлекательность, инвестиционная привлекательность предприятия, актив, инвестиционная деятельность, интегральный

Анализ финансового состояния и инвестиционная... Инвестиционная привлекательность включает в себя инвестиционный...

Анализ финансового состояния и инвестиционная...

Ключевые слова: инвестиционная привлекательность организации, финансовое состояние организации

Инвестиционная привлекательность включает в себя инвестиционный потенциал и инвестиционный риск и характеризуется взаимодействием этих категорий [1].

Методики оценки инвестиционной привлекательности...

инвестиционная привлекательность, инвестиционная привлекательность компании, финансовое состояние, инвестиционная

В статье рассматривается роль финансового потенциала предприятия при формировании его инвестиционной привлекательности.

Финансовая устойчивость сельскохозяйственных организаций...

Опираясь на систематизацию подходов к инвестиционной привлекательности различных точек зрения экономистов — ученых, можно вывести обобщенное понятие «инвестиционная привлекательность организации».