В статье рассмотрены вопросы совершенствования бухгалтерского учета расчетов с подотчетными лицами с использованием инструментов моделирования бизнес-процессов; в качестве примеров представлены и прокомментированы алгоритмы, построенные в терминах классической системы условных обозначений, моделирующие процессы расчета суточных, компенсации подотчетному лицу расходов на проезд и расходов на проживание.

Ключевые слова: расчеты с подотчетными лицами, бизнес-процесс, алгоритмы бизнес-процессов бухгалтерского учета, командировочные расходы, расчет суточных, компенсация расходов на проезд, компенсация расходов на проживание

При осуществлении хозяйственной деятельности практически каждая организация сталкивается с необходимостью выдачи сотрудникам сумм денежных средств с целью их траты на ее нужды, например, для оплаты хозяйственных и командировочных расходов. В основном это делается для ускорения расчетов и снижения издержек.

Во всех случаях расчеты наличными денежными средствами по обозначенным основаниям должны производиться через подотчетных лиц с соблюдением определенных правил, а также требований к документальному оформлению.

Соблюдение этих правил и требований в современных организациях, управление которыми осуществляется в соответствии со стандартами менеджмента качества, делает актуальным решение задачи совершенствования бухгалтерского учета с применением прогрессивных методических средств, таких как инструменты моделирования бизнес-процессов.

При разработке рекомендаций по совершенствованию бухгалтерского учета расчетов с подотчетными лицами с использованием инструментов моделирования бизнес-процессов требуется:

определить основные используемые понятия;

изучить особенности участка учета расчетов с подотчетными лицами;

разработать типовые регламенты с опорой на алгоритмические средства моделирования бизнес-процессов.

Подотчетными суммами называются денежные авансы, выдаваемые организацией на расходы экспедиций, хозяйственные расходы, на расходы по командировкам для осуществления оперативной деятельности. [1]

Подотчетными лицами являются работники организации, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные и командировочные расходы. [1]

При в целом единых требованиях к расчетам с подотчетными лицами важно учитывать ряд нюансов, связанных с:

комбинированием наличных и безналичных способов расчетов;

определением целей выдачи денежных сумм подотчетным лицам.

Как можно было сделать вывод из определений, расчеты с подотчетными лицами предполагают выдачу сотрудникам организации наличных денежных средств. Однако в настоящее время всё больше хозяйствующих субъектов осуществляет расчеты со своими сотрудниками по банковским картам и нередко можно столкнуться с тем, что подотчетные суммы перечисляются сотрудникам переводом на их лицевой счет или на корпоративную карту организации. Применение данных способов расчетов требует внесения соответствующих изменений в используемые регламенты.

В соответствии с целью выдачи денежных средств подотчетному лицу бухгалтерской службой должно быть проверено и обеспечено соблюдение ряда требований.

При выдаче денежных средств на хозяйственные нужды и в ходе дальнейшего контроля за ходом процесса необходимо обеспечить соблюдение следующих требований:

подотчетное лицо имеет право получать подотчетные суммы на административно-хозяйственные нужды организации, что должно быть установлено приказом по организации либо учетной политикой;

подотчетная сумма укладывается в норматив, установленный приказом;

подотчетное лицо предоставило все первичные документы, подтверждающие оплату за приобретенные товары, работы, услуги на нужды организации;

подотчетное лицо не нарушило сроки предоставления первичных документов, подтверждающих произведенные расходы.

Соблюдение первых двух требований отчасти носит формальный характер: у руководства организации всегда есть возможность добавить нового сотрудника в список подотчетных лиц и установить (изменить) норму выдачи денежных средств в большую сторону. Вместе с тем нарушение этих двух требований и допущение исключений из них должно стать сигналом для проведения проверки обоснованности принятых решений со стороны службы внутреннего контроля организации.

Нарушение двух оставшихся требований может повлечь за собой нежелательные последствия как для подотчетного лица, так и для самой организации. Негативным последствием несоблюдения этих требований для сотрудника окажется взыскание с него сумм неподтвержденных расходов в пользу организации (удержание этих сумм из заработной платы). С точки зрения организации, неподтвержденные расходы не могут быть отражены в учете при отсутствии должного обоснования. При наличии обоснования, но при отсутствии документального подтверждения, невозможным является признание расходов для целей налогообложения.

Второе основное направление использования подотчетных сумм — на командировочные расходы — связано с бόльшими трудностями при принятии первичных документов к учету и признании расходов в бухгалтерском и налоговом учете.

На уровне законодательства требования к отправлению сотрудников в командировки, влияющие на отражение командировочных расходов в бухгалтерском учете, будут определяться в первую очередь Трудовым кодексом Российской Федерации [2] и Постановлением Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки» [3] с дополняющим его «Положением…».

Трудовой кодекс Российской Федерации в статье 166 вводит следующее определение служебной командировки: это “поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы”. [2] Не признаются командировками служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер.

Работники направляются в служебные командировки на основании письменного решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. [3] Зачастую данное письменное решение принимает форму приказа о командировке.

При направлении сотрудника в командировку ему выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (эти расходы называют суточными). [3]

Сумма аванса рассчитывается исходя из определенных норм на суточные и проживание, установленные в каждой организации приказом или распоряжением. Работодатель обязан возместить сотруднику данные расходы по его возвращении из командировки в пределах установленных норм. [2]

Дополнительно работнику, командированному на территорию иностранного государства, должны быть возмещены:

расходы на оформление заграничного паспорта, визы и других выездных документов;

обязательные консульские и аэродромные сборы;

сборы на право выезда или транзита автомобильного транспорта;

расходы на оформление обязательной медицинской страховки;

иные обязательные платежи и сборы.

По приезду из командировки в течение трех рабочих дней сотрудник обязан отчитаться о понесенных расходах и предоставить в бухгалтерию организации подтверждающие первичные документы. [3]

В ходе проверки отчета подотчетного лица о командировке бухгалтеру следует установить, какие первичные документы он имеет право принять к учету, а какие нет. Первое, что необходимо определить, это с какого и по какое числа сотрудник пребывал в командировке. Уже с этого момента бухгалтера подстерегают трудности. Если до 8 января 2015 года документом, подтверждающим сроки командировки, являлось командировочное удостоверение, то после, согласно Постановлению Правительства Российской Федерации № 1595 от 29.12.2014 “О внесении изменений в некоторые акты Правительства РФ” [4], работодатель не обязан оформлять командировочное удостоверение. Определять сроки пребывания сотрудника в командировке рекомендуется по проездным документам, либо документами на проживание. Однако если отсутствуют проездные документы, а также документы по найму жилого помещения, то есть фактически работник не может документально подтвердить своё пребывание в командировке, им должна быть оформлена служебная записка или иной документ, содержащий подтверждение принимающей стороны работника. [3]

При проверке первичных документов, подтверждающих расход денежных средств, следует убедиться в их соответствии требованиям, установленным Федеральным законом от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” [5] в части обязательных реквизитов. Кроме того, из первичного документа должна быть очевидна суть произведенных расходов и их экономическая целесообразность.

В практической работе для обеспечения бесперебойности учетного процесса и оперативного решения всех возникающих сложностей при отражении фактов хозяйственной жизни, связанных с расчетами с подотчетными лицами, ответственным сотрудникам бухгалтерии не обойтись без четких инструкций. Рассмотрим, как можно формализовать процессы принятия командировочных расходов к бухгалтерскому и налоговому учету с помощью средств моделирования бизнес-процессов.

Представим последовательно шаги бухгалтера при осуществлении бухгалтерского и налогового учета командировочных расходов в виде классических блок-схем с их описанием.

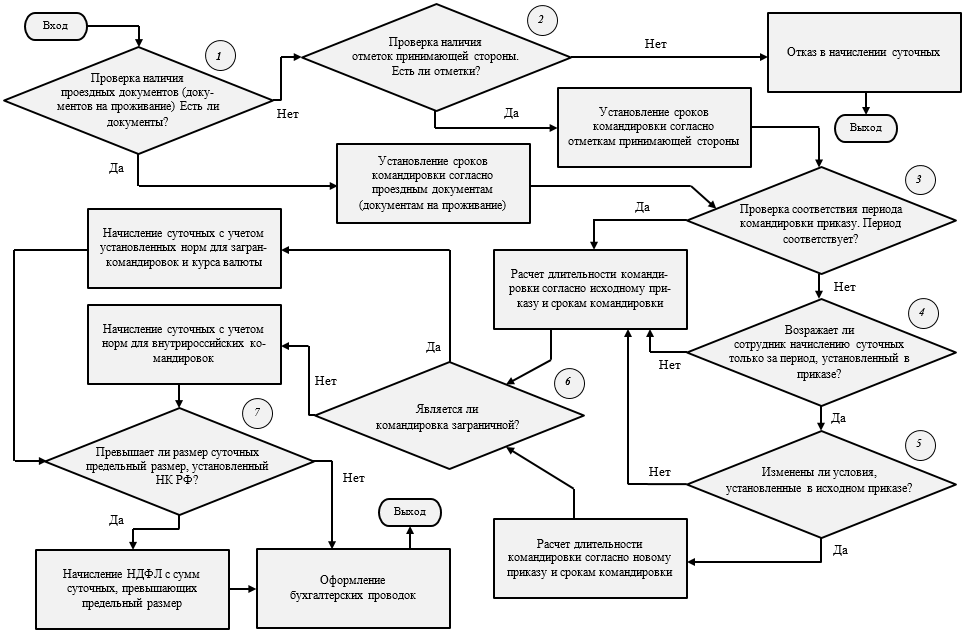

На схеме на рисунке 1 обозначены ключевые этапы расчета суточных расходов. При сдаче подотчетным лицом первичных документов бухгалтеру необходимо определить, сколько дней сотрудник провел в командировке. Первое, на что следует обратить внимание, — это наличие первичных документов на проезд и (или) проживание (блок 1). Если такие документы отсутствуют, то вторым шагом необходимо проверить наличие отметки принимающей стороны, подтверждающей, что подотчетное лицо действительно прибыло и убыло в (из) места командировки (блок 2). При наличии данной отметки бухгалтер начисляет суточные расходы в соответствии с приказом о направлении в командировку (в том случае, если даты отметки уложились в приказ). Если же отметка отсутствует, бухгалтер не имеет права принимать данную командировку к учету в целом, т. к. нет подтверждения пребывания подотчетного лица в командировке.

На следующем шаге необходимо выяснить, соответствуют ли даты отъезда и приезда приказу о направлении в командировку (блок 3). Даже если сотрудник провел в командировке больше дней, чем это заявлено в приказе, бухгалтер не имеет права начислить ему большую сумму суточных расходов без замены приказа или утверждения приказа о продлении командировки. В случае если подотчетному лицу принципиально получить полное возмещение расходов (блок 4), ему следует предоставить исправленный приказ либо приказ о продлении (блок 5). В конечном итоге бухгалтер будет начислять суточные в соответствии либо с новым исправленным приказом, либо со старым, если с заменой возникли какие-либо затруднения.

После того как бухгалтер определил, за какое количество суток необходимо возместить подотчетному лицу расходы, нужно определить, являлась ли командировка заграничной (блок 6). Так как при такой командировке определенное количество дней сотрудник проводит за границей, то и суточные за соответствующие дни будут начисляться в валюте по курсу Центрального банка Российской Федерации на дату авансового отчета.

Следующее действие бухгалтера будет посвящено проверке, не возникло ли превышения суточных норм расходов, установленных Налоговым кодексом Российской Федерации [6] (блок 7). В случае если превышение имело место, бухгалтеру необходимо начислить НДФЛ на разницу между фактически выплаченной суммой и суммой, соответствующей предельному размеру.

На последнем шаге рассматриваемого алгоритма необходимо отразить имевшие факты хозяйственной жизни в бухгалтерском учете на уровне проводок.

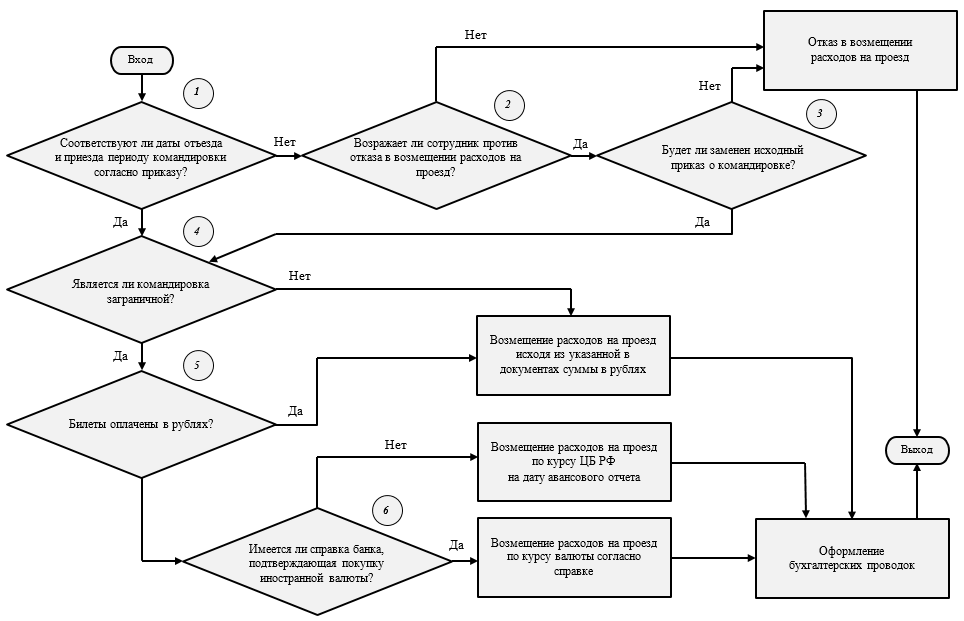

Следующая вспомогательная схема, представленная на рисунке 2, описывает действия бухгалтера при приеме к учету проездных документов. В первую очередь бухгалтер проверяет, соответствуют ли даты отъезда и приезда датам приказа о направлении в командировку (блок 1). В случае несоответствия дат отъезда и приезда периоду командировки бухгалтер не имеет права принимать проездные документы к учету. Если несоответствие всё-таки было выявлено, но сотрудник желает возместить все понесенные расходы на проезд (блок 2), следует заменить (продлить) приказ о направлении в командировку (блок 3). Далее бухгалтеру необходимо определить сумму расходов, подлежащую отражению в бухгалтерском учете. Если командировка не является заграничной, то сумма расходов будет указана в проездных документах в рублях. Если же некоторые билеты были приобретены и оплачены в валюте (блоки 5, 6), необходимо перевести их стоимость в рубли. Если имеется справка банка о покупке валюты подотчетным лицом с указанием курса покупки (блок 6), то для расчетов будет использован курс из справки, в противном случае — курс Центрального банка Российской Федерации на дату авансового отчета. После этого бухгалтер оформляет соответствующие проводки в бухгалтерском учете.

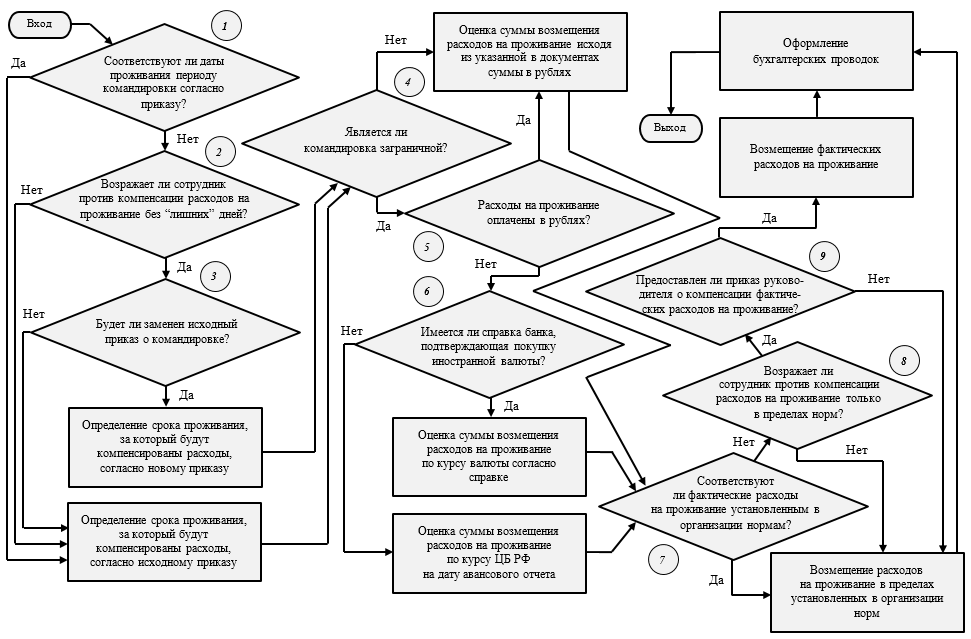

На блок-схеме, представленной на рисунке 3, описывается процесс принятия к бухгалтерскому учету расходов на проживание. Как и с проездными документами, первое, на что следует обратить внимание, — соответствие дат документов на проживание периоду командировки согласно приказу (блок 1). Если сотрудник не позаботился о пересмотре приказа (блоки 2, 3), бухгалтер примет к учету расходы на проживание без “лишних” дней, т. е. без дней, не входящих в приказ о направлении в командировку. После того как бухгалтер определил количество суток, стоимость проживания которых следует компенсировать, необходимо по аналогии с предыдущей блок-схемой установить, в какой из валют и по какому курсу в рубли будет пересчитываться сумма расходов на проживание (блоки 4–6). На заключительном этапе выполнения алгоритма бухгалтер должен проверить соответствие фактических расходов на проживание установленным в организации нормам (блок 7). Компенсация превышения фактических расходов над нормативными возможна только при условии предоставления в бухгалтерию соответствующего приказа (распоряжения) руководителя (блоки 8–9).

Представленные алгоритмы могут быть использованы в качестве основы (образца) при разработке должностных инструкций сотрудников бухгалтерской службы, ответственных за отражение в учете расчетов с подотчетными лицами, а при наличии развитой корпоративной информационной системы в организации возможна интеграция алгоритмов в эту систему на уровне регламентов бизнес-процессов.

Рис. 1. Регламент определения размера суточных расходов при принятии к учету командировочных расходов

Рис. 2. Регламент приема к учету первичных проездных документов

Рис. 3. Регламент возмещения и отражения в бухгалтерском учете расходов на проживание

Литература:

- Кислов Д. В. Расчеты с подотчетными лицами. — М.: Вершина, 2008. — 104 с.

- Трудовой кодекс Российской Федерации

- Постановление Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки»

- Постановление Правительства Российской Федерации № 1595 от 29.12.2014 “О внесении изменений в некоторые акты Правительства РФ”

- Федеральный закон от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”

- Налоговый кодекс Российской Федерации

- Погодина Г. В. Командировка: Оформление, возмещение расходов, налогообложение. — М.: СУИ, 2008. — 126 с.

- Тумасян Р. З. Бухгалтерский учет. Учебно-практическое пособие. — М.: Омега-Л, 2010. — 882 с.

- Толмачев И. А. Командировочные расходы: особенности оформления, учета и налогообложения. — (2-е издание, переработанное и дополненное). — М.: ГроссМедиа: РОСБУХ, 2008 г. — 332 с.

- Шишкоедова Н. Н. Учет расчетов с персоналом: Расчеты с подотчетными лицами и расчеты по прочим операциям. — М.: Вершина, 2009. — 192 с.