Для осуществления проекта необходимо:

- Собственный капитал в размере 210 тыс.руб.

- Заемный капитал в форме лизинга 157300 руб. на покупку оборудования. Ежегодные лизинговые платежи составляют 15 % от стоимости оборудования, т. е. 23595 руб. Период действия договора составляет 5 лет.

Отличительной особенностью основных средств является перенесение части их стоимости на стоимость готовой продукции. Это перенесение происходит таким образом, чтобы за период эксплуатации основных средств, произошло их возмещение. Возмещение основных средств путем включения части их стоимости в затраты на выпуск продукции или на выполненную работу называется амортизацией. Она осуществляется с целью накопления денежных средств для последующего полного или частичного воспроизводства.

ПБУ 6/97 вводит следующие способы начисления амортизации:

- линейный;

- уменьшаемого остатка;

- списание стоимости по сумме чисел лет срока полезного использования;

- начисление амортизации пропорционально объему продукции (работ, услуг). [4]

Способы начисления амортизации оговариваются в учетной политике организации. Предприятие может применять разные способы начисления амортизации применительно к различным группам объектов основных средств, но при этом принятый способ начисления амортизации нельзя менять в течение всего срока полезного использования объекта основных средств.

Исходя из того, что приобретенное оборудование является высокотехнологичным и ему свойственно моральное старение, произведем расчет ежегодных амортизационных отчислений линейным способом:

При линейном способе годовая сумма амортизации определяется по первоначальной стоимости объекта основных средств и принятой норме амортизации, исчисленной исходя из срока полезного использования этого объекта. Норма амортизации — это установленный в процентах размер амортизационных отчислений по каждому виду основных фондов за год.

1) Срок службы холодильника — 10 лет, первоначальная стоимость составляет 50000 руб.

Норма амортизации:

Ежегодные амортизационные отчисления:

2) Срок службы барной стойки — 10 лет, первоначальная стоимость составляет 30000 руб.

Норма амортизации:

Ежегодные амортизационные отчисления:

3) Срок службы кондиционера — 6 лет, первоначальная стоимость составляет 20000 руб.

Норма амортизации:

Ежегодные амортизационные отчисления:

4) Срок службы плиты — 10 лет, первоначальная стоимость составляет 20000 руб.

Норма амортизации:

Ежегодные амортизационные отчисления:

5) Срок службы блинницы TEFAL — 3 года, первоначальная стоимость составляет 2400 руб.

Норма амортизации:

Ежегодные амортизационные отчисления:

6) Срок службы микроволновой печи — 3 года, первоначальная стоимость составляет 3000 руб.

Норма амортизации:

Ежегодные амортизационные отчисления:

7) Срок службы миксера, чайника и музыкального центра — 3 года, общая первоначальная стоимость составляет 5100 руб.

Норма амортизации:

Ежегодные амортизационные отчисления:

8) Срок службы мебели — 10 лет, первоначальная стоимость составляет 21800 руб.

Норма амортизации:

Ежегодные амортизационные отчисления:

ИТОГО амортизационные отчисления за год составят: 19027 руб.

Доходы и расходы по обычным видам деятельности представлены в таблице.

Таблица 1

Доходы и расходы по обычным видам деятельности

|

Доходы и расходы по обычным видам деятельности |

2015 |

||

|

|

|

За месяц |

За год |

|

Выручка от продажи товаров, продукции, услуг |

А |

268632 |

4023589 |

|

НДС(18 %) |

В |

48354 |

724246 |

|

Чистая выручка |

С |

316986 |

3803832 |

|

Переменные затраты |

|||

|

Сырьевые материалы |

|

14529 |

174348 |

|

Электроэнергия |

|

22023 |

264276 |

|

Прочие переменные затраты |

|

13800 |

165600 |

|

ИТОГО переменные затраты |

D |

50352 |

604224 |

|

Постоянные затраты |

|||

|

Амортизация |

|

1585 |

19027 |

|

Персонал |

|

120700 |

1448400 |

|

Аренда |

|

45000 |

540000 |

|

ПФР ФСС ФОМС |

22 % 2.9 % 5.1 % |

36210 |

434520 |

|

Прочие |

|

4075 |

48900 |

|

Итого постоянные затраты |

E |

207570 |

2490840 |

|

Итого издержки |

F |

286247 |

3434971 |

|

Балансовая прибыль |

G=C-F |

59064 |

708768 |

|

Налог на прибыль |

H (20 %) |

11812 |

141753 |

|

Чистая прибыль |

J=G-H |

47251 |

567014 |

Таблица 2

Определение предела безубыточности

|

Показатели |

2015 |

|

|

|

В месяц |

В год |

|

Чистая выручка |

316986 |

3803832 |

|

Балансовая прибыль |

59064 |

708768 |

|

Полная себестоимость реализованной продукции |

176222 |

2114664 |

|

Переменные затраты |

50352 |

604224 |

|

Постоянные затраты |

207570 |

2490840 |

|

Сумма маржинального дохода |

266634 |

3199608 |

|

Доля маржинального дохода в выручке |

0.84 |

0.84 |

|

Предел безубыточности |

247107 |

2863034.4 |

|

Запас финансовой устойчивости |

22 % |

22 % |

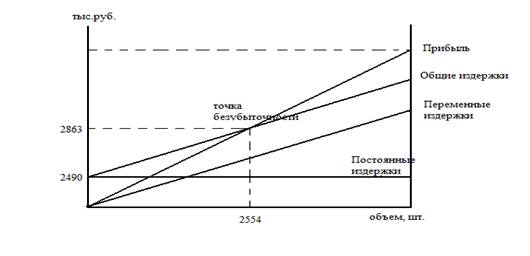

Запас финансовой устойчивости (ЗФУ) показывает, насколько можно сократить реализацию продукции, не неся при этом убытков. В нашем случае ЗФУ составляет 22 %:

Рис. 1. Точка безубыточности

Из таблицы и рис.1 видно, что предел безубыточности наступает при объеме реализации равном 2554 в натуральном выражении, таким образом уже в первый год работы предприятия. Каждое предприятие в процессе функционирования проходит ряд стадий: создание, рост, зрелость, спад, реорганизация, банкротство, ликвидация. Если же предприятие способно к изменениям, гибко реагирует на изменения внешней среды, быстро приспосабливается к потребностям рынка, оно может долгие годы успешно функционировать, не боясь падения рентабельности и банкротства. Возникновение рисков вызвано рядом обстоятельств:

- нестабильностью текущей экономической ситуации, нестабильностью условий инвестирования и использования прибыли;

- неопределенностью политической ситуации, риском, связанным с неблагоприятными социально-экономическими изменениями в стране или отдельном регионе;

- отсутствием полной и точной информации о динамике технико-экономических показателей, параметрах новой техники и технологии;

- неопределенностью природно-климатических условий, возможностью стихийных бедствий;

- неполнотой или неточностью информации о финансовом положении и деловой репутации предприятий-участников и конкурентов.

Однако существуют некоторые условия, выполнение которых помогает сохранить нормальное функционирование предприятия и уменьшить риск банкротства:

- разработка и осуществление качественных планов по маркетингу с четкими целями

- систематическое обоснование прогнозов по развитию

- четкое отслеживание потребностей и ситуации на рынке.

Литература:

1. Лосев В. А. Как составить бизнес-план. Практическое руководство с примерами готовых бизнес-планов для разных отраслей: пер. с англ. / В. А. Лосев. — Москва: Вильямс, 2013. — 203

2. Малое предпринимательство: управление и организация: Бизнес-план. Финансовые решения. Персонал. Составление бюджета. Продажа./ В. П. Буров — Москва: ДеКА, 1998. — 85

3. Официальный сайт компании ООО «Сибирские блины» [Электронный ресурс] — Режим доступа: http://сибирскиеблины.рф/#contacts

4. Петров К. Н. Как разработать бизнес-план. Практическое пособие с примерами и шаблонами. — 3-е изд. — Москва: Вильямс, 2012. — 371

5. Прокофьев Ю. С. Экономика предприятия. — Томск: Изд-во Томского политехнического университета,2010. — 140.