Статистический анализ износа основных средств организации (на примере ООО «Оренбургская буровая компания»)

Автор: Аверина Евгения Анатольевна

Рубрика: 4. Экономическое развитие и рост

Опубликовано в

VIII международная научная конференция «Экономика, управление, финансы» (Краснодар, февраль 2018)

Дата публикации: 29.12.2017

Статья просмотрена: 948 раз

Библиографическое описание:

Аверина, Е. А. Статистический анализ износа основных средств организации (на примере ООО «Оренбургская буровая компания») / Е. А. Аверина. — Текст : непосредственный // Экономика, управление, финансы : материалы VIII Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). — Краснодар : Новация, 2018. — С. 10-13. — URL: https://moluch.ru/conf/econ/archive/264/13568/ (дата обращения: 24.04.2024).

Вся деятельность любой организации полностью зависит от имеющихся в её распоряжении ресурсов или фондов, которые, как известно, небезграничны. К фонду организации относятся денежные средства, используемое в производственном процессе оборудование, а также человеческие ресурсы. С течением времени оборудование, к примеру, физически изнашивается и устаревает, соответственно, падает его стоимость. В данном случае следует говорить о таком понятии, как износ основных средств или ресурсов, подразумевающим постепенную утрату каким-либо капитальным благом своей первоначальной ценности, в статье проведен многофакторный анализ факторов влияющих на износ основных средств организации.

Ключевые слова: основные средства, корреляционно-регрессионный анализ, износ основных средств.

Основные средства — это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. К ним относят объекты со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат. Основные средства подразделяются на производственные и непроизводственные [1].

Проведем анализ показателей основных средств ООО «Оренбургская буровая компания». ООО «Оренбургская буровая компания» является одним из самых крупных и уверенно развивающихся предприятий Приволжского федерального округа, которое выполняет полный цикл сервисных услуг по строительству, текущему и капитальному ремонту скважин для нефтяных компаний.

Основные средства с каждым годом без постоянного обновления становятся все более изношенными. В России в настоящее время машины и оборудование изношены более чем на 60 %. Из всех основных производственных средств примерно половина приходится на полностью изношенные. В условиях сокращения объемов производства старение основных средств не столь ощутимо, однако с началом его роста потребовались огромные инвестиции для восстановления необходимой производственно-технической базы. Именно недостающие мощности могут стать серьезным фактором, сдерживающим экономический подъем. Проблема изношенности основных средств объясняется в первую очередь тяжелым экономическим положением.

Согласно учетной политике ООО «Оренбургская буровая компания» амортизация основных средств для целей бухгалтерского учета начисляется линейным способом, по объектам, введенным в эксплуатацию после 01.01.2002 года, — по нормам, рассчитанным исходя из срока полезного использования, установленного Постановлением Правительства РФ от 01.01.2002 года № 1.

По основным группам основных средств сроки составляют:

– Здания от 15 до 100 лет;

– Сооружения от 7 до 30 лет;

– Машины и оборудования от 2 до 16 лет.

Амортизация начисляется ежемесячно исходя из первоначальной стоимости объекта основных средств за вычетом амортизационной премии и нормы амортизации, рассчитанной из срока полезного использования данного объекта.

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Основными видами деятельности ООО «Оренбургская буровая компания» являются: эксплуатационное бурение; поисковое бурение; зарезка боковых стволов; аренда имущества; капитальный ремонт скважин всех назначений; изготовление продукции производственно-технического назначения и её реализация; строительно-монтажные, ремонтно-строительные работы.

В планах ООО «Оренбургская буровая компания» — наращивание темпов и объемов работ, развитие партнерских отношений с заказчиками, расширение спектра и географии предоставляемых услуг, поиск партеров.

Основные экономические показатели финансово-хозяйственной деятельности ООО «Оренбургская буровая компания» представлены в таблице 1, которые были составлены по данным бухгалтерской (финансовой) отчетности предприятия.

Из данных таблицы 1 видно, что в 2015г. происходит увеличение выручки по сравнению с 2014г. на 4431634 тыс. руб., в 2016г. по сравнению с 2015г. она уменьшение на 635677 тыс. руб. Так же наблюдается снижение показателя себестоимость от оказанных услуг по отношению 2016г. к 2015г. на 98,2 %. Следует отметить, что основной причиной снижения выручки и себестоимости явилась общее снижение объема продаж.

Таблица 1

Основные экономические показатели финансово-хозяйственной деятельности ООО «Оренбургская буровая компания»

|

Показатели |

2014г. |

2015г. |

2016г. |

Отклонение (+,-) |

|

|

2015г. к 2014г. |

2016г. к 2015г. |

||||

|

Выручка, тыс. руб. |

10433700 |

14865334 |

14229657 |

4431634 |

-635677 |

|

Себестоимость продаж, тыс. руб. |

9179030 |

15160717 |

14880732 |

5981687 |

-279985 |

|

Валовая прибыль, тыс. руб. |

1254670 |

295383 |

651075 |

-959287 |

355692 |

|

Прибыль от продаж, тыс. руб. |

1254670 |

527007 |

883199 |

-727663 |

356192 |

|

Прибыль до налогообложения, тыс. руб. |

906866 |

1733146 |

1508941 |

826280 |

-224205 |

|

Чистая прибыль, тыс. руб. |

702714 |

1456266 |

1278195 |

753552 |

-178071 |

|

Среднесписочная численность работников, чел. |

2355 |

2650 |

2495 |

295 |

-155 |

|

Производительность труда, тыс. руб./чел |

4430,4 |

5609,6 |

5703,3 |

1179,2 |

93,7 |

|

Рентабельность продаж, % |

12,0 |

3,5 |

6,2 |

-8,5 |

2,7 |

Прибыль от продаж в анализируемых периодах имела нестабильную тенденцию. Так в 2014г. прибыль от продаж составила 1254670 тыс. рублей. Прибыль от продаж в 2015 г. по сравнению с 2014г. уменьшилась на 727663 тыс. рублей (или на 42,0 %) и составила 527007 тыс. руб., что объясняется отмеченным выше снижением себестоимости проданной продукции. В 2015 г. прибыль от продаж по сравнению с 2015 г. увеличилась на 356192 тыс. рублей (или на 167,6 %) и составила 883199 тыс. рублей.

Снизился финансовый результат в результате увеличения прочих расходов ООО «Оренбургская буровая компания» в 2015г. на 118,1 %, в 2016г. на 14,4 %.

Корреляционный анализ, разработанный К. Пирсоном и Дж. Юлом, является одним из методов статистического анализа взаимозависимости нескольких признаков. Основная задача корреляционного анализа состоит в оценке природы взаимозависимости между наблюдаемыми переменными, дополнительная задача (являющаяся основной в регрессионном анализе) состоит в оценке уравнений регрессии, где в качестве результативного признака выступает признак, являющийся следствием других признаков (факторов) — причин [2].

В коммерческих организациях Российской Федерации на степень износа основных средств влияет большое количество факторов. Попробуем изучить взаимосвязь степень износа основных средств и других экономических действий, происходящих на ООО «Оренбургская буровая компания». В корреляционно-регрессионном анализе можно устранить воздействие какого-либо фактора, если зафиксировать воздействие этого фактора на результат и другие, включенные в модель факторы. Основные показатели используем за период 2006–2016 гг.

Для проведения корреляционно-регрессионного анализа используем следующие показатели: У — коэффициент износа основных средств ООО «Оренбургская буровая компания», %; Х1 — сальдированный финансовый результат (прибыль-убыток) деятельности организаций (по эксплуатационному бурению), темп роста, %; Х2 — коэффициент обновления основных средств ООО «Оренбургская буровая компания», %; Х3 — коэффициент производительность труда (ООО «Оренбургская буровая компания»), тыс. руб./чел.; Х4 — коэффициент финансовой устойчивости (ООО «Оренбургская буровая компания»), %.

В результате применения алгоритма корреляционного анализа была получена матрица парных коэффициентов корреляции [3], которая представлена в таблице 2.

Таблица 2

Матрица коэффициентов корреляции

|

|

У |

Х1 |

Х2 |

Х3 |

Х4 |

|

У |

1 |

||||

|

Х1 |

0,786306934 |

1 |

|||

|

Х2 |

0,27643058 |

0,021339064 |

1 |

||

|

Х3 |

-0,212383665 |

-0,195908669 |

0,415521608 |

1 |

|

|

Х4 |

0,659060469 |

0,550817502 |

-0,1365804 |

-0,754256854 |

1 |

Также стоит указать на обнаруженную тесноту связи между показателями сальдированного финансового результата деятельности организаций(по эксплуатационному бурению) (rХ1 = 0,786), коэффициентом финансовой устойчивости (ООО «Оренбургская буровая компания») (rХ4 = 0,659), и коэффициентом производительности труда (ООО «Оренбургская буровая компания») (rХ3 = -0,754).

В ходе пошагового регрессионного анализа, для проведения многомерного статистического анализа из 4 факторов мы отобрали только один фактор:

Х1 — сальдированный финансовый результат (прибыль-убыток) деятельности организаций (по эксплуатационному бурению), темп роста, %.

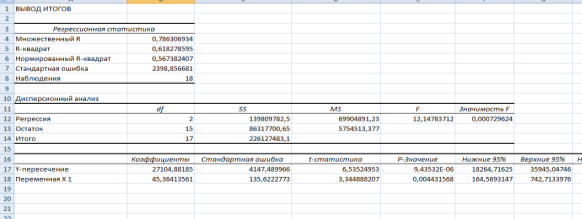

С применением пакета Excel были получены результаты, которые представлены на рисунке 1.

В ходе расчета получено следующее уравнение регрессии:

у=27104,9 + 45,4 * Х1

которое показывает, что с увеличением сальдированного финансового результата деятельности организаций (по эксплуатационному бурению) коэффициент износа основных средств будет уменьшатся на 45,4 %.

Рис. 1. Результаты регрессионного анализа

Коэффициент детерминации R2=0,6183 свидетельствует о том, что 61,83 % всей вариации коэффициента износа основных средств обусловлено влиянием сальдированного финансового результата деятельности организаций (по эксплуатационному бурению) и коэффициента обновления основных средств ООО «Оренбургская буровая компания», а 38,17 % вариации обусловлено другими неучтенными в модели факторами.

Оценка статистической значимости параметров регрессии проверяется с помощью t-статистики Стьюдента. Выдвигаем гипотезу Н0 о статистически незначимом отличии показателей от нуля: a = bi = 0, и определяем t-критерия Стьюдента:

ta = 6,54; tb1 = 3,34; tb3 = 2,04.

tтабл для числа степеней свободы df = n-13 = 18–13 = 5 и α = 0,05 составит 2,5706. Фактические значения t-статистики превосходят табличные значения, поэтому гипотеза Н0 отклоняется, т. е. b1, b3 являются статистически значимы.

Оценку надежности уравнения регрессии в целом и показателя тесноты связи, дает F-критерий Фишера. По данным таблицы дисперсионного анализа, изображенного на рисунке 1, Fфакт=12,15. Вероятность случайно получить такое значение F-критерия составляет 0,0730, что не превышает допустимый уровень значимости 5 %. Следовательно, полученное значение не случайно, оно сформировалось под влиянием существенных факторов, то есть подтверждается статистическая значимость всего уравнения и показателя тесноты связи [4].

Таким образом, с увеличением сальдированного финансового результата деятельности организаций (по эксплуатационному бурению) и коэффициента обновления основных средств ООО «Оренбургская буровая компания»коэффициент износа основных средств ООО «Оренбургская буровая компания» будет снижаться.

Литература:

- Коське М. С. Бухгалтерский учет и аудит: учебное пособие / М. С. Коське, И. В. Воюцкая, Ю. Г. Мишучкова; под ред. М. С. Коське. — Оренбург: Издательский центр ОГАУ, 2011.

- Тимофеева Т. В., Снатенков А. А. Практикум по финансовой статистике. Оренбург.: Издательский центр ОГАУ, 2004.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник / Под ред. д.э.н., профессора А. П. Гарнова. — М.: ИФНАР-М, 2016. — 366с.

- Снатенков А. А., Тимофеева Т. В. Экономико-статистическое исследование состояния сберегательного дела в России // Экономика и предпринимательство. 2015. № 6–2. С. 929–933.

Похожие статьи

Многофакторный анализ степени износа основных средств АО...

износ основных средств, корреляционно-регрессионный анализ степени износа основных средств.

Х1 — сальдированный финансовый результат (прибыль-убыток) деятельности организаций (по эксплуатационному бурению), темп роста.

Корреляционно-регрессионный анализ как способ...

Основные термины (генерируются автоматически): кредиторская задолженность, корреляционно-регрессионный анализ, результативный признак, средство, изменение величины, коэффициент корреляции, предприятие, уравнение регрессии...

Факторный анализ ликвидности денежных средств строительных...

Проведен корреляционно-регрессионный анализ, отражающий влияние каждого факторного признака на коэффициент ликвидности денежных средств.

х2 — сальдированный финансовый результат строительных организаций, темп роста

Статистический анализ денежных потоков предприятий...

Для проведения корреляционно-регрессионного анализа используем следующие факторные признаки: Х1 — Рентабельность активов, %; Х2 — Сальдированный финансовый результат, темп роста.

Анализ показателей движения основных средств на...

Х3 — коэффициент обновления основных средств АО «НЗХС», %. С применением пакета Excel были получены результаты, которые представлены на рисунке 1. Рис. 1. Результаты регрессионной статистики.

Обновление основных средств как главный фактор повышения...

коэффициент износа основных средств — отношение суммы износа основных средств к их первоначальной стоимости.

Многофакторный анализ степени износа основных средств АО... Для экономического возмещения физического и морального износа основных средств...

Статистический анализ ликвидности активов организации

Основные термины (генерируются автоматически): текущая ликвидность, результативный признак, Оренбургская область, коэффициент, корреляционно-регрессионный анализ, коэффициент детерминации, ликвидность организации, парная корреляция...

Методика проведения анализа основных средств организации

Статистический анализ износа основных средств организации (на примере ООО.

Определяется коэффициент износа и коэффициент годности. Важной задачей анализа является изучение обеспеченности...

Статистический анализ денежных потоков организации

По данным ООО «Предприятие Строймех» проведен корреляционно-регрессионный анализ коэффициент ликвидности денежного потока, выделены факторы оказывающие наибольшее влияние на

x2 — сальдированный финансовый результат предприятия, тыс. руб.

Похожие статьи

Многофакторный анализ степени износа основных средств АО...

износ основных средств, корреляционно-регрессионный анализ степени износа основных средств.

Х1 — сальдированный финансовый результат (прибыль-убыток) деятельности организаций (по эксплуатационному бурению), темп роста.

Корреляционно-регрессионный анализ как способ...

Основные термины (генерируются автоматически): кредиторская задолженность, корреляционно-регрессионный анализ, результативный признак, средство, изменение величины, коэффициент корреляции, предприятие, уравнение регрессии...

Факторный анализ ликвидности денежных средств строительных...

Проведен корреляционно-регрессионный анализ, отражающий влияние каждого факторного признака на коэффициент ликвидности денежных средств.

х2 — сальдированный финансовый результат строительных организаций, темп роста

Статистический анализ денежных потоков предприятий...

Для проведения корреляционно-регрессионного анализа используем следующие факторные признаки: Х1 — Рентабельность активов, %; Х2 — Сальдированный финансовый результат, темп роста.

Анализ показателей движения основных средств на...

Х3 — коэффициент обновления основных средств АО «НЗХС», %. С применением пакета Excel были получены результаты, которые представлены на рисунке 1. Рис. 1. Результаты регрессионной статистики.

Обновление основных средств как главный фактор повышения...

коэффициент износа основных средств — отношение суммы износа основных средств к их первоначальной стоимости.

Многофакторный анализ степени износа основных средств АО... Для экономического возмещения физического и морального износа основных средств...

Статистический анализ ликвидности активов организации

Основные термины (генерируются автоматически): текущая ликвидность, результативный признак, Оренбургская область, коэффициент, корреляционно-регрессионный анализ, коэффициент детерминации, ликвидность организации, парная корреляция...

Методика проведения анализа основных средств организации

Статистический анализ износа основных средств организации (на примере ООО.

Определяется коэффициент износа и коэффициент годности. Важной задачей анализа является изучение обеспеченности...

Статистический анализ денежных потоков организации

По данным ООО «Предприятие Строймех» проведен корреляционно-регрессионный анализ коэффициент ликвидности денежного потока, выделены факторы оказывающие наибольшее влияние на

x2 — сальдированный финансовый результат предприятия, тыс. руб.