Существует несколько форм заработной платы, такие как номинальная и реальная.

Номинальная заработная плата — это сумма денежных средств, которую получает рабочий за труд, выполненный в определенный период времени.

Реальная заработная плата — это товары и услуги, которые может приобрести работник на полученные деньги за проведенную работу. Она прямо пропорциональна номинальной заработной плате и обратно пропорциональна уровню цен. Таким образом,

Wp=Wn/P [1] (1)

Существует основная и дополнительная оплата труда. Основная оплата труда — это выплаты за отработанное работником время, оплата простоев, доплаты за отклонение от нормальных условий работы, премии. Дополнительная заработная плата — это плата, которая включает выплаты за не отработанное время, которые предусмотрены коллективными договорами и законодательствами стран о труде. В большей части предприятий имеют место две основные формы оплаты труда — сдельная и повременная.

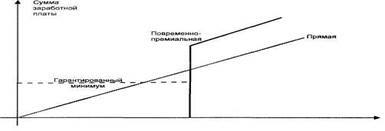

Повременная форма стимулирует повышение дисциплины труда на производстве и квалификации работающих. Чаще всего, повременная оплата труда применяется в случаях: если рабочий не оказывает влияние на повышение выпуска продукции, которая определяется производительностью аппарата или машины; если отсутствует показатель по выработке, на основании которого устанавливалась бы сдельная расценка. необходимость правильного применения норм труда.

Повременная форма оплаты труда целесообразна в условиях: в местах, где высокое качество продукции и работы — это главный показатель; при обслуживании оборудования. на работах, где учет труда требуют огромных затрат и нецелесообразны, а также где труд работника не возможно нормировать; на работах, которые можно формально пронормировать но выработка этих работ не основной показателе.

Повременная форма оплаты труда делится на две основные системы ЗП: повременно-премиальная и простая повременная.

При простой повременной системе ЗП определяется:

ЗП=m×T [2] (2)

где т — тарифная ставка рабочего соответствующего определённому разряду; Т — по факту отработанное время на производстве.

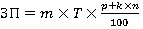

При повременно-премиальной системе заработная плата рабочего определеляется по формуле:

(3)

(3)

где р — премия в процентах к тарифной ставке за выполнение условий премирования по договору; к — размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %; п — процент перевыполнения установленных показателей и условий премирования. [3]

При сдельной заработной плате работник получает за выполненный объем работы. Wn = Wa × Q (где Q — объем работы, выполненный в течение определенного времени, а Wa — расценки за единицу произве-денной продукции). Сдельная заработная плата применима там, где объем произведенного легко определить (зарплата швеи, маляра, сбор-щика урожая, каменщика и пр.). Помимо форм различают системы за-работной платы, повышающие заинтересованность работника в результатах труда. Наиболее распространены премиальные системы заработной платы

Рис. 1. Формы и системы заработной платы [4]

Конституция РФ гарант вознаграждения за труд без проявления дискриминации и не ниже установленного федеральным законом МРОТ. МРОТ определяет низшую границу оплаты труда неквалифицированных работников при выполнении простых работ в нормальных условиях труда.

Рис. 2. Повременная система оплаты труда [5]

Она отличается тем, что заработок работнику начисляется по заранее назначенному ему тарифу или окладу по факту отработанного времени. По способу расчёта заработной платы простая повременная система делится на: часовую, дневную и месячную. Почасовая оплата отличается тем, что расчет заработной платы проводится исходя из тарифной ставки рабочего рассчитанной по часам и по факту отработанных им часов по формуле:

; (4)

; (4)

где:  — общий заработок рабочего за расчетный период;

— общий заработок рабочего за расчетный период;  — почасовая тарифная ставка, соответствующая разряду рабочего;

— почасовая тарифная ставка, соответствующая разряду рабочего;  — время, отработанное рабочим за расчетное время. [4]

— время, отработанное рабочим за расчетное время. [4]

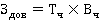

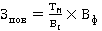

При системе поденной оплаты, заработную плату рабочего рассчитывают на основе дневной тарифной ставки рабочего и количества отработанных дней. При помесячной оплате исходя из месячных ставок, числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, отработанных работником за данный месяц по формуле:

[6] (5)

[6] (5)

Где: Тм — месячный оклад работника; Вг — время работы по графику за данный месяц; Вд — время, фактически отработанное работником в данном месяце.

Повременно-премиальной системой заработной платы это повременная система оплаты труда, которая дополнена премией за выполнение определенных показателей.

Повременно-премиальная система наиболее популярная система. Для руководителей предприятия основными показателями премирования обязательно являются показатели, по которым образуется фонд поощрения: рост производительности труда и удельный вес продукции высшей категории качества в общем объеме производства продукции, также план по общей сумме расчетной прибыли. В некоторых отраслях промышленности фонд поощрения образуется по некоторым другим качественным показателям: повышению фондоотдачи, экономии материальных ресурсов, контингента сменности, снижению себестоимости продукции, уровню рентабельности.

В отраслях пищевой, легкой, рыбной и мясомолочной промышленности этим является повышение производства продукции в сопоставимых ценах, в добывающих отраслях — это повышение производства продукции в натуральном выражении. В этих отраслях основные показатели премирования устанавливаются за счет этих утверждённых фондообразующих показателей. При премировании руководящих работников предприятия могут устанавливаться дополнительные показатели и условия премирования. К ним могут быть с учетом особенностей отдельных отраслей и предприятий отнесены следующие: обеспечение увеличения скорости выпуска продукции; модернизация и сокращение применения ручного труда; увеличение объема выпуска новой продукции производственно-технического назначения и новых товаров; внедрение нового опыта в производство; соблюдение всех стандартов и технических условий на выпускаемую продукцию; проведение мер, которые направлены на увеличение качества изделий, предупреждение брака и нарушений технологии производства: ввод в действие новых или модернизированных производственных мощностей; экономия материальных ресурсов, уменьшение внереализационных потерь.

В предприятии показатели и размеры премии для руководителей и инженерно-технических работников устанавливаются руководителем предприятия, а условия и размеры премирования устанавливаются в соответствии с положением премирования на предприятии. Максимально возможный размер премирования, одного руководящего, инженерно-технического работника и служащего из фонда материального поощрения, не должен быть выше 50 % от должностного оклада за месяц, от должностного оклада за месяц. Премия при повременно-премиальной системе может быть рассчитана по формуле:

(6)

(6)

Где:  — сумма премии, выплачиваемая одному работнику;

— сумма премии, выплачиваемая одному работнику;  — заработок работника по тарифной ставке или должностному окладу за отработанное в расчетном периоде время;

— заработок работника по тарифной ставке или должностному окладу за отработанное в расчетном периоде время;  — размер премии по действующему премиальному положению за данный расчетный период, в процентах к заработку работника. [7]

— размер премии по действующему премиальному положению за данный расчетный период, в процентах к заработку работника. [7]

Развитие технологий производства и в целом научно-технический прогресс, обусловили появление повременно-премиальной системы оплаты труда с нормированными заданиями. Данная система оплаты труда способствует решению таких задач, как: повышение выполнения производственных заданий в каждом рабочем месте и производственном подразделении в целом; совершенствование организации труда и понижение трудоемкости выпускаемой продукции; рациональному использование ресурсов и увеличение качества продукции; внедрение коллективных форм труда; повышение профессионализма рабочих.

Опыт компаний показывает, что применение повременной формы оплаты труда не стимулирует рост производительности труда. В связи с этим в Российской компании АвтоВАЗ введена повременно-премиальная система оплаты труда с нормированным заданием. [9]

Дополнительная заработная плата вводится для всех работников производства, которым устанавливаются нормированные задания исходя из правил времени или правил обслуживания. Назначение дополнительной платы производится по количественным результатам работы бригады или работы отдельных работников за месяц в зависимости от их уровня выполнения. Премирование за рост производительности и за снижение трудоемкости и в АвтоВАЗе введен для стимулирования изучения рабочими технически обоснованных норм, а также для повышения роста заработной платы в соответствии с ростом производительности труда. [10]

Литература:

1. Борисов Е. Ф., Петров А. А., Стерликов Ф. Ф. Экономика: Справочник. — М.: Финансы и статистика, 2014. — 400 с.: ил.

2. Гальперин В. М., Игнатьев С. М., Моргунов В. И. Микроэкономика: В 2-х т. /Общая редакция В. М. Гальперина. Спб.: Экономическая школа, 2014. — Т. 1, 349 с.

3. Микроэкономика. Теория и российская практика: Учебник для студентов вузов / Под редакцией А. Г. Грязновой и А. Ю. Юданова. — М.: ИТД КноРус, 2011. — 544 с., илл.

4. Гражданский Кодекс Российской Федерации [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/popular/gkrf1/

5. «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 31.12.2014) [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_165886/

6. «Налоговый кодекс Российской Федерации (часть 1)» от 31.07.1998 N 146-ФЗ (ред. От 08.03.2015) [Электронный ресурс]. — Режим доступа: http://base.garant.ru/10900200/

7. В помощь бухгалтеру [Электронный ресурс]. — Режим доступа: http://mvf.klerk.ru/blank/t49.htm

8. Табель учета рабочего времени (Унифицированная форма Т-13) [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_47274/?frame=45

9. Лицевой счет (Унифицированная форма N Т-54) [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_47274/?frame=52

10. Административно-Управленческий Портал [Электронный ресурс]. — Режим доступа: http://www.aup.ru/books/m170/6_2.htm