В статье рассматриваются особенности и основные тенденции организации системы учетно-аналитического обеспечения реорганизационных процедур в сельскохозяйственных организациях

Ключевые слова: реорганизация, учетно-аналитическое обеспечение, бухгалтерский учет, АПК, сельское хозяйство.

Реорганизация — это экономико-правовой процесс, включающий совокупность процедур, под воздействием которых сельскохозяйственная организация подвергается различного рода трансформациям (переходом имущественного комплекса, долговых обязательств, дебиторской и кредиторской задолженности), направленных на повышение эффективности деятельности сельскохозяйственных организаций либо на приведение деятельности в соответствии с требованиями действующего законодательства и требующий адекватного отражения в учетной системе организации [6,С. 21].

Следует помнить, что любая функционирующая сельскохозяйственная организация имеет персональную строение, учетно-аналитическую систему, которая обусловлена нормативно-правовой базой регулирующей сферы бухгалтерского и налогового учета, спецификой деятельности организации, ее информационными потребностями и структурой формирования информационных ресурсов, а также инструментарием формирующим учетно-аналитическое обеспечение для успешного функционирования ее учетно-аналитической системы.

В исследованиях доцента Земляковой С. Н. определено, что учетно-аналитическая система представляет собой объединенную, логически и иерархически выстроенную совокупность взаимодействующих элементов, способных выстроить учетно-аналитическое обеспечение финансово-хозяйственной жизни сельскохозяйственной организации по средствам применения методик учета, анализа и аудита, с учетом возможности внесения корректирующих мер, в целях снижения существенного искажения информационных ресурсов и воздействия внешних непреодолимых факторов. [2, C.134]

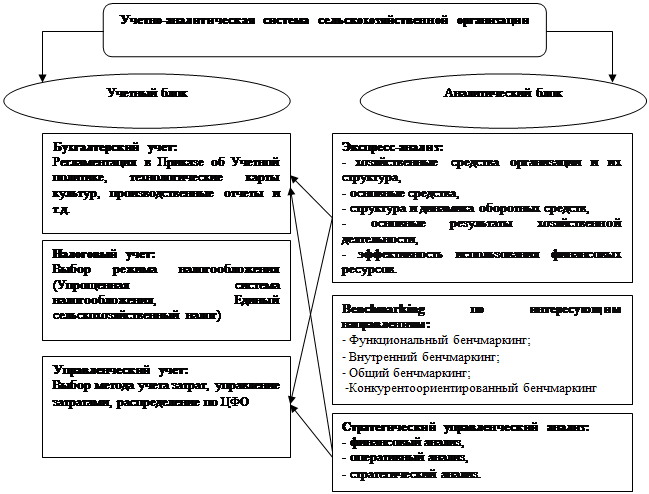

Так в исследованиях Дадыка Н. Н. схематично изображена учетно-аналитическая система состоящая из двух важных блоков — учетного и аналитического (рисунок 1).

Рис. 1. Организация учетно-аналитической системы [1]

В учетную систему включены: бухгалтерский учет; налоговый учет; управленческий учет. В аналитическую систему входят: экспресс-анализ, бенчмаркинг, стратегический управленческий анализ. Блоки рассматриваемых направлений тесно взаимосвязаны, так показатели бухгалтерского учета и управленческого учета являются основой для проведения аналитических процедур.

Специфика деятельности сельскохозяйственных организаций находит отражение в бухгалтерской отчетности, так как сельскохозяйственным организациям приходится иметь дело с биологическими активами (животные, растения). Для растениеводческой отрасли характерно при формировании учетно-аналитического обеспечения ведение учета земель как объекта основных средств, природно-климатическим фактором обусловлена сезонность труда, разграничение затрат по производственным циклам, так как идет не полное совпадение рабочего периода с процессом производства (затраты прошлых лет под урожай текущего года и затраты текущего года под урожай будущих лет) и т. д.

В отрасли животноводство следует выделить особенности при анализе производства продукции животноводства. Отрасль животноводства имеет ряд особенностей, связанных с тем, что сравнивать и суммировать поголовье разных групп животных невозможно, поэтому расчет структуры стада необходимо проводить в условных головах и т. д..

Детализация учетно-аналитического обеспечения формируется в зависимости от избранного объекта учета. В современных условиях активного реформирования собственности одним из наиболее актуальных объектов являются реорганизационные процедуры.

Реорганизационные процедуры можно проклассифицировать по отношению к трансформации имущественного комплекса на:

- ведущие к увеличению собственности (слияние, присоединение, приобретение (покупка) и поглощение),

- ведущие к уменьшению собственности (выделение и разделение (дробление),

- ведущие к изменениям в отношении собственности (преобразование, приватизация),

- ведущие к изменению капитала (рекапитализация, санация, замещение активов) реорганизуемой организации [4, C.143].

Вне зависимости от выбранной формы планируемой реорганизационной процедуры тщательно подготовленный алгоритм запланированных этапов заранее предопределяет успех осуществления процедуры в целом. Для адекватного понимания ситуации необходимо четко разграничить и выстроить логически последовательный ряд этапов процедуры. Разработанный порядок действий окажется полезен лишь в том случае, если ему неукоснительно следовать [3, C.102].

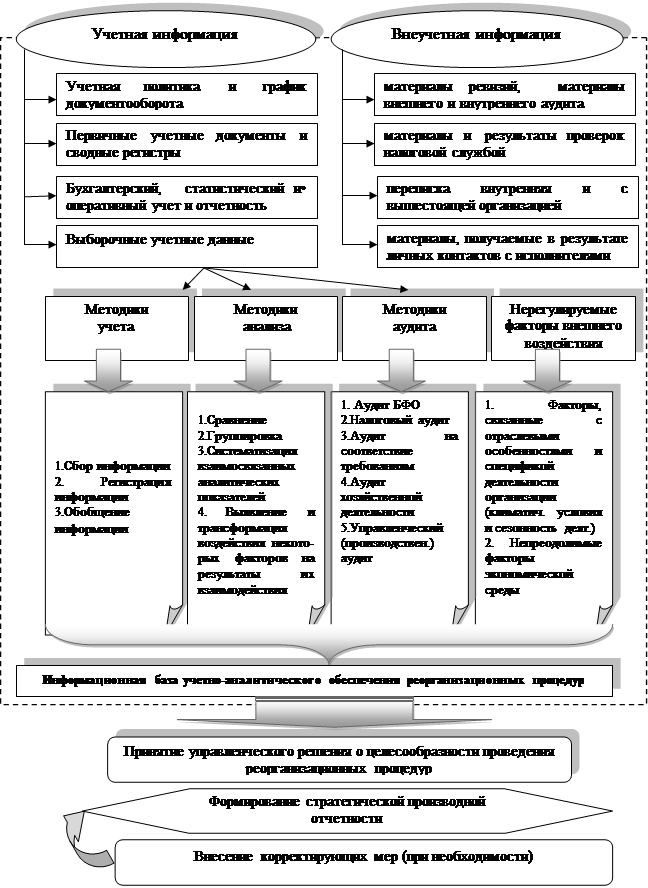

На рисунке 2 наглядно продемонстрирован цикл формирования учетно-аналитического обеспечения реорганизационных процедур. При этом необходимо разработать концепцию осуществления процесса реорганизации, с учетом специфики отрасли реорганизуемых организаций, на основе современных методик учета фактов хозяйственной жизни и контроля финансово-хозяйственной жизни реорганизуемой организации, отразить процесс документально, с помощью разработанных первичных документов в рамках концепции подсчета прогнозных показателей возможных итогов, осуществления реорганизационных процедур, с целью своевременного внесения корректирующих мер.

Рис. 2. Алгоритм формирования учетно-аналитического обеспечения реорганизационных процедур [5]

Таким образом, грамотно сформированное учетно-аналитическое обеспечение позволит учесть специфику деятельности исследуемой организации и особенности учетного ее отражения при формировании действенной учетно-аналитической системы, разработанной для контроля за процессом производства и принятия действенных управленческих решений.

Литература:

1. Дадыка Н. Н. Аспекты формирования учетно-аналитической системы в сельскохозяйственных организациях, образованных в результате реорганизации [Электронный ресурс]/ Н. Н. Дадыка // Материалы VI Международной студенческой электронной научной конференции «Студенческий научный форум» URL: <a href=«http://www.scienceforum.ru/2015/1065/8119">www.scienceforum.ru/2015/1065/8119</a> (дата обращения: 15.01.2015).

2. Землякова С. Н. Аспекты исследования дефиниции «учетно-аналитическая система» для сельскохозяйственной организации/ С. Н. Землякова// Международная научно-практическая конференция «Современные технологии сельскохозяйственного производства и приоритетные направления развития аграрной науки» том. 4. 4–7 февраля 2014 г. ДГАУ.- 208с.-С.131–134.

3. Землякова С. Н. Возможные риски при учете реорганизационных процедур на этапе планирования/ С. Н. Землякова // IV Международная научно-практическая конференция.- «Экономическая наука в 21 веке: вопросы теории и практики» г. Махачкала: Апробация, 25 апреля 2014 г. –С. 102–103.

4. Землякова С. Н. Зарубежный и отечественный опыт оценки имущества и обязательств при реорганизации/ С. Н. Землякова // VI-я Международная научно-практическая конференция «Новая модель экономического роста: научно-теоретические проблемы и механизм реализации»22–24 апреля 2014г. ДГАУ.- С. 143–146

5. Землякова С. Н. Методический подход к формированию учетно-аналитического обеспечения реорганизационных процедур [Электронный ресурс]/ С. Н. Землякова // Вестник Южно-Российского государственного технического университета (Новочеркасского политехнического института). Серия: Социально-экономические науки. 2014. № 6. С. 104–108.

6. ЗемляковаС. Н. Совершенствование методики учета реорганизационных процедур в сельскохозяйственных организациях/ С. Н. Землякова//: монография.-п. Персиановский: Изд-во ДонГАУ, 2011.- 234с.