Оптимизация структуры капитала остается одной из нерешенных загадок финансового менеджмента. На протяжении последних пятидесяти лет ученые так и не пришли к выводу о том, какое соотношение собственных и заемных средств является оптимальным для компаний. Проблемы оптимизации левериджа актуальны и для российских организаций. Повышенная волатильность на финансовых рынках, характерная для развивающихся стран, в сочетании с постоянно меняющимися ценами на ключевые экспортируемые энергоносители создают как угрозы, так и возможности по гибкой «настройке» долговой нагрузки российских энергетических компаний. Расчеты в статье произведены для крупнейшей российской компании, ОАО «Газпром», период оценки — с 2006 по 2014 г.

Также актуально, но практически не исследовано в российской финансовой литературе соотношение между макроэкономическими циклами и левериджем организаций. Отметим, что включение в расчеты оптимального левериджа компаний третьего измерения, времени, является одним из перспективных направлений развития теорий оптимизации левериджа по ряду причин. Первой, и ключевой из них, является возможность наглядной визуализации изменений макроэкономической конъюнктуры и прямая оценка воздействия таких изменений на оптимум структуры капитала компаний. Второй, не менее существенной причиной, является возможность прямого моделирования стоимости компаний через оценку средневзвешенной стоимости капитала и расчет свободного денежного потока организаций.

Свободный денежный поток представляет наиболее точную оценку денежных средств, которые остаются поставщикам капитала после осуществления всех необходимых инвестиций в компанию. Отметим, что денежный поток возможно оценить как для собственников компании (FCFE), так и применительно ко всем поставщикам капитала (FCFF). Поскольку, как правило, в расчетах применяется показатель средневзвешенной стоимости капитала (WACC), то следует использовать денежный поток для всех поставщиков капитала, как собственного, так и заемного. Оценку свободного денежного потока осуществляется по формуле:

FCFF = NI + A — ∆((CA — Cash — STI) — (CL — STD)) — ∆CAPEX

где FCFF — свободный денежный поток

NI — чистая прибыль

A — амортизация

CA — текущие активы (оборотные средства)

Cash — наличные денежные средства, средства на расчетных счетах

STI — краткосрочные финансовые вложения

CL — текущие обязательства (краткосрочные обязательства)

STD — краткосрочный долг и текущая часть долгосрочного долга со сроком погашения менее 12 мес.

CAPEX — капитальные затраты компании

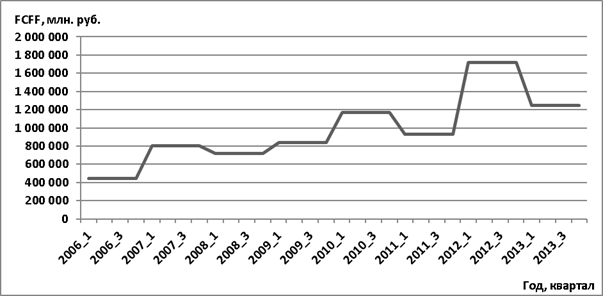

По сути, формула расчета включает покомпонентную корректировку полученной чистой прибыли, во-первых, на амортизацию, представляющую неденежные затраты организации, во-вторых, на чистое изменение (увеличение или уменьшение) оборотного капитала, в-третьих, на чистое изменение капитальных затрат организации за период. Оценка свободного денежного потока ОАО «Газпром» производилась на основе ежегодных данных, поскольку полученные поквартальные величины слишком волатильны для подобных расчетов. Представим график свободного денежного потока ОАО «Газпром» на рис. 1.

Рис. 1. Свободный денежный поток ОАО «Газпром», 2006–2013 гг.

Пожалуй, наиболее интересный вопрос далее связан с оценкой текущей стоимости компании, которую, в свою очередь, представим в расчетах простым соотношением между свободным денежным потоком и средневзвешенной стоимостью капитала:

Value = FCFFi/WACCkl

где FCFFi — свободный денежный поток за год i

WACC — средневзвешенная стоимость капитала

k — обозначение квартала в данных временного ряда

l — значение конкретной долговой нагрузки (от 0 до 90 % от активов компании)

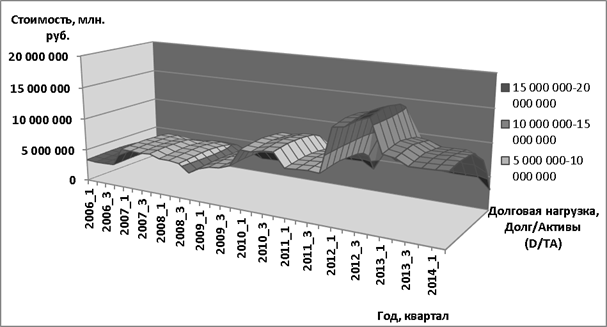

Конкретизируем технику построения трехмерной плоскости стоимости компании. Очевидно, что она представляет в пространстве зеркальное отображение плоскости WACC с учетом полученного компанией свободного денежного потока. Необходимость корректного расчета FCFF на основе ежегодных, а не квартальных данных, несколько нивелирует точность получаемой плоскости стоимости, однако достоверность при этом многократно возрастает. При этом, напротив, по нижней плоскости WACC в расчетах используются ежеквартальные данные. Анализ величин разной временной протяженности призван, с одной стороны, сгладить негативные эффекты от некорректного построения свободного денежного потока, с другой стороны, максимально подробно и точно описать конъюнктуру финансовых рынков. Далее, при анализе плоскости стоимости представляется интересным сравнить конечное поведение стоимостной оценки ОАО «Газпром» при различных уровнях долговой нагрузки, а также в зависимости от макроэкономического цикла (рис. 2).

Рис. 2. Текущая стоимость ОАО «Газпром», 2006–2014 гг.

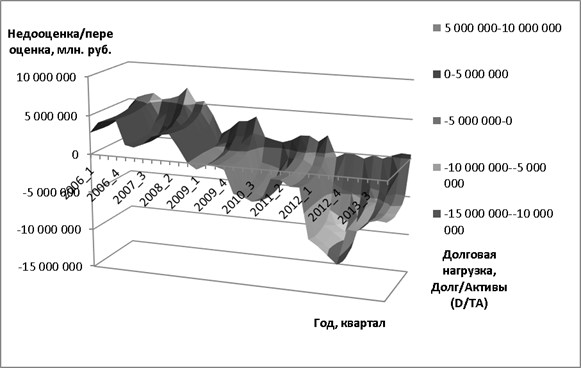

Для инвестора также крайне важным аспектом представляется сравнение рыночной капитализации компании с фундаментальной текущей стоимостью собственного капитала. Для этого сопоставим теоретическую стоимость собственного капитала с рыночной капитализацией следующим образом: из плоскости на рис. 2 вычтем долговые обязательства и рыночную капитализацию компании (рис. 3).

Рис. 3. Сравнение рыночной капитализации и теоретической стоимости собственного капитала ОАО «Газпром», 2006–2014 гг.

На рис. 3 четко можно выделить две области: положительная, до 2009 г., означающая переоцененность компании по стоимости акций на фондовых рынках относительно фундаментальных показателей деятельности, и отрицательная, начиная с 2010 г., отражающая недостаточную стоимостную оценку компании по фундаментальным характеристикам.

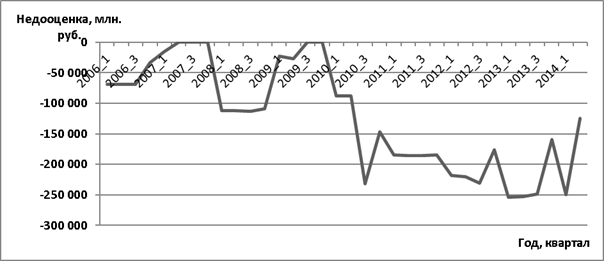

Последним анализируемым аспектом является то, какова денежная оценка «проигрыша» стоимости компании при применении текущей структуры капитала относительно оптимальной: данный аспект становится крайне важным перед «знаковыми» моментами в деятельности компании, такими как выход на IPO или привлечение крупного заемного финансирования (рис. 4).

Рис. 4. Недооценка компании при применении текущего левериджа ОАО «Газпром», 2006–2014 гг.

Очевидно, что в настоящее время существуют резервы оптимизации долговой нагрузки ОАО «Газпром» с точки зрения ее соответствия наибольшей стоимости компании. Построение трехмерной плоскости стоимости компании в зависимости от средневзвешенной стоимости капитала WACC и генерируемого свободного денежного потока позволяет оперативно выявить скрытые резервы наращивания стоимости. Дальнейшее развитие модели следует связать с возможностью ее расширения на основе стандартной DCF-модели оценки стоимости компаний.

Литература:

1. Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых активов / А. Дамодаран. — М: ЗАО «Бизнеском», 2011.

2. Лузан А. А. Методика обоснования рыночной премии за риск [Электронный ресурс] / А. А. Лузан — Электрон. дан. — Информационный интернет — портал flatik.ru. — Режим доступа: http://flatik.ru/metodika-obosnovaniya-rinochnoj-premii-za-risk (дата обращения 10.01.2015)

3. Рачков И. В. Расчет стоимости акционерного капитала с помощью модели Goldman Sachs [Электронный ресурс] / И. В. Рачков //Информационный интернет — портал cfin.ru. — Режим доступа: http://www.cfin.ru/finanalysis/value/goldman.shtml (дата обращения 10.01.2015)