На сегодняшний день вполне очевидно, что одним из ключевых факторов повышения стабильности не только финансового сектора, но и национальной экономики в целом является расширение сферы использования безналичных расчетов. Вместе с тем, все основные «классические» их формы, имея в силу своей природы «предел подвижности», в определенной степени сохраняют трудоемкость финансовых расчетов, не обеспечивают их непрерывность и затрудняют контроль их движения. Неудивительно поэтому, что в сложившихся условиях усиливается социально-экономическая роль и значение банковских платежных карточек как интенсивно развивающегося инструмента безналичных расчетов, обеспечивающего быстро растущие потребности в платежах и ускорение оборачиваемости денежных средств при одновременном снижении издержек обращения, сокращении наличного денежного оборота, а также расширении возможностей товарооборота и производства в целом. Именно поэтому, по данным различных мировых рейтингов платежные карты в последние годы уверенно занимают лидирующие позиции среди электронных платежных инструментов, обслуживающих банковскую, потребительскую и социальную сферы в разных странах мира.

Однако, несмотря на то, что в мире накоплен значительный опыт использования платежных карточек, для Республики Беларусь они являются сравнительно новым, но в то же время самым динамично развивающимся платежным инструментом. При этом следует отметить, что развитие рынка платежных карточек в Республике Беларусь во многом схоже с развитием аналогичных рынков ряда постсоветских государств (России, Украины, Казахстана, стран Балтии). И обусловлено это, прежде всего, наличием у них приблизительно одинаковые стартовые позиции на момент распада СССР, а также влиянием схожих внутренних и внешних факторов на их развитие.

Вместе с тем, на сегодняшний день формирование белорусского рынка банковских платежных карточек прошло уже длинный путь — фактически длиной в два десятилетия. За этот период удалось сделать немало: от выпуска в обращение первых карт до создания национальной системы безналичных расчетов на основе платежных карточек и разработки методологической и организационно-правовой базы ее функционирования. В результате на сегодняшний день банковские платежные карточки внутренних и международных платежных систем эмитируют 23 белорусских банка из 31 [7], а по доле безналичных операций с использованием платежных карточек в общем объеме с их использованием Республика Беларусь существенно опережает ряд государств (в частности Россию и Украину) [11, с.41].

Однако если изначально процесс внедрения расчетов с использованием банковских платежных карточек в Республике Беларусь носил преимущественно плановый административный характер, то в последние годы его характерной особенностью является стремительная интеграция и интенсивное влияние коммерческой инициативы белорусских банков и государственного регулирования и контроля со стороны Национального банка на его развитие.

При этом важно отметить, что с момента становления белорусского рынка платежных карточек, учитывая важность данного сегмента рынка для национальной экономики, вопросам его развития постоянно уделяется особое внимание на всех государственных уровнях. Так, в результате проводимой Национальным банком многолетней работы в данном направлении сформирована и постоянно совершенствуется нормативно-правовая база, регулирующая порядок осуществления безналичных расчетов с использованием платежных карточек, принят ряд совместных с Правительством постановлений и программ, разработана и реализуется Концепция развития платежной системы Республики Беларусь на 2010–2015 гг. и т. д.. Именно благодаря совместным усилиям всех участников финансового рынка и при активной позиции регулятора на сегодняшний день удалось достичь определенных результатов.

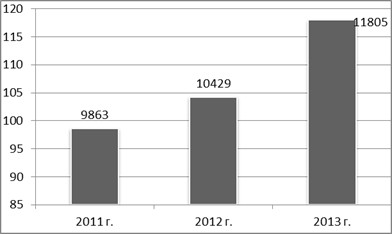

Так, количество банковских платежных карточек, находящихся в обращении, на протяжении последних лет имеет устойчивую положительную динамику (рис. 1): если на 1 января 2012 года количество выпущенных в обращение банковских платежных карточек в Беларуси составило 9863 тыс. шт., что на 5,7 % меньше, чем на 1 января 2013 года (10429 тыс. шт.), то на 1 января 2014 года количество банковских платежных карточек в обращении уже составило 11805 тыс. шт., что на 13,2 % выше показателя прошлого года [2; 3].

Рис. 1. Количество банковских платежных карточек в обращении в 2011–2013 гг. в Республике Беларусь, тыс. шт.

Однако в тоже время, нельзя однозначно утверждать, что данная тенденция обусловлена реальной рыночной востребованностью карточных продуктов, так как, прежде всего, она является следствием реализации так называемых «зарплатных» проектов, главной целью которых является не расширение и развитие безналичных расчетов, а автоматизация процесса выдачи заработной платы сотрудникам.

В Республике Беларусь эмитируются карточки внутренней платежной системы БЕЛКАРТ, международных платежных систем VISA и MasterCard. Причем на 01.01.2014 карточек внутренней платежной системы БЕЛКАРТ выпущено 5,3 млн единиц (45 % от общего объема выпущенных банковских карт), карточек международных платежных систем — 6,5 млн единиц (55 %), в том числе карточек международной платежной системы VISA — 4,5 млн единиц (38 %), MasterCard — 2 млн единиц (17 %) [9, с.16].

Кроме того, банки осуществляют эквайринг по операциям с карточками указанных платежных систем и международных платежных систем American Express и UnionPay. В настоящий момент на территории Республики Беларусь эквайринг осуществляют 8 банков: ОАО «Белагропромбанк», ОАО «БПС-Сбербанк», ОАО «АСБ Беларусбанк», ОАО «Белинвестбанк», «Приорбанк» ОАО, ОАО «Банк БелВЭБ», ОАО «Паритетбанк», ОАО «Белгазпромбанк». Эти банки имеют договорные отношения с предприятиями торговли и сервиса, принимают от них данные о транзакциях, совершенных с помощью платежных карт, направляют их в соответствующую систему взаимообмена данными и осуществляют расчеты по данным транзакциям. Кроме того банки-эквайеры проводят операции по выдаче наличных денег держателям платежных карт, не являющихся клиентами данного банка [8, с.70].

Как уже отмечалось ранее, резкий рост объемов эмиссии карточек БЕЛКАРТ в общем количестве обусловлен реализацией поэтапного перехода на использование карточек внутренней платежной системы БЕЛКАРТ для выплаты заработной платы работникам бюджетных организаций, государственных унитарных предприятий и акционерных обществ, контрольный пакет акций которых принадлежит государству.

Значительному увеличению объемов безналичных операций способствовало внедрение ОАО «Банковский процессинговый центр» совместно с обслуживаемыми банками комплекса новых услуг, связанных с безналичными платежами и перечислениями денежных средств. Это не что иное как оплата услуг «Белтелекома», подключение новых регионов по оплате коммунальных платежей, расширение возможностей СМС-банкинга, безналичном перечислении со счета на счет, а также внедрение прогрессивных технологий по проведению операций с платежными карточками в предприятиях торговли и сервиса [10, c. 5].

Исходя из вышеизложенного, можно сделать вывод, что в настоящее время сложившийся на «карточном» рынке уровень конкуренции между внутренней системой БЕЛКАРТ и международными системами позволяет выводить на рынок инновационные продукты и услуги на достаточно высоком уровне. Наблюдается также положительная тенденция роста количества банковских платежных карточек, выпущенных в обращение.

Залогом успешного функционирования системы безналичных расчетов по розничным платежам также является создание технической возможности воспользоваться карточкой держателю в любом месте и в любое время при оплате товаров, работ и услуг.

Оборудование по приему карточек подразделяется на две категории самообслуживания (банкоматы и платежно-справочные терминалы (инфокиоски), в том числе оборудованные устройством cash-in) и терминальное оборудование (электронные платежные терминалы), эксплуатируемое персоналом организации торговли (сервиса) или иного объекта [10, с. 5].

В Республике Беларусь происходит постоянное развитие системы расчетов с использованием банковских платежных карточек. Активно развивается программно-техническая инфраструктура, внедряются новые технологии (рис. 2).

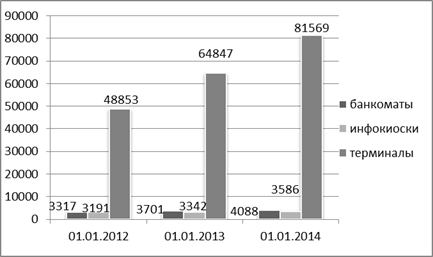

Рис. 2. Показатели, характеризующие развитие программно-технической инфраструктуры системы расчетов с использованием банковских платежных карточек за 2011–2013 гг. в Республике Беларусь, шт.

На 01.01.2012 года в Республике Беларусь было установлено 3317 банкоматов, 3191 инфокиоск, а в организациях торговли и сервиса было установлено 48853 терминала (рисунок 3).

По состоянию на 01.01.2013 года, количество банкоматов увеличилось на 11,6 % по сравнению с прошлым годом и составило 3701 шт., количество инфокиосков увеличилось на 4,7 % (3342 шт.), количество платежных терминалов увеличилось по сравнению с аналогичным периодом прошлого года на 32,7 % и составило 64847 шт.

На 01.01.2014 года количество банкоматов увеличилось на 10,5 % по сравнению с аналогичным периодом прошлого года и составило 4088 шт., количество инфокиосков увеличилось на 7,3 % (3586 шт.), а количество платежных терминалов возросло на 25,8 % и составило 81569 шт. [2; 3].

На 1 января 2014 г. нагрузка на один терминал и на один банкомат в Беларуси лишь немного не дотягивает до международных стандартов (2888 карточек на 1 банкомат против не более чем 2600), тогда как по терминалам полностью в них укладывается (145 карточек при оптимально допустимой нагрузке не более 200). По состоянию на 01.01.2013 г. нагрузка на один банкомат составляла 2818 карточек (на 01.01.2012 г. — 2973 шт.), соответственно на 1 платежный терминал в организациях торговли (сервиса) приходилось 161 карточка (на 01.01.2012 г. — 202 шт.) [рис. 1; рис. 2].

Но несмотря на оснащенность организаций торговли и сервиса торговыми терминалами и все более расширяющиеся возможности у держателей платежных карточек рассчитаться путем их использования, в подавляющем большинстве случаев карточки используются для снятия наличных денег (таблица 1).

Таблица 1

Соотношение наличных и безналичных операций в общем объеме и сумме операций с использованием платежных карточек в 2011–2013 гг. в Республике Беларусь

|

Дата |

Наличные операции |

Безналичные операции | ||

|

Доля в общем кол-ве, % |

Доля в общей сумме, % |

Доля в общем кол-ве, % |

Доля в общей сумме, % | |

|

01.01.2012 |

43,9 |

84,3 |

56,1 |

15,7 |

|

01.01.2013 |

37,4 |

81,1 |

62,6 |

18,9 |

|

01.01.2014 |

31,6 |

78,5 |

68,4 |

21,5 |

Так, на 1 января 2012 г. в Республике Беларусь доля безналичных операций в общем объеме операций с использованием карточек всех функционирующих платежных систем составила 56,1 % по количеству операций и 15,7 % по сумме операций. В 2012 году доля безналичных операций с использованием карточек в белорусских рублях составляет 62,6 % по количеству операций и 18,9 % по сумме операций. В свою очередь, на 1 января 2014 г. доля безналичных операций с использованием карточек в белорусских рублях составляет 68,4 % по количеству операций и 21,5 % по сумме операций [9, с.16; 10, с. 9].

Согласно приведенным данным имеется положительная динамика роста доли безналичных операций с использованием карточек. Вместе с тем рост показателей доли безналичных операций с использованием банковских платежных карточек еще не достаточно велик. Кроме того стоит отметить, что банковские платежные карточки используются при осуществлении розничных платежей и платных услуг (таблица 2).

Таблица 2

Доля безналичного денежного оборота в розничном товарообороте и объеме платных услуг за 2011–2013 гг. в Республике Беларусь

|

Дата |

В розничном товарообороте организаций торговли (сервиса), % |

В объеме платных услуг населению, % |

|

1 января 2012 г. |

9,5 |

10,8 |

|

1 января 2013 г. |

13,2 |

11,8 |

|

1 января 2014 г. |

16 | |

Из таблицы 2 очевидно, что ощутимого роста доли безналичных расчетов в объемах розничного товарооборота и платных услуг, предоставляемых населению, не произошло. За период с 1 января 2012 года по 1 января 2014 года доля безналичных расчетов с использованием банковских платежных карточек в объемах розничного товарооборота и платных услуг увеличилась лишь на 6,5 и 5,2 % соответственно [9, с.16; 10, с. 9].

Таким образом, нагрузка на банкоматы и платежные терминалы постепенно приближается к оптимальной, принятой в международной практике. Наблюдается также постепенное увеличение безналичного оборота с использованием банковских платежных карточек, но банковские платежные карточки в большинстве случаев используются для снятия наличных денег.

При определении проблем и перспектив развития в Республике Беларусь рынка банковских платежных карточек следует учитывать современный уровень его развития, мировые тенденции в данной сфере, роль Национального банка, органов государственного управления, а также банков в процессе совершенствования системы безналичных расчетов.

И, прежде всего, следует отметить, что белорусский рынок банковских карточек, несмотря на то, что в целом сформировался, до сих пор значительно отличается от зарубежных.

Так, на первом этапе развития «карточного» бизнеса в Беларуси основной заинтересованной группой выступили наниматели: именно они получали наибольшую выгоду от замены выдачи зарплаты работникам через кассу на банкоматы. Это позволило уйти от традиционно высоких банковских комиссий за кассовое обслуживание, а где-то и ликвидировать должность кассира. Для самих банков это были скорее имиджевые проекты, причем сопряженные с немалыми капитальными расходами.

Особенностью «белорусской модели» внедрения карточек явилось продвижение нового продукта по инициативе и усилиями банков (в том числе и директивными методами со стороны Национального банка), а не торговли, как это было в зарубежных (в первую очередь промышленно развитых) странах, что характеризовалось следующими причинами:

- эмиссия платежных карточек изначально была отнесена к банковской монополии, тогда как в зарубежных странах платежные карточки с самого начала развивались как торговый, а не банковский продукт;

- причиной большей роли банков в развитии рынка карточек стал низкий уровень финансового маркетинга организаций торговли: отсутствие стимулирования лояльности покупателей, предоставления скидок (в том числе за расчеты карточками), торгового кредита, дисконтных карт и т. д.

Кроме того белорусский рынок платежных карточек отличает от зарубежного абсолютное доминирование дебетовых карт по сравнению с кредитными. В настоящее время подавляющее большинство дебетовых карт являются зарплатными с нехитрым «жизненным циклом». То есть большинство населения не собирается рассчитываться безналичным путем, а предпочитает снять наличные через банкомат (как правило, в день выдачи зарплаты) и уже с помощью наличных денег производить расчеты либо приобретать валюту в обменном пункте [5].

Практика добровольно-принудительного распространения зарплатных карт уже дала свой результат — у граждан появилась привычка пользоваться этим платежным инструментом. Но при этом существуют следующие сдерживающие факторы:

- психологическая неподготовленность потенциальных держателей карточек;

- высокая стоимость проектов по платежным карточкам;

- недостаточный сервис, предлагаемый держателям карточек;

- ограниченная география применения карточек [1, c. 3].

Их использование минимизирует риски для банков, но одновременно снижает возможность получения доходов: главная выгода для банков от дебетовых карт − это расширение ресурсной базы. Кредитные карточки, распространены в Беларуси недостаточно широко по причине высокой степени риска для банка и вследствие этого высокой процентной ставки для клиентов.

Между тем для организаций торговли владельцы таких карточек представляют наибольший интерес, так как именно за их счет, а не за счет владельцев дебетовых карт они реально увеличивают свой товарооборот по сравнению с расчетами наличными. Объясняется это эмпирическим психологическим законом: возможность купить в кредит всегда увеличивает количество покупок по сравнению с тратой наличных денег.

Еще одна проблема, препятствующая расширению карточного оборота − это эквайринг. Прежде всего, имеются в виду банкоматы тех банков, которые взимают комиссию за обналичивание «чужих» карточек и даже за просмотр сальдо по ним. Здесь можно присмотреться к опыту ряда стран, запретивших взимать такую комиссию с потребителя законодательно либо на уровне соглашений в рамках банковских ассоциаций, переложив расходы на сами банки-эмитенты, не обеспечивающие пользователей достаточным количеством банкоматов. Кроме того, до сих пор есть банкоматы, обслуживающие только «свои» карточки, что, безусловно, затратно в рамках всего народного хозяйства и не всегда удобно для клиентов [5].

В Беларуси достигнуты определенные успехи в области эмиссии банковских платежных карточек. Вместе с тем их использование в качестве платежного инструмента в сфере торговли и услуг остается на низком уровне. Более того, не обеспечено эффективное использование уже установленного оборудования.

Проблема увеличения доли безналичных расчетов в сфере розничных платежей носит комплексный характер и требует адекватного подхода к ее решению на основе использования мирового опыта.

Дальнейшее развитие безналичных расчетов с использованием банковских платежных карточек осуществляется в соответствии с планом совместных действий государственных органов и участников финансового рынка по развитию в Республике Беларусь системы безналичных расчетов по розничным платежам с использованием современных электронных платежных инструментов и средств платежа на 2013–2015 годы.

Ее целями являются создание условий для повышения экономической культуры и финансовой грамотности населения путем развития в республике системы безналичных расчетов по розничным платежам с использованием современных электронных платежных инструментов и средств платежа, разработки и внедрения новых банковских продуктов, и как следствие — увеличение доли безналичных расчетов при совершении розничных платежей и сокращение наличного денежного обращения [4].

В качестве положительного момента можно отметить развитую в Беларуси техническую инфраструктуру. В отличие от эмиссии карточек развитие технической инфраструктуры обслуживания держателей карточек идет более медленными темпами. При этом такие показатели, как количество карточек на один банкомат, пункт выдачи наличных на одно предприятие торговли и сервиса, растут из года в год. Широкое распространение банкоматов и инфокиосков связано с тем, что они имеют неоспоримое преимущество — возможность круглосуточного обслуживания клиентов. Таким образом, темпы роста эмиссии карточек превосходят темпы роста инфраструктуры системы расчетов с использованием карточек, то есть банки, осуществляя эмиссию, не обеспечивают ее необходимыми средствами использования карточек.

В настоящее время программы поощрения потребителей − практически единственный маркетинговый инструмент, создающий ситуацию, когда каждая из сторон оказывается в выигрыше. С одной стороны, банк увеличивает количество клиентов (в том числе постоянных), а с другой — количество транзакций по своим карточкам, в то время как потребитель получает подарки за приверженность банку.

В развитых странах, где сформирована потребительская культура, многие банки и платежные системы активно используют в своей работе такие программы. Программы поощрения клиентов способствуют более частому использованию карточки банка для оплаты товаров и услуг, помогают установить обратную связь с клиентом, своевременно информировать о новых услугах и проектах. Как показывает мировой опыт, наибольшую эффективность демонстрируют две схемы лояльности:

- сash-back: программа лояльности, позволяющая клиенту возвращать на свой счет в банке определенный процент от сделанной им покупки;

- программа лояльности, основанная на поощрении клиента специальными очками (бонусами). Накопив некоторое количество бонусов, клиент может обменять их на значимый для него подарок: билет на самолет, обед в ресторане, технику, поход в кино и т. д. [6, с 39–44].

Таким образом, результаты проведенного анализа рынка банковских платежных карточек в Республики Беларусь позволяют на сегодняшний день говорить о том, что:

1. существует ряд проблем, обуславливающих состояние рынка платежных карт в Республике Беларусь. Для их решения необходимо активно развивать техническую инфраструктуру, увеличивать спектр услуг для держателей банковских платежных карточек, также использовать наилучшие мировые достижения в этой области, сочетая их с отечественными разработками;

2. необходимо наладить с предприятиями и организациями торговли системную работу, совместно разрабатывать и внедрять программы лояльности, включающие поощрительные меры для держателей карточек, активно пропагандировать передовой опыт, проводить совместные рекламные кампании и акции;

3. массовая эмиссия банковских платежных карт должна быть обеспечена соответствующими темпами развития сети приёма данных платежных карт в предприятиях торговли и сервиса, пунктах выдачи наличных и банкоматах;

4. именно за счет новых услуг сможет развиваться карточный бизнес в ближайшее время. Помимо доступа к кредиту, одной из них может стать активное внедрение расчетов платежными картами в Интернете, в том числе с использованием в качестве устройства доступа мобильных телефонов;

5. огромная масса розничных платежей все еще осуществляется с использованием наличных денежных средств. А ведь дальнейшее активное использование банковских платежных карточек, электронных платежей и интернет-платежей позволит снизить затраты, связанные с обслуживанием наличного денежного оборота, повысит скорость расчетов и уровень обслуживания населения.

Литература:

1. Боговик, А. А. О пластиковых карточках / А. А. Боговик // Народная газета. — 2008 — № 167. — С. 3.

2. Бюллетень банковской статистики / Национальный банк Республики Беларусь [Электронный ресурс]. — Режим доступа: http://www.nbrb.by/publications/bulletin/bulletin2013_1.pdf. — Дата доступа: 20.12.2014.

3. Бюллетень банковской статистики / Национальный банк Республики Беларусь [Электронный ресурс]. — Режим доступа: http://www.nbrb.by/publications/bulletin/bulletin2014_1.pdf. — Дата доступа: 20.12.2014.

4. О плане совместных действий государственных органов и участников финансового рынка по развитию в Республике Беларусь системы безналичных расчетов по розничным платежам с использованием современных электронных платежных инструментов и средств платежа на 2013–2015 годы и мероприятиях по его реализации: Пост. Совета Министров Респ. Беларусь и Национального банка Респ.Беларусь, 1 апр. 2013 г., № 264/4 / [Электронный ресурс]. — Режим доступа: http://pravo.by/main.aspx?guid=3871&p0=C21300246. — Дата доступа: 18.12.2014.

5. Овсейко, С. В. Ребрендинг не меняет содержания // [Электронный ресурс]. — Режим доступа: http://www.belmarket.by/ru/205/150/16210/Ребрендинг-не-меняет-содержания.htm. — Дата доступа 18.12.2014.

6. Пищик, И. А. Карточный бизнес в Беларуси и перспективы формирования национальной платежной системы / И. А. Пищик // Банковский вестник. — 2008. — № 1. — С. 39–44.

7. Развитие в Республике Беларусь рынка банковских платежных карточек // [Электронный ресурс]. — Режим доступа: http://www.nbrb.by/payment/plasticcards. — Дата доступа: 19.12.2014.

8. Стефанович, Л. Карточный рынок Беларуси: карточки, инфраструктура, операции / Л. Стефанович // Банковский вестник. — 2014. — № 8. — С. 64–71.

9. Стефанович, Л. Развитие безналичных розничных платежей в Беларуси / Л. Стефанович // Банковский вестник. — 2014. — № 5. — С. 15–21.

10. Штевнина, Н. Система безналичных расчетов по розничным платежам в Беларуси / Н. Штевнина // Банковский вестник. — 2012. — № 28. — С. 3–11.

11. Антонович, О. О текущей ситуации в сегменте карточного бизнеса белорусских банков / О. Антонович, И. Верес // Банковский вестник. — 2013. — № 7 — С. 41–49.