На сегодняшний день роль, проблемы и будущее развитие малого бизнеса в России являются объектом пристального внимания со стороны общественности.

В России приняты и действуют множество законодательных и нормативных актов, цель которых состоит в повышении роли малого предпринимательства в социально-экономическом развитии страны, включая активизацию их инновационной деятельности. Деятельность и развитие малого и среднего предпринимательства в РФ законодательно регулируется Конституцией РФ и осуществляется в соответствии с ФЗ № 209 «О развитии малого и среднего предпринимательства в Российской Федерации», другими федеральными, региональными, местными законами и иными нормативно-правовыми актами. ФЗ № 209 является основополагающим документом, законодательно регулирующим отношения в сфере развития малого и среднего предпринимательства. Указанный закон определяет понятия субъектов малого и среднего предпринимательства, формы и виды их поддержки.

В условиях экономического кризиса, нестабильности экономики именно предприятия малого бизнеса становятся наиболее эффективной формой предпринимательства [3, с.205].

Основанием для этого стали существенные преимущества малого бизнеса, к которым можно отнести и быструю адаптацию к изменяющимся условиям рынка, и большую независимость действий, и гибкость при принятии управленческих решений; и относительно небольшие затраты при осуществлении производственно-хозяйственной деятельности, и возможность самореализации, и незначительная потребность в стартовом капитале, и быстрая реакция на изменение спроса покупателей.

Одной из острых проблем современного этапа преобразований в экономике страны является стимулирование и повышение предпринимательской активности, обеспечивающее устойчивый рост экономики. Налоговая система является немаловажным звеном в решении этой проблемы.

Она должна обеспечивать финансовыми ресурсами бюджет государства и создавать стимулы к занятию предпринимательской деятельностью. Малый бизнес в Белгородской области является перспективным и динамично развивающимся секторов экономики и довольно гибко подстраивается под изменения. Основными показателями развития малого бизнеса выступают:

- оборот малых предприятий;

- число малых предприятий на 1 тысячу жителей;

- удельный вес численности работников малых предприятий в общей численности занятых в экономике региона.

По приведенным показателям Белгородская область уверенно занимает одни из ведущих позиций в Центральном федеральном округе России.

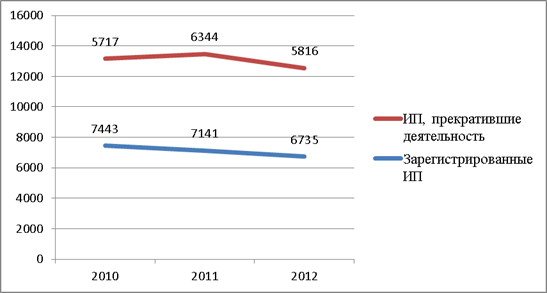

Рисунок 1 наглядно демонстрирует количество регистрируемых и прекративших свою деятельность индивидуальных предпринимателей в целом по Белгородской области в 2010–2012 гг. Как мы видим, количество зарегистрированных субъектов малого бизнеса в Белгородской области в исследуемый период имеет неоднозначную тенденцию: если в 2010 году было зарегистрировано 7443 малых предприятий, то к 2012 году регистраций в год было зарегистрировано уже 6735 (на 9,5 % меньше). Такая динамика сложилась практически во всех районах Белгородского региона, кроме Губкинского городского округа, где количество регистраций в 2012 году возросло на 429 (с 252 до 681 организации в год). В 2011 г. по сравнению с 2010 г. количество субъектов малого бизнеса области сократилось на 2,1 % (или 968 предприятий), а в 2012 г., напротив, возросло на 8,5 % или 3894 предприятий. Наибольший удельный вес зарегистрированных субъектов малого бизнеса по области занимает областной центр — около 30 %.

Рис. 1. Количество регистрируемых и прекративших деятельность субъектов малого бизнеса по Белгородской области в 2010–2012 гг.

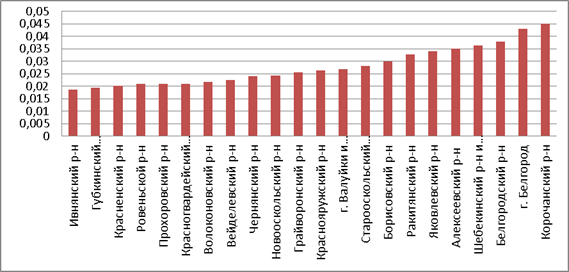

Более объективную картину о развитии малого бизнеса в районах даст нахождение числа предпринимателей, приходящихся на одного жителя того или иного района области, которое можно определить путем деления среднесписочной численности района на количество зарегистрированных малых предприятий по состоянию на конкретную дату. Рисунок 2 показывает отношение количества зарегистрированных малых предприятий к общей численности населения районов области по состоянию на 2012 г.

Рис. 2 Отношение количества зарегистрированных малых предприятий к общей численности населения района в 2012 г.

Как мы видим, наилучшая ситуация наблюдается в Корочанском р-не, г. Белгороде и Белгородском р-не, г. Шебекино и Шебекинском р-не, ведь рассчитанный нами показатель в этих районах превышает аналогичный показатель по Белгородской области. Наихудшая ситуация сложилась в Ивнянском и Красненском р-нах, в Губкинском городском округе. Возможно, это связано с определенными организационными проблемами взаимодействия малого бизнеса с рынком и с местными структурами власти; наличием административных барьеров на пути развития малого предпринимательства в этих районах.

В целом малое предпринимательство Белгородской области является достаточно эффективным. Однако наличие проблем правового, финансово — экономического и административного характера снижает конкурентоспособность малых предприятий, поэтому стоит говорить о целом комплексе вопросов, которые трудно, а подчас невозможно отделить от других.

По данным общественной организации «Деловая Россия», практически каждый второй предприниматель страны уверен, что главной преградой успешному развитию бизнеса является высокое налогообложение. Недопустимо высокой считают ставку НДС около 61 % опрошенных бизнесменов, а 75 % — ставки страховых взносов. Председатель и президент «Деловой России» предлагают снизить налоговой нагрузки на заработную плату, НДС, прибыль.

Увеличением налоговой нагрузки в 2013 году в совокупности с иными негативными факторами, привело к росту числа предприятий ушедших в теневую экономику, за счет компаний, преимущественно малого и среднего бизнеса.

Налоговым Кодексом РФ предусмотрено, что малые предприятия имеют возможность выбрать между налогообложением по традиционной системе и специальными режимами налогообложения, предусматривающими замену ряда основных налогов, упрощение расчета налоговой базы и сокращение налоговой нагрузки на малый бизнес по сравнению с обычной системой налогообложения.

В соответствии со статьей 18 НК РФ к специальным налоговым режимам относятся:

1) упрощенная система налогообложения (УСН);

2) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог, ЕСХН);

3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

4) патентная система налогообложения;

5) система налогообложения при выполнении соглашений о разделе продукции.

Введение упрощённой системы налогообложения (УСН), единого налога на вменённый доход (ЕНВД) и переход большинства индивидуальных предпринимателей на указанные системы налогообложения значительно сократили налоговую нагрузку на малый бизнес.

Упрощение бухгалтерского учета является одним из плюсов применения УСН. У бухгалтеров малых предприятий теперь нет необходимости ведения громоздкого бухгалтерского учета. Теперь учет ведется с использованием Книги учета доходов и расходов, которая предусматривает более простой порядок ведения бухгалтерских записей. Это экономит деньги на оплату услуг бухгалтера, приобретение канцелярских товаров и специализированного программного обеспечения, ведь теперь учет может вести сам индивидуальный предприниматель, без использования дорогостоящей оргтехники.

Применение УСН дает предпринимателям возможность переносить полученные убытки на последующие налоговые периоды. Предприниматель должен тщательно следить, чтобы суммы полученных доходов в течение года, а также величины остаточной стоимости объектов основных средств не превысили установленного налоговым кодексом лимита. Если это все-таки произойдет, то предприниматель обязан возвратиться на основной режим уплаты налогов. Однако, следует иметь ввиду, что УСН имеет недостатки и определенные ограничения. С целью повышения эффективности УСН необходимо предусмотреть возможность зачета налога на добавленную стоимость, так как налогоплательщики, применяющие УСН, являются экономически невыгодными контрагентами для налогоплательщиков, применяющих иные режимы налогообложения, из-за невозможности зачета уплаченного налога на добавленную стоимость.

При применении ЕНВД независимо от финансового результата налог для определенных видов деятельности часто становится тяжелым налоговым бременем, который негативно отражается на работниках, в то время как именно увеличение рабочих мест является основной задачей малого бизнеса.

Специальные налоговые режимы применяются компаниями розничной торговли, компаниями, оказывающими услуги, главным образом физическим лицам, а так же компаниями, основной вид деятельности которых — сдача помещений в аренду. В большей степени именно они пострадали от увеличения ставок страховых взносов, высокие ставки заставили практически все компании возвратиться к «серой» заработной плате. При этом компании, применяющие специальные системы, практически не взаимодействуют со средним и крупным бизнесом, так как работают без НДС.

Стоит отметить, что в ближайшем будущем налоговые послабления для субъектов малого предпринимательства, включая повышение предельного порога доходов, позволяющего применять упрощенную систему налогообложения, не предусматриваются.

Существует и такая проблема малого бизнеса, как постоянные изменения в налоговом законодательстве. По сути, малые предприятия не успевают приспособиться к нововведениям в налогообложении, а государственные органы вовремя не ощущают их последствия через изменения в величине собираемых налогов. Предприниматели не получают полной и достоверной деловой информации о различных аспектах ведения бизнеса, причем комплекс консультаций по интересующим вопросам предприниматель может получить только в Белгороде.

Много недовольства и претензий со стороны предпринимателей вызывает и существующая объемная система заполнения налоговых деклараций и бухгалтерской отчетности. Становится очевидным, что законодательная база по налогообложению, ведению учета, составлению и предоставлению отчетности должна быть построена так, чтобы не ставить субъекты малого и среднего бизнеса в такие условия, при которых они в массовом порядке будут идти на нарушение закона. Предпринимателям необходимо понимать, что добиться снижения налоговой нагрузки можно путем оптимизации налогообложения законными способами, прямо вытекающими из нормативно-правовых документов, регулирующих налогообложение и порядок исчисления налогооблагаемой базы, более эффективной организации учета, грамотного составления учетной политики.

Заметное изменение существующей ситуации к лучшему возможно при постепенном понижении уровня налогов, усилении контроля со стороны государства, а также при обеспечении правоохранительными органами достаточных гарантий обеспечения безопасности ведения малого бизнеса. Увеличение налоговых поступлений от малого бизнеса станет следствием роста количества порядочных, законопослушных налогоплательщиков и вывода из тени значительных денежных средств.

Правительством Белгородской области разработаны механизмы поддержки, которые охватывают очень большой круг предпринимателей — от впервые открывающих свое дело, до тех, кто имеет достаточный опыт работы в этом секторе экономики. Одной из основных программ является долгосрочная целевая программа «Развитие и государственная поддержка малого и среднего предпринимательства Белгородской области на 2011–2016 годы», утвержденная постановлением Правительства области от 30 октября 2010 года № 377-пп, включающая комплекс мероприятий по организационной, финансово-кредитной и имущественной поддержке малого и среднего предпринимательства, развитию инновационной деятельности, малых форм хозяйствования на селе, повышению занятости населения за счет вовлечения в сектор малого бизнеса части высвобождающихся работников других отраслей. Из средств областного бюджета на реализацию данной программы будет выделено 1,1 млрд. руб., из федерального — 2,0 млрд. руб. Общий объем финансирования программы составит 13,8 млрд. руб.

На основании вышеизложенного можно говорить о том, что налоговая нагрузка для малых предприятий не обоснованно велика, а их существование необходимо. Поэтому можно сделать вывод, что государственная концепция о равнозначной налоговой нагрузке на различные экономические субъекты в практике себя не оправдывает. Гораздо более целесообразными выглядит осуществление комплексных действий, направленных на сохранение малого предпринимательства и вывод его из теневой экономики, при сохранении поступлений в бюджет от компаний крупного бизнеса.

Литература:

1. Налоговый кодекс Российской федерации» (НК РФ), ч.2.: Федеральный закон от 5.08.2000 г. № 117-ФЗ (в ред. 20.04.2014 г.);

2. О развитии малого и среднего предпринимательства в Российской Федерации. Федеральный закон от 24.07.2007 № 209-ФЗ (ред. от 06.12.2011).

3. Кучерявенко С. А. Тенденции развития малого предпринимательства Белгородской области [Текст] / С. А. Кучерявенко, Е. А. Ковалева // Молодой ученый. — 2013. — № 8. — С. 205–210.