В данной статье рассматриваются основные аспекты внедрения интегрированной отчетности, основные ее особенности и принципы составления, основные проблемы применения составления интегрированной отчетности в России.

Ключевые слова:интегрированная отчетность, международный стандарт интегрированной отчетности, российская региональная сеть по интегрированной отчетности.

В современном мире все большую актуальность приобретает интегрированная отчетность, открывающая новые возможности и грани для формирования добавленной стоимости, эффективного отражения финансовой и нефинансовой информацию о компании, а также бизнес-цели. Она увязывает стратегические аспекты деятельности организации с ее обязательствами по решению важных экологических, социальных и экономических вопросов.

Большой интерес к формированию интегрированной отчетности обусловлен тем, что многие организации видят существующую отчетность как процесс соблюдения требований законодательства, а не как процесс передачи значимой информации. Кроме того, различные направления отчетности развивались обособленно друг от друга, дополнительные требования и информационные запросы добавлялись к уже существующей модели, а не интегрировались в нее. И создающая напряжение тенденция добавления все новых требований сохраняется. Соответственно существующая отчетность не способна раскрывать подробную, полную и достоверную информацию в полной мере и в форме, доступной всем группам пользователей. Возникла необходимость в составлении и предоставлении интегрированной отчетности, то есть не просто отчетности, отвечающей нормативным требованиям, а именно полной информации, отражающей каждый аспект деятельности хозяйствующего субъекта и способной в полной мере удовлетворить интересы пользователей.

Основной целью интегрированной отчетности является предоставление информации, позволяющею заинтересованным пользователям оценить способность организации продолжать свою деятельность на протяжении достаточно долгого времени. В интегрированную отчетность включается самая существенная информация о компании.

Интегрированный отчет в лаконичной форме должен содержать такие сведения о компании:

- актуальную информацию о корпоративной стратегии, бизнес-модели и условиях, в которых работает компания;

- историческую справку, в которой описываются общие события, а также финансовые и нефинансовые показатели;

- информацию, позволяющую лучше понять трудности и риски, с которыми компания сталкивается при достижении своих стратегических целей, и оценить устойчивость бизнеса в краткосрочной, среднесрочной и долгосрочной перспективе [7].

Главной особенностью интегрированной отчетности является то, что она сфокусирована не только на финансовом капитале, но и на производственных, человеческих, интеллектуальных, природных и социальных ресурсах. Таким образом, можно определить интегрированную отчетность как инструмент, призванный объединить все аспекты хозяйственной деятельности предприятия в один четкий формат. [6, С. 103]

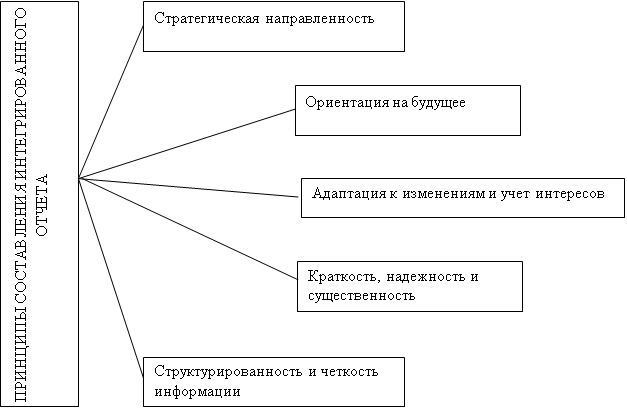

При составлении интегрированного отчета следует руководствоваться принципами, представленными на рис.1.

Рис.1. Принципы составления интегрированного отчета

Становление интегрированной отчетности проходило немало путей совершенствования. В 2010 году был создан специальный орган, контролирующий подготовку отчетов — Международный совет по интегрированной отчетности (IIRC или МСИО). В его состав вошли представители организаций из различных секторов: инвестиционного, профессионального бухгалтерского, разработчики стандартов и др. Ее миссией является создание во всем мире признанной концепции интегрированной отчетности, которая представляет совместно финансовую, экологическую, социальную информацию и информацию по управлению в ясном, кратком, последовательном и сопоставимом формате.

Лидером по внедрению интегрированной отчетности является ЮАР. В соответствии с требованиями Кодекса Кинга III, южноафриканские компании, акции которых имеют листинг на фондовом рынке, обязаны готовить интегрированный отчет.

Для адаптации требований МСИО к российской отчетности, а также в целях развития и поддержки интегрированной отчетности, создана Российская Региональная Сеть по интегрированной отчетности (РРС). Россия заинтересована в развитии интегрированной отчетности в стране, поэтому РРС осуществляет совместные проекты с МСИО.

Для того чтобы повысить уровень развития корпоративной отчетности РРС проводит ежегодные исследования по выявлению качества и прозрачности отчетности российских компаний.

В рамках данных исследований проводят комплексный анализ отчетности предприятий, для создания необходимых условий по совершенствованию корпоративной отчетности. Более детально изучается качество и соблюдение правил составления отчетности. Немаловажным является выявление лучших практик отчетности и составление рейтингов.

РРС отобрала более сотни критериев оценки отчетности российских компаний, среди которых отмечается полнота раскрытия информации, касающаяся не только финансовых показателей, но и подхода к управлению предприятием, удобство использования отчетной информации, комплексный подход. Исследованию будут подвергаться компании, чья отчетность находится в публичном доступе [2].

Конечно, маловероятно, что интегрированная отчетность в скором времени полностью заменит стандартную финансовую отчетность и отчетность по МСФО. Российские компании имеют право формировать интегрированную отчетность добровольно. Преимущественно если компания будет составлять интегрированный отчет, основываясь на стандартную финансовую отчетность, дополняя ее информацией о стратегии развития, экологической деятельности и т. п.

В РФ информацию об экологической деятельности предоставляют только те компании, чья деятельность связана с природопользованием. При этом, в экологическую отчетность России входят формы, содержащие информацию только об уплате экологических платежей. Но данных сведений недостаточно для формирования полного представления о деятельности компании. Для привлечения инвесторов необходима более точная информация, а также процесс создания новых показателей, раскрывающих степень эффективности деятельности в экологической сфере.

На сегодняшний день интегрированные отчеты России не имеют четкой структуры и содержания, т. к. отсутствуют методические рекомендации и нормативно-правовая база по составлению интегрированного отчета. Анализируя экономическую обстановку на данном этапе, следует полагать, что в скором времени будут составлены общие требования по подготовке интегрированного отчета в мировом сообществе и методические материалы в России. В настоящее время опубликован Международный Стандарт интегрированной отчетности с переводом на русский язык. Ведется работа по совершенствованию данного Стандарта, применение которого на данном этапе носит рекомендательный характер. Он не содержит обязательных требований, а определяет информацию, которая должна быть включена в интегрированный отчет для использования с целью оценить способность организации создавать стоимость.

Ещё одна важная проблема, которая возникает при составлении интегрированного отчета — дефицит кадров, компетентных в этой области, стоит особенно остро в современных условиях. Переход на данный вид отчетности в российских организация только начинается, и в связи с этим «готовых» специалистов, способных приступить к работе в новых программах с новой нормативной базой наши ВУЗы пока не выпускают. [5, С. 359]

Первые попытки составления интегрированного отчета российскими компаниями являются свидетельством желания соответствовать международным требованиям, чтобы иметь возможность быть достойными конкурентом не только на внутреннем рынке, но и в мировом сообществе [3].

Нефинансовая информация, содержащаяся в отчетах становится всё более популярной. Так, на базе Российского союза промышленников и предпринимателей организована процедура заверения нефинансовой отчетности компании.

Безусловно, не всем компаниям выгодно так детально раскрывать информацию о финансовом положении, захватывая при этом разные аспекты деятельности, но желание поддержания имиджа компании, выдвижение его на новый уровень, получение доверия клиентов в связи с доступностью информации и ее открытостью, стимулирует всё большее количество компаний формировать интегрированный отчет.

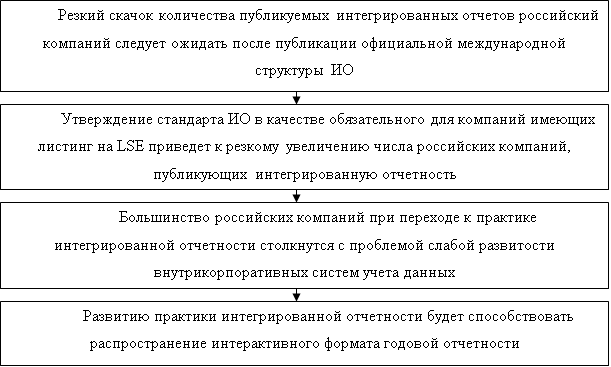

На данном этапе, внедрение интегрированной отчетности приведет к следующему (рис. 2):

Рис.2. Эффект внедрения интегрированной отчетности в России

При этом не надо забывать о том, что для того чтобы внедрение интегрированной отчетности набрало полную силу понадобится не один год, поскольку это сложный процесс, требующий надлежащую информационную оснащенность компаний.

В результате, интегрированная отчетность служит наиболее эффективным способом обоснования потребности компаний в капитале, т. к. такая отчетность исключает разрыв между тем, что говорит руководство о своих действиях по созданию стоимости, и тем, как инвесторы оценивают успешность ведения бизнеса и результативность усилий руководства. Даже если подготовка интегрированного отчета не будет включена в программу работы регулирующих органов в ближайшее время, немаловажно помнить о том, что отчетность находится на пути преобразований, и этот вопрос важно как минимум держать в поле зрении [4].

Таким образом, можно сделать вывод о том, что в настоящее время вопросы внедрения интегрированной отчетности в России только набирают обороты. Отсутствие четкого нормативно-правового регламентирования, существующая практика ведения бухгалтерской отчетности, отсутствие программ подготовки кадров по соответствующему направлению и менталитет в целом позволяют говорить о том, что процесс внедрения интегрированной отчетности будет проходить большое количество трудных этапов и займет много времени.

Литература:

1. Международный Стандарт по интегрированной отчетности / декабрь 2013 г., international Integrated Reporting Council (‘IIRC’)

2. Российская Региональная Сеть по интегрированной отчетности / режим доступа: http://ir.org.ru (10.10.2014)

3. Выручаева А. Особенности интегрированной отчетности / А. Выручаева // Актуальная бухгалтерия. — 2013. — № 10.

4. Как ликвидировать разрыв между реальным содержанием корпоративной отчетности и ожиданиями инвесторов: [электронный ресурс], 2013 URL: www.kpmg.com/integratedreporting

5. Хачатурова Т. О. К вопросу влияния: интегрированная отчетность, персонал и финансовый результат деятельности экономических субъектов [Текст] / Т. О. Хачатурова, Н. М. Авдеева // Молодой ученый. — 2014. — № 17. — С. 357–359.

6. Хачатурова Т. О. Интегрированная отчетность: понятие, история возникновения и развития, применение на современном этапе / Т. О. Хачатурова // Карельский научный журнал. — 2014. — № 3 (8). — С. 103–104.

7. Чхутиашвили Л. В. Перспективы подготовки организациями корпоративной интегрированной отчетности // Вестник бухгалтера Московского региона. — 2014. — № 3.