В настоящее время в условиях инновационной рыночной экономики основной задачей менеджеров является совершенствование производственно-технологической системы путем освоения управленческого учёта. В странах с развитой рыночной экономикой предприятия ведут два автономных учёта — финансовый (бухгалтерский) и управленческий (экономический). Бухгалтерский учёт реализуют в соответствии с требованиями внешних относительно предприятия государственных и муниципальных органов управления, а управленческий учёт позволяет управлять прямыми переменными затратами на производство продукции по технологическим системам активной части основных фондов с материальными и нематериальными активами.

Любое предприятие независимо от методов бухгалтерского учёта основных фондов может быть реструктурировано по технологическим системам, которые производят технологический передел, имеющий рыночную стоимость. Такая реструктуризация может быть выполнена для организации управленческого учёта. Организованный по технологическим системам производственный процесс дает возможность:

- осуществить оперативный контроль и управление прямыми затратами на производство продукции на каждом технологическом переделе и реализовать на этой основе процесс управления результирующим доходом;

- обеспечить возможность формировать в каждой технологической системе свои ресурсы на простое и расширенное воспроизводство и реализовать концепцию инновационного восстановления и развития активной части основных фондов предприятия, при которой простое воспроизводство следует финансировать за счёт амортизационного фонда от материальных активов, а расширенное — от амортизационного фонда нематериальных активов;

- спроектировать и реализовать инновационную программу, обеспечивающую сбалансированность экономических и технологических параметров по всему производственному процессу и реализовать подсистему менеджмента качества по технологическим системам;

- осуществить метрологическое обеспечение инновационных процессов в каждой технологической системе на основе стоимости бизнеса и использовать оценочные технологии (затратный, рыночный и доходный подходы) определения рыночной стоимости имущественного комплекса и бизнеса предприятия в целом, позволяющие привлекать инвестиционные ресурсы фондового рынка;

- при необходимости на основе реструктуризации формировать организационную структуру предприятия, обеспечивающую управление налогооблагаемой базой, и организовать внутри предприятия рыночные отношения, привлекая к управлению большее количество специалистов-менеджеров;

- увеличить валовой региональный продукт и налоговую доходность субъектов хозяйственной деятельности народного и муниципального хозяйства в части, главным образом, налога на имущество и на доходы физических и юридических лиц.

Анализ статистических данных по отрасли промышленности Вологодской области позволяет сделать вывод о том, что многие предприятия машиностроительного комплекса находятся в настоящее время в кризисном состоянии. В связи с этим целью исследования является разработка подхода к управлению предприятием, который позволит достичь конкурентных преимуществ продукции предприятия на рынке.

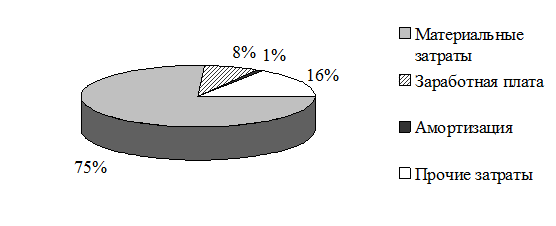

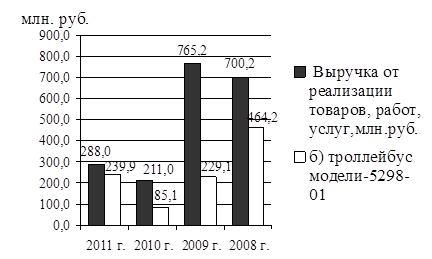

В качестве объекта исследования выбрано ОАО «Транс-Альфа Электро» — предприятие транспортного машиностроения, выпускающее современные автобусы и троллейбусы, экспортируемые во многие города России и за рубеж. Анализ структуры операционных затрат предприятия, представленной на рисунке 1, во взаимосвязи с динамикой реализации продукции (рисунок 2) позволяет сделать вывод о том, что при выпуске материалоёмкой продукции у предприятия отсутствуют резервы для обновления основных производственных фондов. Из приведенных данных видно, что доля материальных затрат в разы превышает долю амортизационных отчислений. Поэтому инновационные процессы необходимо направить на снижение в структуре операционных затрат доли материальных затрат, что позволит увеличить долю оплаты труда, а также амортизационных отчислений, необходимых для модернизации производственно-технологической системы и увеличения получаемого дохода.

Рис. 1. Структура операционных затрат на ОАО «Транс-Альфа Электро» в 2012 году

Использование только системы бухгалтерского учета, основанной на нормировании, препятствует формированию инновационного менеджмента. В связи с этим в качестве подхода к управлению предприятием предлагается освоение и использование наряду с бухгалтерским учетом системы управленческого учёта на основе применения метрологического обеспечения как способа снижения операционных затрат и обеспечения конкурентных преимуществ продукции предприятия на рынке.

Рис. 2. Динамика реализации продукции на ОАО «Транс-Альфа Электро» в 2008–2011 годах

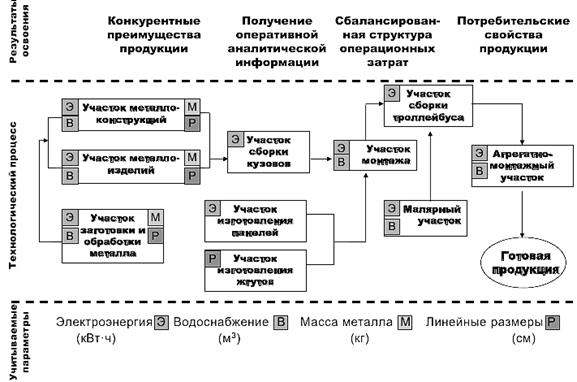

В ходе исследования анализ производственной деятельности предприятия был произведен на примере технологического процесса изготовления троллейбуса модели 5298–01 «Авангард». В реализации технологии его производства участвует ряд структурных подразделений ОАО «Транс-Альфа Электро». Цех изготовления кузовов включает участок заготовки и обработки металла, участок металлоконструкций, участок металлоизделий, участок сборки кузовов. Сборка и монтаж кузова и всего оборудования осуществляется постовым способом пооперационно с промежуточным предъявлением операций отделу технического контроля.

В соответствии со стандартами организации в области метрологии на предприятии реализуется оптимальное по срокам и ресурсам обеспечение технологической готовности производства к изготовлению изделий в соответствии с требованиями заказчика. Вместе с тем, использование нормированного учета затрат на предприятии свидетельствует о недостаточном контроле использования сырья и материалов на участках заготовки металла, металлоконструкций, металлоизделий.

На рисунке 3 изображена схема освоения метрологического обеспечения в технологическом процессе производства троллейбуса. На каждом участке технологического процесса в зависимости от проводимых операций предлагается совершать измерения отдельных параметров (электроэнергии с помощью счетчиков, они обозначены прописной буквой Э, водоснабжения так же счетчиками — буква В; массы металла, используя весы — М; линейных размеров — обозначены буквой Р).

Рис. 3. Схема освоения метрологического обеспечения в технологическом процессе производства троллейбуса

Для организации системы управленческого учета предлагается произвести разбивку структуры предприятия на центры принятия управленческих решений, т. е. центры возникновения затрат, а также назначение ответственных лиц, на которых возлагаются функции исполнителей и контролеров за результатами деятельности подразделений. Для реализации данного подхода предлагается создание на предприятии специального аналитического отдела на базе производственных подразделений — отдела управленческого учета и контроллинга. Указанный отдел будет наделен правами и обязанностями подготовки аналитической информации для руководителя и оказания консультативной помощи линейным отделам предприятия.

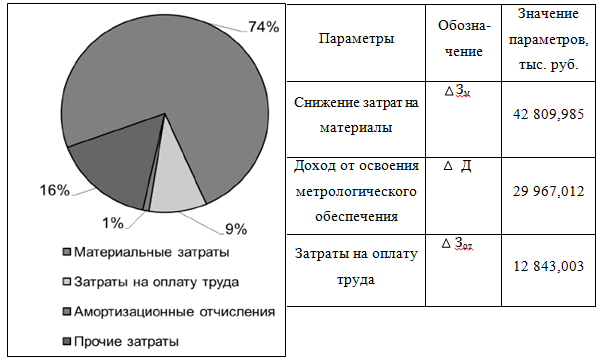

Реализовав разработанный подход к организации управленческого учёта на основе метрологического обеспечения, менеджеры «Транс-Альфа Электро» будут прямо с производственного участка с помощью автоматизированной системы получать информацию об операционных затратах, которая станет исходной для ведения бухгалтерского и управленческого учёта. На рисунке 4 представлены основные результаты освоения метрологического обеспечения: предположительно произойдет снижение затрат на материалы, что приведет к получению предприятием дополнительного дохода, соответственно изменится структура операционных затрат в сторону снижения материальных затрат и увеличения доли оплаты труда.

Рис. 4. Планируемые результаты освоения метрологического обеспечения

Таким образом, в ходе исследования был разработан подход к управлению технологическим процессом ОАО «Транс-Альфа Электро», предполагающее освоение управленческого учёта в соответствии с требованиями рыночного уклада на основе метрологического обеспечения, который позволит сбалансировать структуру операционных затрат и достичь конкурентных преимуществ продукции на рынке.

Литература:

1. Шичков, А. Н. Экономика и менеджмент инновационных процессов в регионе: Монография. — М.: ИД «ФИНАНСЫ И КРЕДИТ», 2008. — 360 с.