Важным направлением в деятельности предприятия является формирование и реализация инвестиционной политики. Эффективность инвестиционных проектов оказывает влияние на развитие предприятия и его финансовое состояние. Поэтому вопрос о методах оценки инвестиционных проектов в настоящее время является весьма актуальным, так как привлечение инвестиций позволяет достигать различных целей предприятия.Цель оценки может меняться в зависимости от требований инвестора проекта, например, для государства это может быть улучшение социальных условий, для предпринимателей это доход, и т. д.

Сам же инвестиционный процесс состоит из 3 этапов:

1. Определение цели и направления инвестирования, (принимается решение об инвестировании).

2. Непосредственно инвестирование в проект.

3. Стадия окупаемости проекта и обеспечение плановой нормы доходности инвестору. При удачном инвестировании выполняются все поставленные цели, окупаются все инвестиционные расходы.

В современной экономике существует множество разных методов оценки инвестиционных проектов, из которых наиболее эффективными считаются: статические, динамические, альтернативные.

Каждый метод обладает своими преимуществами и недостатками. Статистический метод характеризуется простотой расчётов и наглядностью. При этом выбор базы сравнения нормативного срока окупаемости, субъективен. Этот метод не учитывает доходность проекта за пределами срока окупаемости и поэтому не может применяться при сравнении проектов с одинаковым сроком окупаемости, но с различными сроками реализации проекта. Кроме того этим методом нельзя оценивать инновационные проекты связанные с созданием новых продуктов [1].

Динамические (дисконтированные) методы основаны на концепции временной стоимости денег. В отечественной и зарубежной практике принятия инвестиционных решений получили распространение следующие, ставшие классическими, дисконтированные методы оценки эффективности инвестиционных проектов, основанные на расчете показателей:

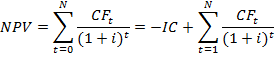

- чистая текущая (приведенная) стоимость инвестиций(NPV);

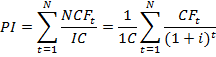

- индекс рентабельности инвестиций(PI);

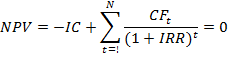

- внутренняя норма доходности (рентабельности) инвестиций(IRR);

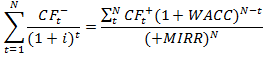

- модифицированная внутренняя норма доходности (MIRR)

где,

— платёж через

— платёж через  лет (

лет ( ) и начальной инвестиции IC (InvestedCapital) в размере

) и начальной инвестиции IC (InvestedCapital) в размере  ;

;

NCF (netcashflow) — чистые денежные потоки(дисконтированные);

WACC — средневзвешенная стоимость капитала;

— инвестиции;

— инвестиции;

N — длительность проекта;

— ставка дисконтирования [2,3].

— ставка дисконтирования [2,3].

На практике существуют сложности в методах определения нормы дохода, что связанно со сложность расчётов, которые носят в основном технический характер (вычисления могут быть отрицательными, что будет является особенностью вычисления). Так же слабо разработан вопрос корректности использования чистого дисконтного дохода при оценке эффективности проектов, например, если чистый дисконтный доход положителен, неважно насколько он низкий, проект всегда считается эффективным [1].

Альтернативные методы оценки инвестиционных проектов:

- метод скорректированной приведённой стоимости;

- метод добавленной стоимости;

- метод реальных опционов.

При использовании метода скорректированной приведённой стоимости весь денежный поток делиться на несколько составляющих, и рассматривается каждый в отдельности, при этом он учитывает стоимость страхования рисков, государственные и муниципальные субсидии и льготы. Этим методом особенно удобно оценивать проекты с различными источниками финансирования и нестандартным налогообложением. Недостатком этого метода является то, что для оценки требуется подготовка большого количества дополнительной информации.

Рассчитывается как чистая стоимость (NPV) плюс приведённая стоимость (PV) [1].

Метод добавленной стоимости основан на том, что доходность инвестиций должна превышать средневзвешенную стоимость капитала. Преимущество модели в том, что она позволяет выявить неэффективное использование средств в инвестиционных проектах. При этом модель не учитывает прогнозных данных денежных потоков. Существует опасность некорректности расчёта некоторых показателей для проектов со сложными денежными потоками, в которых учитывается временной фактор, и стоимость денег в реальном времени.

Представляет собой разность двух величин — стоимости реализованной готовой продукции и стоимости продуктов, затраченных на её производство [1].

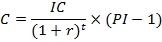

Метод реальных опционов является одним из самых гибких методов, предполагающий возможность создать или приобрести активы в течении некоторого времени. Преимуществом метода является то, что он позволяет оценить всю ценность проекта и рассчитывается следующим образом:

где IC — инвестированный капитал; r — ставка дисконта; t — срок действия

опциона; PI — ожидаемое значение индекса прибыльности. [3,4].

Все методы имеют свои преимущества и недостатки. И не гарантируют эффективность принятых решений т. к. любой инвестиционный проект направлен в будущее, но необходимость принятия решения существует уже сегодня, поэтому любой инвестиционный проект связан с неопределённостью и рисками.

Учёт неопределённости имеет большое значение приоценки инвестиционных проектов. И для более точных результатов необходимо определить степень неопределённости инвестиционного проекта, которая может варьироваться от полной определённости, при которой существует только один исход реализации инвестиционного проекта, неопределённости с несколькими возможными исходами каждый из которого можно предвидеть, неопределённость, при которой существуют варианты которые предвидеть невозможно и полная неопределённость где невозможно узнать чем закончиться реализация инвестиционного проекта.

Любая неопределённость неразрывно связанна рисками, которые могут повлиять на оценку проекта.

Существует несколько видов рисков в инвестиционных проектах: экономические, финансовые, экологические, социальные, политические, законодательные, криминальные, природно-климатические.

При анализе инвестиционных проектов необходимо выявить внешние факторы, которые могут вызвать отклонения в эффективности инвестиционного проекта, величину возможных отклонений в финансовых показателях, определить факторы которые способны вызвать отклонения от эффективности инвестиционного проекта. Всё это позволит сократить возможные риски и избежать потерь при реализации инвестиционного проекта.

После выбора метода оценки инвестиционного проекта стоит обратить внимание и на сам инвестиционный процесс. Любой инвестиционный процесс имеет две составляющие, это расход денежных средств (отток), и извлечение полезного эффекта от инвестирования (приток) [3,5].

Таким образом, правильный выбор метода оценки инвестиционного проекта позволит наиболее точно оценить эффективность проекта,что позволит руководству предприятия и инвесторам объективно взглянуть на доходность и успешность его реализации.

Литература:

1. Кувшинов М. С., Комарова Н. С. Анализ и прогноз эффективности инвестиционных проектов промышленных предприятий//Вестник ЮУрГУ. Серия: Экономика и менеджмент. -2013. -№ 2. ‑С.74–79.

2. Матвеев Д. М. Современное состояние и перспективные направления развития сельского хозяйства в условиях вступления в ВТО/Матвеев Д. М., Макарова Ю. Ю.//Молодой учёный. -2013. -№ 7. –С 210–213.

3. Калугин В. А., Титова И. Н.. Моделирование инвестиционного процесса в условиях неопределённости//Научные ведомости БелГУ. Серия: История. Политология. Экономика. Информатика. 2009. № 12–1.

4. Матвеев Д. М. Повышение эффективности государственной поддержки технического переоснащения сельского хозяйства/Матвеев Д. М., Стадник А. Т., Крохта М. Г.//Вестник НГАУ. -2012. -Том -3 -№ 24. –С132–136.

5. Матвеев Д. М. Организационно-экономический механизм освоения достижений научно-технического прогресса в сельском хозяйстве/Матвеев Д. М., Тен Е. Д.//АПК: экономика, управление. -2010. -№ 9. –С 81–83.

6. Букреева А. А. Учет инвестиционного риска при использовании метода реальных опционов для целей антикризисной инвестиционной политики// Вестник ТГУ. 2011, № 2.