Современные предприятия цветной металлургии функционируют в условиях беспрецедентной турбулентности внешней среды. Глобальные товарные рынки характеризуются высокой волатильностью цен на металлы, геополитическая неопределенность создает риски закрытия традиционных рынков сбыта, а ужесточение экологического регулирования (включая внедрение трансграничного углеродного регулирования — CBAM) трансформируется в прямые финансовые издержки [5]. В этих условиях традиционные реактивные системы управления рисками, ориентированные на ликвидацию последствий уже произошедших негативных событий, демонстрируют недостаточную эффективность [3]. Актуальной становится задача формирования превентивной системы, способной не просто фиксировать отклонения, а активно предвосхищать угрозы и нейтрализовать их на ранних стадиях [1].

Финансовые риски являются универсальной категорией, однако их структура и характер проявления детерминированы отраслевой спецификой. Предприятия цветной металлургии, характеризующиеся высокой капиталоемкостью, энергоемкостью и длительностью производственного цикла, сталкиваются с уникальным комплексом финансовых угроз [3]. Результаты систематизации специфических рисков отрасли представлены в таблице 1.

Таблица 1

Специфические финансовые риски предприятий цветной металлургии

|

Вид риска |

Характеристика |

Пример проявления |

|

Ценовой риск |

Высокая волатильность цен на цветные металлы (алюминий, медь, никель) |

Зависимость выручки от котировок Лондонской биржи металлов (LME) |

|

Валютный риск |

Несовпадение валюты доходов (USD, EUR) и расходов (RUB) |

Экспортная выручка в долларах, часть затрат (зарплата, налоги) — в рублях |

|

Энергетический риск |

Высокая энергоемкость производства |

Затраты на электроэнергию составляют до 40 % себестоимости первичного алюминия |

|

Геополитический риск |

Санкционные ограничения, закрытие рынков сбыта |

Ограничение экспорта в отдельные регионы, перенаправление потоков на новые рынки |

|

ESG-риск |

Ужесточение экологического регулирования, углеродный налог |

Риск введения трансграничного углеродного регулирования (CBAM) |

|

Риск цепочек поставок |

Зависимость от импортного оборудования и реагентов |

Сбои в поставках критических материалов и запчастей из-за логистических ограничений |

Ключевой особенностью представленных рисков является их системный, взаимосвязанный характер: реализация одного риска (например, геополитического) может инициировать цепную реакцию, усугубляя валютный риск, риск ликвидности и ценовой риск. Это требует от системы управления рисками комплексного, а не фрагментированного подхода.

Формирование эффективной превентивной системы базируется на системе взаимообусловленных принципов, определяющих философию, организационную структуру и порядок осуществления риск-ориентированной деятельности.

Принцип превентивности и опережающего воздействия является краеугольным камнем всей системы. В отличие от реактивного подхода, работающего по схеме «событие — анализ — реакция», превентивный подход строится на парадигме «прогноз — оценка — предупреждение» [1]. Для предприятий цветной металлургии это означает отказ от практики, когда хеджирование ценовых рисков начинается уже в условиях обрушившегося рынка. Вместо этого требуется создание системы мониторинга опережающих индикаторов (динамика биржевых котировок, макроэкономические показатели стран-потребителей, изменения в торговой политике), позволяющей прогнозировать изменение конъюнктуры на месяцы вперед [2].

Принцип системности и комплексности требует, чтобы превентивное управление охватывало не отдельные, наиболее очевидные виды рисков, а всю их совокупность с обязательным учетом причинно-следственных связей [4]. Например, введение санкций (геополитический риск) одновременно порождает риск падения выручки, риск сбоев в цепочках поставок, риск ликвидности и кредитный риск [5]. Превентивная система должна быть нацелена на выявление и «обезвреживание» ключевых узлов этой рисков сети.

Принцип интеграции в систему стратегического и операционного управления декларирует необходимость внедрения риск-ориентированного подхода во все сферы деятельности компании [3]. На стратегическом уровне это означает, что анализ рисков становится обязательным этапом при разработке стратегии выхода на новые рынки или реализации инвестиционных проектов. На операционном уровне принцип интеграции находит воплощение в концепции риск-контроллинга, когда процессы бюджетирования и управленческого учета учитывают потенциальные отклонения, вызванные рисками [4].

Принцип экономической целесообразности требует, чтобы затраты на реализацию превентивных мер не превышали возможный ущерб от реализации риска [1]. Для капиталоемкой цветной металлургии это особенно важно: инвестиции в создание системы превентивного управления должны быть обоснованы через анализ «затраты — выгода», учитывающий не только прямые финансовые потери, но и косвенные (упущенная выручка, потеря доли рынка, ухудшение кредитного рейтинга) [2].

Принцип адаптивности и непрерывности предполагает, что превентивное управление является не статичным набором процедур, а динамичным процессом, постоянно совершенствующимся через цикл «Планируй — Делай — Проверяй — Воздействуй» [3]. Цифровизация риск-менеджмента выступает ключевым инструментом, обеспечивающим адаптивность за счет автоматизации сбора данных и мониторинга индикаторов в режиме, близком к реальному времени [1].

Для наглядного противопоставления двух подходов проведем сравнительный анализ по ключевым критериям (таблица 2).

Таблица 2

Сравнительный анализ традиционной и превентивной систем управления финансовыми рисками

|

Критерий сравнения |

Традиционная (реактивная) система |

Превентивная система |

|

Базовая философия и цель |

Реагирование: «тушение пожаров». Цель — минимизация ущерба от реализовавшихся рисков. Схема: «событие — анализ — реакция». |

Предвосхищение: «профилактика возгораний». Цель — недопущение наступления рискового события. Схема: «прогноз — оценка — предупреждение». |

|

Временной горизонт и фокус внимания |

Ориентация на прошлое и настоящее. Фокус на известных, исторически проявившихся рисках. Управление по отклонениям. |

Ориентация на будущее. Фокус на зарождающихся рисках, «слабых сигналах» и потенциальных угрозах. Управление по системе ранних индикаторов. |

|

Подход к природе рисков |

Фрагментарный, изолированный. Риски рассматриваются и управляются по отдельности (ценовой риск — в казначействе, риск поставок — в отделе снабжения). |

Системный, комплексный. Риски рассматриваются как сложная, взаимосвязанная сеть. Акцент на выявлении каскадных эффектов (геополитический риск → риск сбыта → риск ликвидности). |

|

Интеграция в общую систему управления |

Функция обособленного подразделения. Управление рисками — обязанность специального отдела, работающего изолированно от бизнес-процессов. |

Неотъемлемый элемент корпоративной культуры и процессов. Риск-ориентированное мышление распределено по всем уровням управления. |

|

Основной инструментарий |

Стандартные защитные механизмы: хеджирование, страхование, резервирование, финансовый контроль по факту. |

Превентивные и стратегические инструменты: сценарное планирование, стресс-тестирование, прогнозная аналитика, диверсификация, опционные стратегии, инвестиции в ESG. |

|

Ключевой результат |

Снижение частоты и объема убытков. Эффективность измеряется величиной предотвращенных потерь. |

Повышение предсказуемости бизнеса, защита и создание стоимости. Эффективность измеряется устойчивостью финансовых показателей и стоимостью компании. |

Представленный сравнительный анализ демонстрирует принципиальное отличие двух парадигм. Превентивная система не просто дополняет традиционную, а формирует новый подход к управлению, где риск-менеджмент становится не инструментом минимизации потерь, а механизмом повышения стоимости компании.

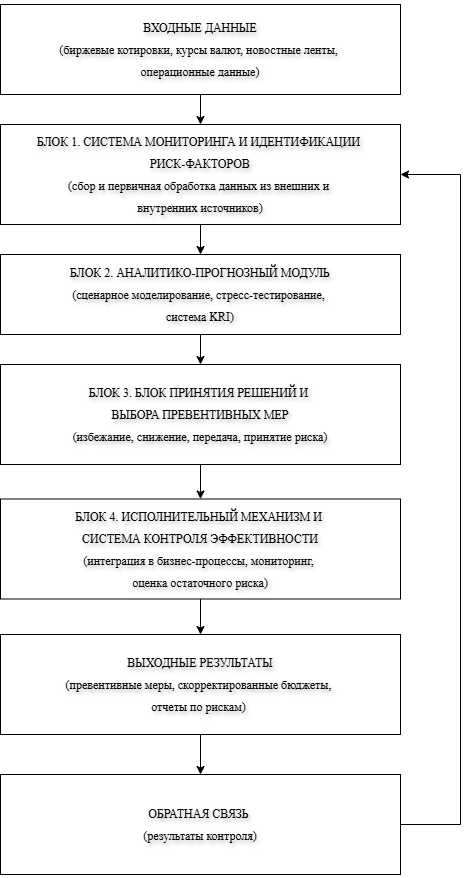

На основе выявленных рисков и сформулированных принципов разработана концептуальная модель системы превентивного управления финансовыми рисками. Ее структурные блоки представлены на рис. 1.

Рис. 1. Концептуальная модель системы превентивного управления финансовыми рисками предприятий цветной металлургии

Блок 1 — Система мониторинга и идентификации риск-факторов обеспечивает сбор и первичную обработку данных из внешних и внутренних источников: биржевые котировки, курсы валют, новостные ленты, нормативные акты, операционные показатели, данные управленческого учета.

Блок 2 — Аналитико-прогнозный модуль выполняет качественную и количественную оценку выявленных рисков с использованием инструментов сценарного моделирования (разработка оптимистичного, базового и пессимистичного сценариев), стресс-тестирования (оценка устойчивости к шоковым воздействиям) и системы ключевых риск-индикаторов (KRI), при выходе за пороговые значения которых запускается процедура реагирования.

Блок 3 — Блок принятия решений и выбора превентивных мер реализует стратегии реагирования: избежание (отказ от деятельности, несущей риск), снижение (диверсификация, хеджирование, создание резервов), передача (страхование) или принятие риска.

Блок 4 — Исполнительный механизм и система контроля эффективности обеспечивает интеграцию принятых решений в бизнес-процессы, мониторинг выполнения планов мероприятий, оценку остаточного риска и формирование обратной связи для корректировки системы.

Реализация предложенной модели требует применения комплекса инструментов, сгруппированных по функциональному назначению:

- Инструменты анализа и раннего предупреждения: мониторинг ключевых риск-факторов (цены на цветные металлы, курсы валют, тарифы на электроэнергию), сценарное планирование, стресс-тестирование, анализ чувствительности.

- Финансовые инструменты страхования и передачи рисков: фьючерсные и форвардные контракты для фиксации цен на металлы и валюты, опционные стратегии (включая стратегию «ошейник»), страхование политических и кредитных рисков.

- Операционные и стратегические инструменты снижения рисков: диверсификация рынков сбыта и поставщиков, создание страховых запасов сырья и комплектующих, вертикальная интеграция (включая развитие собственной электрогенерации), инвестиции в повышение энергоэффективности.

- Инструменты организационного обеспечения и контроля: система лимитов на открытые валютные позиции и на контрагентов, риск-ориентированное бюджетирование, информационные платформы риск-менеджмента.

Предложенная концептуальная модель системы превентивного управления финансовыми рисками позволяет предприятиям цветной металлургии перейти от реактивного управления к опережающему. Ее ключевыми отличиями являются: ориентация на выявление угроз на стадии возникновения; использование накопленного опыта (архива значимых рисков) для прогнозирования; интеграция риск-менеджмента в стратегическое планирование и операционную деятельность; применение современных аналитических инструментов (сценарное моделирование, стресс-тестирование).

Разработанные теоретические и методические положения могут быть использованы предприятиями цветной металлургии для формирования собственных систем превентивного управления финансовыми рисками, что позволит снизить вероятность финансовых потерь, повысить устойчивость в условиях турбулентности глобальных рынков и создать конкурентные преимущества за счет упреждающих действий.

Литература:

- Казакова Н. А., Когденко В. Г. Подходы к мониторингу и прогнозированию секторальных рисков финансовой безопасности компаний в цифровой среде // Плехановский научный бюллетень. 2022. № 1 (21). С. 100–109.

- Когденко В. Г. Разработка алгоритмов стресс-тестирования компаний (на примере металлургии) // Финансы и кредит. 2023. Т. 29. № 10 (838). С. 2376–2408.

- Тивоненко В. А. Риск-ориентированный подход в вопросах ведения финансовой деятельности в горно-металлургической отрасли // Российский экономический интернет-журнал. 2024. № 3.

- Пищалкина И. Ю. Разработка концептуальной модели системы риск-контроллинга для вертикально интегрированного предприятия горно-металлургической отрасли // Бизнес. Образование. Право. 2022. № 3 (60). С. 80–85.

- Абрамов Б. И. Стратегия управления финансовыми рисками металлургической компании в условиях секторальных санкций и новых угроз // Хроноэкономика. 2021. № 2 (30). С. 5–11.