1. Введение

Главной целью системы здравоохранения, как следует из самого названия отрасли, является охрана здоровья граждан. Однако анализ действующей модели финансирования в Российской Федерации показывает наличие глубокого противоречия между декларируемой целью и экономическими стимулами, заложенными в механизмы распределения ресурсов.

В России законодательно закреплена трехуровневая система финансирования, утвержденная в Программе государственных гарантий на 2026 год [1]. Она включает: федеральный бюджет, финансирующий дорогостоящие категории пациентов и целевые программы; региональные бюджеты, обеспечивающие лекарственное обеспечение льготных категорий; и Федеральный фонд обязательного медицинского страхования (ФОМС) — основной источник финансирования медицинской помощи. В 2026 году доходы ФОМС запланированы в размере 4,71 трлн рублей, расходы — 4,79 трлн рублей [2].

Ключевая проблема действующей системы заключается в том, что она построена по принципу «плата за услугу» (fee-for-service). Медицинская организация получает финансирование пропорционально объему оказанных услуг: количеству приемов, проведенных операций, выполненных диагностических исследований [3]. Если пациент здоров и не обращается за помощью, медицинское учреждение не получает ничего. Это создает парадоксальную ситуацию, которую в научной литературе называют «механизмом обогащения на болезни» [4; 5]. Больницам экономически выгодно увеличение числа больных, поскольку они выступают ключевым источником финансирования.

В текущей модели профилактическая работа становится «убыточной» статьей: чем меньше заболеваемость, тем меньше объем финансирования, получаемый медицинскими организациями. Фармацевтические компании также заинтересованы в росте объема продаж лекарственных препаратов, а не в снижении потребности в них. Таким образом, формируется замкнутый круг, в котором бизнес-модель здравоохранения оказывается заточенной под товарооборот услуг и лекарств, а не под здоровье населения как конечный результат.

Цель настоящей статьи — предложить альтернативную модель финансового механизма в системе здравоохранения, основанную на принципах «плата за результат» и разделения рисков, которая создает экономическую мотивацию для всех участников системы в сохранении здоровья граждан.

2. Методологическая основа исследования

Исследование носит теоретико-прикладной характер и базируется на системном подходе к анализу финансовых механизмов здравоохранения. Методологическую базу составляют: анализ нормативно-правовых актов, регулирующих систему ОМС и Программу госгарантий; критический обзор отечественных и зарубежных исследований, посвященных моделям финансирования здравоохранения; метод моделирования при разработке альтернативной трехкомпонентной системы финансирования; а также сравнительный анализ действующей и предлагаемой моделей по критериям экономической эффективности и стимулирующей функции.

3. Альтернативная модель финансового механизма

Предлагаемая модель базируется на принципиально ином подходе: необходимо сделать здоровье выгодным для всех участников системы. Для этого предлагается перейти от принципа «плата за услугу» к принципу «плата за результат» (pay-for-performance) и внедрить механизм разделения рисков.

3.1. Трехкомпонентная структура финансирования

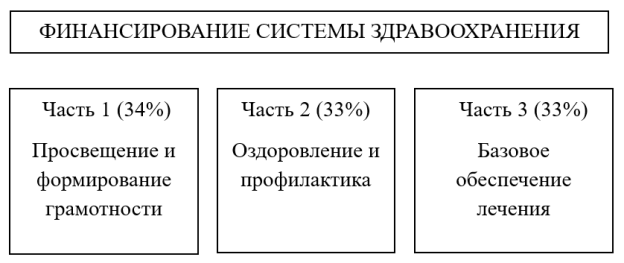

Предлагается разделить финансирование системы здравоохранения на три целевых компонента (Рисунок 1).

Рис. 1. Структура альтернативной модели финансирования здравоохранения

Часть 1 (34 % от общего объема финансирования) направляется на формирование санитарно-гигиенической грамотности и укрепление культуры здоровья населения. Средства расходуются на:

— разработку и внедрение образовательных программ по «эксплуатации человеческого организма» для детей и взрослых;

— подготовку специалистов по профилактике и инструкторов здорового образа жизни (ЗОЖ) из числа сотрудников медицинских учреждений;

— проведение просветительских лекций на радио, на производствах, а также в рамках школьной программы.

Результатом данной части является формирование у населения знания о факторах, влияющих на здоровье, и способах его сохранения.

Часть 2 (33 %) направляется на создание инфраструктуры и условий для практической реализации здоровьесберегающего поведения. Средства идут на:

— развитие сети домов отдыха, санаториев, тренинговых центров;

— проведение массовых оздоровительных мероприятий;

— внедрение общей базы данных и формирование базового комплекса профилактических мер с учетом участия каждого гражданина в региональных программах.

Результатом данной части является действие — фактическое участие населения в профилактических и оздоровительных программах.

Часть 3 (33 %) представляет собой базовое обеспечение системы лечения. Средства предназначены для оказания медицинской помощи при наступлении страховых случаев: травм, заболеваний, обострений хронических патологий, а также при катастрофах, эпидемиях и несчастных случаях.

3.2. Механизм софинансирования

Для создания прямой экономической мотивации граждан к участию в профилактических программах предлагается внедрить механизм софинансирования, основанный на принципе «разделения рисков»:

— Граждане, регулярно проходящие диспансеризацию и выполнившие утвержденный для их возрастной группы рекомендательный минимум профилактических программ, получают право на полное покрытие лечения из средств части 3.

— Граждане, уклоняющиеся от профилактических мероприятий, при наступлении заболевания оплачивают часть стоимости лечения (предлагается 50 %) в виде состраховочного платежа.

Данный подход не предполагает отказа в медицинской помощи ни при каких обстоятельствах. При травмах и экстренных состояниях софинансирование не применяется. Однако он создает экономический стимул для граждан к поддержанию собственного здоровья и участию в профилактических программах.

3.3. Налоговые механизмы стимулирования

Для привлечения внебюджетных средств в систему профилактики и оздоровления предлагается внедрить механизм налогового стимулирования бизнеса и граждан. Суть механизма заключается в предоставлении налоговых льгот за вложения в профилактику и оздоровление, что позволяет перенести часть финансовой нагрузки с государства на частный сектор через поощрение, а не через наказание.

Для реализации данного механизма требуется внесение изменений в Налоговый кодекс РФ [6], устанавливающих повышенные коэффициенты и целевые вычеты для расходов на профилактику.

Для компаний (корпоративные инвестиции):

Расходы бизнеса на оздоровительные программы для сотрудников (абонементы в фитнес-клубы, путевки в санатории, корпоративные школы здоровья, оборудование комнат релаксации) предлагается вычитать из налогооблагаемой прибыли с повышающим коэффициентом. Например, при затратах в 1 млн рублей в расходах учитывается 1,5 млн рублей. Это создает прямой экономический стимул для работодателей вкладываться в здоровье персонала.

Для инвесторов (инвестиции в инфраструктуру):

Частные лица и компании, вкладывающие средства в строительство или модернизацию объектов из части 2 (санатории, центры профилактики, спортивные сооружения), получают инвестиционный налоговый вычет — возможность вернуть до 30–50 % вложений из бюджета за счет уменьшения налога на прибыль или имущество.

Для граждан (индивидуальное участие):

Граждане, оплачивающие профилактические мероприятия из собственных средств (курсы здоровья, профилактические процедуры, занятия в группах), получают право на социальный налоговый вычет в повышенном размере — до 200–300 тыс. рублей (при действующем лимите 120 тыс. рублей).

4. Обсуждение

Предложенная альтернативная модель обладает рядом принципиальных отличий от действующей системы финансирования. В отличие от существующей модели, где единицей ценности выступает объем оказанных услуг, предлагаемый подход переносит фокус на конечный результат — здоровье человека.

Важным элементом модели является механизм перераспределения высвобождающихся средств. Снижение уровня заболеваемости ведет к сокращению расходов на лечение (часть 3). Высвобождаемые средства не изымаются из системы, а остаются в ней и перераспределяются следующим образом:

— часть направляется на усиление частей 1 и 2 (развитие профилактики, инфраструктуры оздоровления, обучение специалистов);

— часть — на стимулирование медицинских организаций, добившихся наилучших показателей по снижению заболеваемости среди прикрепленного населения.

Таким образом, успех профилактики приносит системе не потерю доходов, а дополнительный ресурс на развитие. У медицинских учреждений появляется прямая экономическая мотивация работать на здоровье, а не на количество обращений. Лекарства и услуги перестают быть целью обогащения, становясь инструментом достижения цели — здоровья.

Предложенные пропорции финансирования (34/33/33) являются стартовыми и могут корректироваться по результатам пилотного внедрения в отдельных регионах. Выбор пропорций обоснован логическим приоритетом задач: часть 1 требует большего ресурса, поскольку формирует культуру здоровья с нуля; части 2 и 3 равнозначны по затратам, так как требуют сопоставимой инфраструктуры.

5. Заключение

Предложенная альтернативная модель финансового механизма в системе здравоохранения позволяет решить ключевое противоречие действующей системы, построенной по принципу «плата за услугу». Модель обладает следующими преимуществами:

- Логическая замкнутость: денежные потоки распределены на три компонента с четко определенными функциями, границы между которыми прозрачны.

- Мотивация граждан: механизм софинансирования при отказе от профилактики создает экономический стимул к участию в здоровьесберегающих программах.

- Мотивация бизнеса: система налоговых льгот делает инвестиции в профилактику экономически выгодными.

- Мотивация медицинских организаций: система перестает быть заинтересованной в росте заболеваемости, поскольку больницы получают финансирование не только за лечение, но и за профилактику, а успех профилактической работы приносит дополнительный ресурс на развитие.

Предложенная модель может быть рекомендована для пилотного внедрения в отдельных регионах Российской Федерации с последующей оценкой эффективности и масштабированием при положительных результатах.

Литература:

- Постановление Правительства РФ от 29 декабря 2025 г. № 2456 «О Программе государственных гарантий бесплатного оказания гражданам медицинской помощи на 2026 год и на плановый период 2027 и 2028 годов» // Собрание законодательства РФ. — 2026. — № 1. — Ст. 45.

- Федеральный закон от 02.12.2025 № 412-ФЗ «О бюджете Федерального фонда обязательного медицинского страхования на 2026 год и на плановый период 2027 и 2028 годов» // Российская газета. — 2025. — 5 декабря.

- Шишкин С. В. Реформы финансирования российского здравоохранения / С. В. Шишкин. — М.: Издательский дом Высшей школы экономики, 2024. — 312 с.

- Улумбекова Г. Э. Здравоохранение России: что надо делать. Научное обоснование «Стратегии развития здравоохранения РФ до 2035 года» / Г. Э. Улумбекова. — 3-е изд. — М.: ГЭОТАР-Медиа, 2024. — 480 с.

- Власов В. В. Экономика здравоохранения: учебное пособие / В. В. Власов. — М.: Медицина, 2024. — 256 с.

- Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 № 117-ФЗ (ред. от 28.12.2025) // Собрание законодательства РФ. — 2000. — № 32. — Ст. 3340.

- OECD. Health at a Glance 2025: OECD Indicators. — Paris: OECD Publishing, 2025. — 280 p.

- World Health Organization. Global Spending on Health: Rising to the Pandemic’s Challenges. — Geneva: WHO, 2025. — 112 p.