Последние несколько лет ипотечный рынок России характеризуется высокой волатильностью. В настоящее время количество действующих кредитных организаций в России составляет 353, из них только 229 учреждений (около 65 %) предоставляют жилищные кредиты, и лишь 88 банков предоставляют кредиты под залог прав требования по договорам участия в долевом строительстве, то есть всего 24,9 % от общего числа кредитных учреждений (рис. 1).

![Количество участников рынка ипотечного кредитования, ед. [1]](https://articles-static-cdn.moluch.org/articles/j/131723/images/131723-1.png)

Рис. 1. Количество участников рынка ипотечного кредитования, ед. [1]

Несмотря на высокое санкционное давление со стороны недружественных стран на банковскую систему России, как наглядно отражено на рисунке 1, общее число банков в рассматриваемом периоде сократилось незначительно — на 8 учреждений, то есть на 2,2 % за весь период. Из указанного числа 6 учреждений были реорганизованы и присоединены к другим кредитным организациям. Так, ПАО РНКБ Банк был присоединен к ПАО ВТБ, ПАО Росбанк к АО Тбанку, а ПАО Банк ФК Открытие к АО БМ-Банк [2]

Рекордно высокая ключевая ставка в начале 2025 года, достигшая 21 % годовых, привела к ужесточению условий ипотечного кредитования на всех сегментах рынка. На рынке вторичного жилья минимальные ставки начинаются от 22 %. Вместе с ростом ключевой ставки выросли ставки и по ипотечному кредитованию, а программы льготного кредитования существенно изменились, став недоступными большому числу потенциальных заемщиков из-за дополнительных требований, предъявляемых к заемщикам и увеличения доли первоначального взноса (по отдельным программам кредитования до 50 %) [3].

К середине 2025 года ситуация несколько стабилизировалась. Уже весной текущего года большинство банков сократили ставки по жилищным кредитам на 1–2 процентных пункта, и одновременно до 20–30 % снизили требования к минимальному первоначальному взносу.

Проанализируем динамику по жилищным кредитам в 2022–2025 годах в разрезе таких характеристик как количество предоставленных кредитов, объем кредитования, а также суммам задолженности и средневзвешенной ставке по кредитам за последние три года, включая данные за 10 месяцев текущего года (таблица 1).

Таблица 1

Жилищные кредиты, предоставленные физическим лицам-резидентам в рублях [1]

|

Отчетная дата |

01.11.2022 |

01.11.2023 |

01.11.2024 |

01.11.2025 |

|

Количество предоставленных кредитов за месяц, единиц |

127 561 |

200 503 |

95 073 |

106 054 |

|

Объем предоставленных кредитов за месяц, млн руб. |

448 533 |

769 865 |

367 180 |

489 770 |

|

Средний размер кредита, млн руб. |

3,516 |

3,840 |

3,862 |

4,618 |

|

Средневзвешенный срок кредитования по кредитам, выданным в течение месяца, месяцев |

279,6 |

296,2 |

299,2 |

304,6 |

|

Средневзвешенная ставка по кредитам, выданным в течение месяца, % |

7,38 |

8,35 |

9,65 |

8,24 |

Так, данные таблицы 1 свидетельствуют о том, что количество предоставленных за месяц кредитов в 2025 году значительно увеличилось по сравнению с аналогичным периодом прошлого года, когда ключевая ставка достигла исторического максимума за последние годы, но не компенсировало отрицательной динамики показателя полностью.

Вместе с тем по объему предоставленных кредитов уровень октября 2025 года превышает данные за октябрь и 2022 и 2024 годов, уступая лишь объему кредитов, выданных в этот же период 2023 года. Это объясняется, на наш взгляд, удорожанием жилья, что приводит к увеличению среднего размера выданных ипотечных кредитов — динамика показателя положительна в течение всего рассматриваемого периода. При этом наибольший рост показателя отмечен в октябре текущего года — 4,618 млн. руб. В этой связи представляется обоснованным индексация максимальной суммы кредитования, предусмотренная программами льготного кредитования при государственной поддержке [4, с. 59].

За исследуемый период возрос и средневзвешенный срок кредитования — на 3,0 и 5,4 дня в 2024 и 2025 годах соответственно. При этом средневзвешенная ставка по кредитам за указанный период снизилась по сравнению с прошлым годом на 1,41 %.

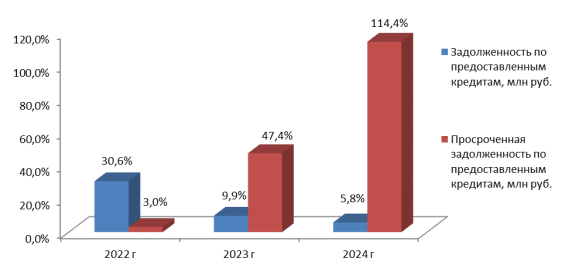

Необходимо отметить и существенный рост задолженности по предоставленным кредитам, в том числе просроченной (рис. 2).

Рис. 2. Темпы прироста задолженности по предоставленным кредитам, включая просроченную ( %)

На рисунке 2 наглядно отражено, что в 2024 и 2025 годах темпы прироста просроченной задолженности оказались крайне высокими — 47,4 % и 114,4 % соответственно.

Величина просроченной задолженности последние три года возросла более чем в три раза, составив на октябрь текущего года более 190,5 млн. руб. При этом темпы прироста суммарной задолженности по кредитам замедляются, а самое значительное снижение показателя отмечается в 2022 году.

Несмотря на то, что удельный вес просроченной задолженности в общей величине выданных ипотечных кредитов составил на конец рассматриваемого периода 0,9 %, то есть весьма незначителен. В целом тенденция к росту просроченных кредитов свидетельствует об ухудшении качества кредитного портфеля и требует принятия мер, по недопущению дальнейшего их роста.

Необходимо приложить много усилий для дальнейшего развития рынка, как на федеральном, так и на региональном и местном уровнях. Только совместное влияние целого ряда факторов, таких как государственная поддержка и регулирование ипотечного процесса, а также рост благосостояния населения, приведет к формированию положительного имиджа ипотечного кредитования и станет дополнительным стимулом для его развития.

Проведенный анализ позволил сделать вывод о том, что совершенствование системы жилищного ипотечного кредитования является важным фактором стимулирования экономического роста в России.

Развитие ипотеки способствует увеличению спроса на жилье, стимулирует строительную отрасль, увеличивает потребительский спрос. Для реализации потенциала ипотечного кредитования необходимо реализовать комплекс мер, направленных на повышение доступности жилья и создание благоприятных условий для развития ипотечного рынка.

Литература:

1. Показатели рынка жилищного (ипотечного жилищного) кредитования // Официальный сайт Банка России. — Электронный ресурс. — URL: https://cbr.ru/statistics/bank_sector/mortgage/ (дата обращения — 01.12.2025).

2. Сколько банков в России на сегодняшний день в 2025 году // Электронный ресурс. — URL: https://brobank.ru/zakrytye-banki-2025/#reorganizatsiya-v-forme-prisoedineniya (дата обращения — 01.12.2025).

3. Обзор рынка ипотечного жилищного кредитования // Официальный сайт Банка России. — Электронный ресурс. — URL: https://cbr.ru/statistics/bank_sector/mortgage/Indicator_mortgage/1224/ (дата обращения — 01.12.2025).

4. Хусяинов, И. И. Влияние ставки рефинансирования на экономику / И. И. Хусяинов, В. А. Ключко // Поиск (Волгоград). — 2023. — № 2(15). — С. 56–59.