В статье приведены основные проблемы, возникающие при введении единого местного налога на жилье. Предложена авторская методика оценки стоимости жилого фонда для целей налогообложения.

Ключевые слова: недвижимость, налог на недвижимость, методика оценки стоимости жилого фонда.

Государственная Дума РФ приняла законопроект о введении единого местного налога на жилье. В перспективе он должен заменить действующие сегодня налоги на имущество и на землю. Функции по установлению ставок налога (от 0,1 до 1 %), определению порядка его уплаты и перечня льгот планируется передать законодательным собраниям субъектов Федерации.

Новый налог предложено начислять исходя из рыночной стоимости недвижимости, собранные средства направлять на развитие коммунальной инфраструктуры, а также на подготовку земельных площадок под строительство жилья.

Однако уже после первого чтения с возражениями выступили специалисты различных сфер деятельности. Так, налоговые инициативы властей раскритиковали профессиональные оценщики: они считают, что законопроект требует серьезной доработки и торопиться с его введением не стоит.

По сути, предлагаемый законопроект беспрепятственно позволяет чиновникам вменять собственникам жилья свое субъективное представление о рыночной стоимости недвижимости. Документ, в частности, устанавливает, что оценку имущества для целей налогообложения будет осуществлять уполномоченный на то орган местного самоуправления, руководствуясь методами массовой оценки. Но до настоящего времени правительство не разработало методику массовой оценки, поэтому вводить налог преждевременно.

Необходимо сначала разработать серьезную методологическую основу, систему подготовки профессиональных кадров — даже если на федеральном уровне и будет разработана методика, в регионах может не оказаться специалистов, способных ее использовать [1].

С другой стороны, прежде чем браться за реформирование налоговой системы, властям следовало бы разобраться с ценообразованием на рынке недвижимости. Налоги являются производными от стоимости жилья, значит, в первую очередь надо навести порядок с вздутыми ценами на недвижимость, расширять доступ компаний на строительный рынок: бороться с картельными соглашениями, коррупцией, совершенствовать законодательство о государственных закупках.

Кроме того, система массовой оценки будет адекватной только при наличии достоверных статистических данных о структуре недвижимости и ее рыночной стоимости. В настоящее время накопленной статистики явно недостаточно.

Немало нареканий у специалистов и к разбросу ставок налога, которые могут колебаться от 0,1 до 1 % от стоимости имущества. Они считают необходимым жестко закреплять налоговые ставки на федеральном уровне, чтобы местные власти не могли ими манипулировать.

Итак, по мнению экспертов, в новом законопроекте о введении единого местного налога на жилье существует ряд узловых проблем, без решения которых невозможно нормального внедрения данного налога.

Во-первых, отсутствие методологической базы для оценки рыночной стоимости жилья.

Во-вторых, недостаточная проработанность вопроса о ставке налога.

В-третьих, российский рынок жилья далеко «непрозрачен» и ценообразование на нем порой не поддается прогнозам.

В-четвертых, учреждения юстиции по регистрации прав на недвижимость не располагают данными о ценах сделок.

Самым главным недостатком принятого законопроекта, на наш взгляд, является отсутствие четкого механизма оценки жилья.

Сейчас данными о ценах обладают риэлтерские компании и БТИ, однако данная информация неполная, сильно зависит от конъюнктуры рынка, налоговые льготы оказывают значительное влияние на номинальную стоимость сделок.

Для придания фундаментальности и прозрачности оценки имущества необходимо разработать универсальную методику оценки стоимости жилья. По мнению экспертов (риэлтеров, преподавателей ВУЗов, работников БТИ[1]), стоимость жилого фонда можно дифференцировать в зависимости от следующих критериев: по материалам, из которых производилось строительство (кирпич, плиты, дерево, шлакоблоки и т. п.); престижности района (преимущественно центр) (удаленности от промышленных объектов с большой долей загрязняющих выбросов) и удаленности от основных магистралей (центра города, основных и оживленных маршрутов движения); времени постройки и, соответственно, степени износа (кроме объектов, представляющих историческую, культурную, градостроительную ценность). В этой связи интересен опыт переписи населения 2010 г., когда была сделана попытка оценить жилищный фонд России. Особо важной задачей при оценке недвижимости является классификация всего фонда на квартиры и коттеджи. «Коттеджность» — это дополнительная свобода (свобода выбора). Покупая дом, человек приобретает не только помещение, но и участок около него. Только он решает, стоит ли строить что-либо на этом участке, из какого материала и т. п. Человек, приобретающий квартиру, не имеет такой свободы действий (все, даже незначительные изменения должны быть согласованы с БТИ и строго ограничены стенами квартиры и конструкцией здания). Таким образом, учет фактора «коттеджности» при оценке стоимости имущества необходим с целью объективности и действия в русле принципа «богатые всегда платят больше». (Коэффициент «коттеджности» будет применяться в городских округах, поселках городского типа районных центров, дачных обществах (не путать с участками в садовых товариществах, где здания не считаются жилыми), на пригородных землях, выведенных из сельхозобращения и переданные под индивидуальное жилищное строительство. В сельской местности данный коэффициент применяться не будет).

Оценка стоимости недвижимости, по предлагаемой нами методике, для фискальных целей, должна производиться риэлторами БТИ по следующей методике:

1. Проводится оценка стоимости жилья посредством имеющихся данных БТИ с учетом индекса инфляции или коэффициент переоценки (повышающие коэффициенты, примером (а также опытом) может служить переоценка основных средств предприятий, в частности, зданий).

2. Расчет стоимости жилья с учетом безразмерных поправочных коэффициентов в зависимости от критериев (таблица 1) для определения рыночной стоимости (с целью налогообложения).

3. Получившееся значение стоимости корректируют с учетом наличия определенных видов благоустройства (таблица 2). При этом применяется коэффициент, имеющий наибольшее пороговое значение.

Виды благоустройства, необходимые для оценки, предлагаем взять уже существующие и фактически отраженные в форме П1 Всероссийской переписи населения: электричество, газ, отопление (центральное, котел, прочее), водоснабжение, санитарный узел (наличие, совмещенный или раздельный), ванная комната и т. п. Эти условия благоустройства подразумеваются необходимыми, а их отсутствие влечет применение понижающих коэффициентов (особенно в городской местности).

Срок годности построек в зависимости от материала отражен в Ведомственных строительных нормах ВСН 53–86(р) «Правила оценки физического износа жилых зданий» (утв. приказом Госстроя СССР от 24 декабря 1986 г. N 446). Настоящие Правила предназначены для оценки физического износа жилых зданий, необходимой при технической инвентаризации, планировании и проектировании капитального ремонта жилищного фонда независимо от его ведомственной принадлежности. Они не распространяются на оценку физического износа зданий, пострадавших в результате стихийных бедствий.

Таблица 1

Критерии расчета поправочных коэффициентов

|

Критерий |

Значение критерия | ||||

|

5 |

4 |

3 |

2 |

1 | |

|

Коттеджность |

Да (+50 %) |

Нет (1) | |||

|

Материал постройки (стен) |

Кирпич, камень (+10 %) |

Панель, блок (1) |

Монолит (1) |

Дерево, кирпич (-20 %) |

Дерево (-30 %) |

|

Место расположения (радиус удаленности от центра) |

Центр города (+10 %) |

Удаленность от центра 1 (1) |

Удаленность от центра 2 (-10 %) |

Удаленность от центра 3 (-15 %) |

Удаленность от центра 4 (-20 %) |

|

Время постройки |

После 2002 |

1996–2002 |

1971–1995 |

1957–1970 |

Ранее 1957 |

|

Благоустройство |

Определяется дополнительно по итогам переписи населения | ||||

|

Тип жилища |

Одноквартирный дом (1) |

Многоквартирный дом (1) (включая одно строение на несколько семей) |

Коммунальная квартира (-50 %) |

Общежитие (-70 %) | |

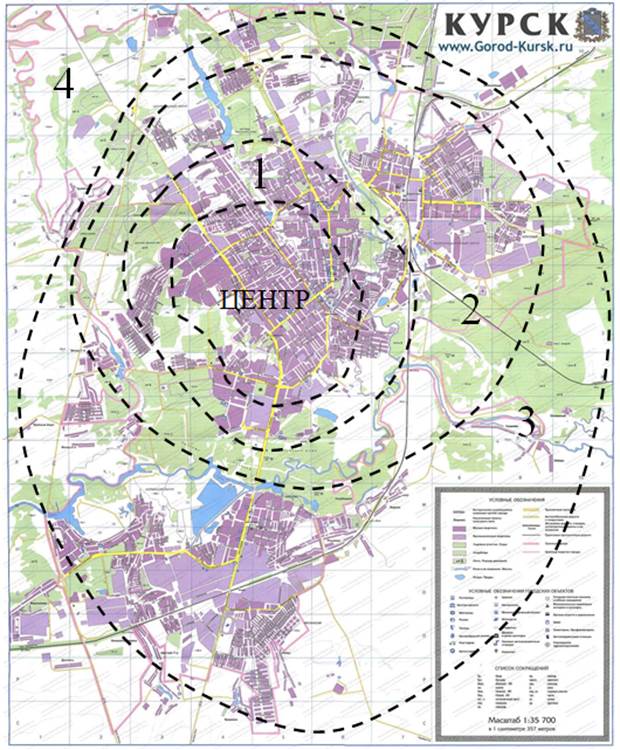

Удаленность от центра влечет понижение критерия и, соответственно, поправочного коэффициента. Город Курск, например, предполагается разделить на пять районов по удаленности от центра (включительно) по радиальному принципу.

Таблица 2

Виды благоустройства жилья и понижающие коэффициенты при их отсутствии

|

Вид благоустройства |

Коэффициент при наличии услуги |

Понижающий коэффициент при отсутствии услуги, % |

|

Электричество |

1 |

- 80 |

|

Наличие газового снабжения (сетевой газ) |

1 |

- 25 |

|

Центральное отопление |

1 |

- 20–30 |

|

Водопровод из коммунальной системы |

1 |

- 60 |

|

Центральное горячее водоснабжение |

1 |

- 30 |

|

Канализационная система коммунальная |

1 |

- 40 |

|

Туалет (со смывом) в жилище |

1 |

- 40 |

|

Ванна и (или) душ в жилище |

1 |

- 30 |

|

Кухня в доме |

1 |

- 60 |

Понижающий коэффициент — процент снятия от базовой стоимости.

Время постройки (таблица 1) необходимо для определения серии и типа жилья в реестрах БТИ.

Поясним вышесказанное примером. Необходимо оценить трехкомнатную квартиру в панельном многоквартирном доме 1992 г. постройки в микрорайоне «Волокно» (удаленность 4 по рис. 1). В данном доме отсутствует газовое снабжение.

Согласно реестрам БТИ стоимость постройки трехкомнатной квартиры такого дома составила 200 000 рублей, коэффициент переоценки — 5 раз, т. е. квартира оценивается в 1 000 000 рублей. В связи с тем, что дом панельный и многоквартирный, понижающие коэффициенты по данным критериям не применяем (согласно таблице 1). Удаленность от центра, от основных транспортных магистралей снижает стоимость на 20 %. В результате получается 800 000 рублей. Отсутствие в доме сетевого газового снабжения приводит к уменьшению стоимости на 25 % (таблица 2). В итоге базой для налогообложения является 600 000 рублей. (В данном примере не использовался поправочный коэффициент на серийность и тип жилья, т. е. год постройки).

Данная методика не лишена определенных недостатков, которые можно устранить путем увеличения (или сокращения) количества поправочных коэффициентов и проведения ретроспективного обследования и опроса экспертов:

- необходимо определить критерии отнесения каждого района к определенной зоне удаления от центра, от основных магистралей;

- можно в рамках оценки «коттеджности» величину добавочного коэффициента определять исходя из общей площади.

Достоинством данной методики оценки является:

- Заинтересованность властей субъектов Федерации и муниципалитетов в развитии своих территорий с целью отнесения их к более престижным районам с развитой инфраструктурой, что повысит размер налогооблагаемой базы и абсолютный показатель налоговых поступлений.

- Снимет напряженность в вопросе о том, что определенная часть населения приобрела земельные участки для индивидуальной застройки, однако либо не регистрирует построенный дом, либо останавливает строительство на начальном этапе (возведен фундамент, часть стены), т. е. в вопросе «долгостроя». По приведенной выше методике все владельцы участков для индивидуальной застройки будут облагаться налогом по повышенной ставке (по критерию «коттеджность»). В результате введения этого налога застройщикам не будет смысла затягивать строительство или, при его фактическом окончании, не вводить дом в эксплуатацию с тем, чтобы не платить налоги. Если налог на «коттеджность» будет введен, хозяин участка будет его платить исходя из расчета «(земля + строение) х коэффициент «коттеджности». После введения указанного налога застройщики будут стремиться ускорить строительство или отказаться от участка.

Рис. 1. Вариант деления г. Курск на сектора для корректировки стоимости жилья

В настоящее время необходимо создать базу жилого фонда, однако при первоначальной подготовке данных возникнут определенные сложности, связанные со значительным количеством объектов и необходимостью отнесения каждого объекта к соответствующей группе однородного жилья с учетом большого числа поправочных коэффициентов. Значительные затруднения вызовет оценка стоимости 1 кв. метра жилья в сельской местности — здесь необходима дифференциация районов по престижности, наличию коммуникаций, экологичности.

Использовать зарубежный опыт в этом вопросе не представляется возможным по двум основным причинам.

Во-первых, на Западе с налогом на имущество тоже не все гладко. Там есть отработанные методики оценки недвижимости, накоплена большая статистическая база рыночных цен квадратных метров, и, несмотря на это, система работает со сбоями. В США система налогообложения базируется на оценочной стоимости недвижимости с поправкой на всякого рода коэффициенты. Оценку производят местные органы самоуправления, но контролировать их практически невозможно, — говорит Камерон Сойер, президент американской девелоперской компании GVA Sawyer.

Владельцы двух одинаковых объектов, расположенных по соседству, могут платить совершенно разные налоги. Многие адвокаты специализируются исключительно на обжаловании оценки имущества, произведенной для целей налогообложения. Таким образом, на идеальную систему оценки имущества, которая вызовет всеобщее доверие, рассчитывать не следует — она невозможна.

Во-вторых, социальное развитие и экономическая безопасность регионов невозможно без пересмотра пропорций распределения налоговых поступлений. Введение налога на жилое имущество и передача его на локальный уровень — шаг в этом направлении.

Литература:

1. Коварда, В. В. Ресурсное обеспечение регионального развития (на примере центрального федерального округа) [Текст] / В. В. Коварда // Интеллект. Инновации. Инвестиции № 4(2), 2011. — С. 50–55.

[1] В рамках работы проводился опрос по г. Курску. Опрос нельзя считать репрезентативным, однако основные критерии заслуживают внимания.