В статье рассматриваются проблемы использования искусственного интеллекта в банковской сфере, влияния на информационную безопасность банковского сектора: положительные и отрицательные аспекты применения этой технологии. Приводится авторская аргументация, обосновывающая существующие уязвимости банковской IT-сферы, которые могут быть использованы злоумышленниками, применяющими ИИ сквозь призму его деструктивного потенциала.

Ключевые слова: банковская сфера, информационная безопасность, искусственный интеллект, мошенничество, защита данных, несанкционированный доступ.

The article discusses the problems of using artificial intelligence, for example, the impact on information security in the banking sector: positive and negative aspects of the use of technology in this area. The argumentation and practical reflection of the impact and consequences of the use of artificial intelligence and the consequences are given.

Keywords: banking, information security, artificial intelligence, fraud, data protection, unauthorized access.

В современном мире искусственный интеллект применяется в большинстве сфер деятельности человека, в том числе, в банковской сфере. Банковские организации используют выработанные алгоритмы работы искусственного интеллекта как для взаимодействия с клиентами, так и для целей стратегических улучшений по части организации банковского бизнеса (структурно-организационные аспекты; бизнес-процессы; кадровая динамика в банковском секторе). Заметим, что использование искусственного в банковской сфере способствует не только автоматизации многих банковских операций и снижению трудовых затрат, но и повышает риски несанкционированного доступа злоумышленников к конфиденциальной информации (персональные данные клиентов банка; сведения компаний, относящихся к коммерческой тайне; налоговая и аудиторская тайна и так далее). В этой связи внедрение искусственного интеллекта в банковскую деятельность, иначе говоря, неизбежно должно сопровождаться совершенствованием по должно сопровождаться совершенствованием в информационной защите

Сейчас наиболее уязвимыми банковскими информационными технологиями с точки зрения кибербезопасности являются следующие: голосовые помощники, чат-боты (так называемые «банковские помощники») и, конечно, банковские приложения, позволяющие клиентам получить доступ ко всему спектру услуг интернет-банкинга. С одной стороны, эти технологии, серьезным образом упрощают жизнь клиентов банковских организаций, а с другой являются точками уязвимости с точки зрения информационной безопасности, которые позволяют злоумышленникам не только незаконно получить доступ к конфиденциальной информации клиентов банка, но и реализовать хищение принадлежащих им средств.

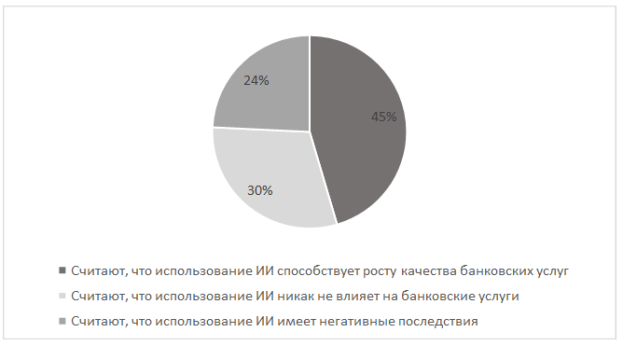

Представляется, что дальнейшая динамика (скорость и масштаб) внедрения искусственного интеллекта в банковскую сферу (для оптимизации оказания банковских услуг), должно зависеть не в последнюю очередь от динамики спроса клиентов и пользователей услуг соответствующего банка, от уровня их заинтересованности в услугах конкретного банка. Статистика свидетельствует о следующем. Так, например, Банк Дом.РФ совместно с Финансовым университетом при правительстве РФ провели опрос по поводу отношения граждан к использованию искусственного интеллекта в банковской сфере, согласно которому большая часть респондентов считает, что использование искусственного интеллекта в банковской сфере положительно сказывается на предоставляемых услугах. Однако значительная часть граждан все же не поддерживает использование искусственного интеллекта [2].

Рис. 1. Результаты опроса граждан об отношении к использованию ИИ в банковской сфере

Данные проведенного опроса позволяют сделать вывод об актуальности постановки вопроса о необходимости расширения внедрения искусственного интеллекта в банковскую сферу, но исключительно во взаимосвязи с принимаемыми мерами по обеспечению информационной безопасности используемых в банковской сфере IT-решений в целях повышения доверия к ним со стороны уже имеющихся и потенциальных клиентов и для модернизации применяемых механизмов защиты информации.

Безусловно технологии искусственного интеллекта (ИИ), в условиях перманентного развития кибертехнологий и основанных на них цифровых методах работы, способствуют поступательному развитию банковской системы, которая реагирует на спрос и потребности клиентов и удовлетворяет требованиям рынка, функционирующего в условиях бурного развития цифровой экономики.

Заметим, что искусственный интеллект применительно к банковской сфере может быть использован на пользу самой области информационной безопасности банковского сектора. Так, например, он позволяет анализировать и обрабатывать большие данные финансовой сферы (что позволит банкам лучше понимать и адаптироваться к потребностям клиентов), бороться с отмыванием денег и мошенничеством (поскольку ИИ позволит посредством анализа тех или иных показателей вскрывать сложные мошеннические схемы), персонализировать банковское предложение, помогать предотвращать кибератаки и быстрее справляться с последствиями уже свершившихся кибератак.

Также, использования технологий искусственного интеллекта будет способствовать развитию мониторинга банковской сферы, контролю транзакций (их соответствие действующему законодательству) и сохранности конфиденциальной информации, которая зачастую передается в момент осуществления банковских операций.

Применение нейронных сетей, выраженное в доступе к банковским продуктам (оплата покупок, оформление карт и кредитов, осуществление финансовых операций) посредствам системы Face ID, может гарантировать защиту от мошеннических действий. Биометрические данные клиента банка, обработанные ИИ, могут быть использованы для установления личности (идентификации) и доступа к банковскому продукту.

Уже сейчас использование искусственного интеллекта помогает банковским организациям в определении потенциальных рисков, в том числе финансовых: для этого, например, могут применяться скоринг-моделей при кредитовании клиентов. Скорость анализа данных, отсутствие субъективного отношения банковского персонала к клиенту и доверительное отношение к оценке платежеспособности заемщика позволяет снизить вероятность возникновения проблемных ситуаций в последующем и позволяет минимизировать риски [1].

Несмотря на вышеуказанные положительные аспекты использования искусственного интеллекта для возможной защиты информации в банковской сфере, существует ряд отрицательных обстоятельств, связанных с ИИ, которые негативно отражаются на информационной безопасности как самих банков, так и их клиентов.

Глобальной проблемой развития технологии искусственного интеллекта и ее применения, в том числе, в банковской сфере, является ее уязвимость с точки зрения хищения злоумышленниками информации клиентов банка. Например, это может быть использование системы deepfakes для получения несанкционированного доступа третьих лиц к данным пользователя (и средствам на его счете), что очевидно нарушает принцип сохранности и персонализации данных и способствует росту мошеннических махинаций не только в деятельности самого пострадавшего от преступления банка, но в иных сферах (как пример — торговля банковской конфиденциальной информацией).

Мошеннические действия в банковской сфере с использованием технологий ИИ также могут заключаться в применении ChatGPT и других чат-ботов для создания сайтов, благодаря которым мошенники могут получить доступ к личной информации клиента банка (логины и пароли, в том числе, для входа в личные кабинеты на порталах банков). Также с помощью искусственного интеллекта злоумышленники нередко создают имитации реальных голосов для генерации поддельных голосовых сообщений или звонков, которые затем используются для введения пользователя (или его родственников) в заблуждение, и как результат — для получения доступа к его личной информации в системе интернет-банкинга.

На сайте Банка России приведено соотношение общего количества банковских операций за 2022–2023 годы и операций, которые были совершены незаконно, без согласия клиентов [3]:

Рис. 2. Динамика общего объема и количества операций без согласия клиентов

Количество незаконных операций в банковской сфере с каждым годом значительно увеличивается, в том числе, ввиду доступа к возможностям искусственного интеллекта со стороны мошенников, что приводит к получению ими несанкционированного доступа к конфиденциальной информации пользователей и клиентов банка, а также позволяет им похитить принадлежащие им денежные средства.

Несмотря на те положительные аспекты, которые привносит искусственный интеллект в нашу жизнь, в том числе его влияние на информационную безопасность в банковской сфере, существует достаточно серьезный риск незаконного получения и использования конфиденциальной информации, в случае использования искусственного интеллекта правонарушителями в собственных интересах. В этой связи, необходимо анализировать так называемый деструктивный потенциал искусственного интеллекта (в том числе в банковской сфере), совершенствовать его возможности по части обеспечения информационной безопасности банковского сектора, сделать внедряемые банками IT-технологии, базирующиеся на ИИ, безопасными для их клиентов и устойчивыми к взлому, хакингу и модификации со стороны злоумышленников. Развитие должно заключаться не только в техническом улучшении внедряемых систем ИИ, но и совершенствовании законодательного регулирования использования этой технологии, а также разработке понятных, однозначных и простых этических правил использования ИИ.

Литература:

- Скоринг за секунды: как нейросети изменили выдачу кредитов. URL: https://trends.rbc.ru/trends/industry/cmrm/644942449a7947981d14f327 (дата обращения: 11.10.2024).

- ДОМ.РФ: каждый третий россиянин пользуется сервисами с ИИ в банковских продуктах [Электронный ресурс] — Режим доступа: https://www.kommersant.ru/doc/7233459 (дата обращения: 12.10.2024).

- Сайт Банка России [Электронный ресурс] — Режим доступа: https://cbr.ru/analytics/ib/operations_survey/2023/ (дата обращения: 10.10.2024).