В статье автор исследует влияние факторов на показатель финансовой устойчивости при помощи Rstudio.

Ключевые слова: финансовая устойчивость, факторы влияния, выручка, дебиторская задолженность, Rstudio.

На финансовую устойчивость предприятия оказывают влияние внешние и внутренние факторы. Но для того, чтобы упрочить свои позиции на рынке, а также для достижения стабильного ведения деятельности, нужно верно оценить степень и направление влияния факторов.

Определим оценку влияния факторов для предприятия ООО «Благовещенский ремонтно-механический завод». Рассмотрим, какое влияние оказывают факторы производственной деятельности предприятия на финансовую устойчивость организации.

Для анализа финансовой устойчивости нами был взят ряд показателей, отражающих финансовую деятельность ООО Благовещенского ремонтно-механического завода (кратко ООО «БРМЗ»). Выборка взята в разрезе 5 лет поквартально, период с 2018 по 2022 год. Использованные источники данных, единицы измерения, их краткое обозначение и описательная статистика приведены в таблицах 1 и 2 соответственно.

В качестве зависимой переменной мы рассматриваем «Коэффициент финансовой устойчивости (далее KFY)».

В качестве основных объясняющих переменных использовались показатели, отражающие объёмы использования факторов производства — материальных затрат, капитала, выручки, обязательств и задолженности предприятия.

Таблица 1

Источники данных (составлено автором)

|

Наименование показателя |

Форма статистической отчетности |

Код строки |

Единицы измерение |

Сокращенное наименование |

|

Внеоборотные активы |

Бухгалтерский баланс |

1100 |

тыс. руб. |

VO |

|

Оборотные активы |

Бухгалтерский баланс |

1200 |

тыс. руб. |

OA |

|

Запасы |

Бухгалтерский баланс |

1210 |

тыс. руб. |

Z |

|

Дебиторская задолженность |

Бухгалтерский баланс |

1230 |

тыс. руб. |

DZD |

|

Капитал и резервы |

Бухгалтерский баланс |

1300 |

тыс. руб. |

KR |

|

Долгосрочные обязательства |

Бухгалтерский баланс |

1400 |

тыс. руб. |

DO |

|

Краткосрочные обязательства |

Бухгалтерский баланс |

1500 |

тыс. руб. |

KO |

|

Валюта баланса |

Бухгалтерский баланс |

1700 |

тыс. руб. |

VB |

|

Наличие собственных оборотных средств |

Бухгалтерский баланс |

1300–1100 |

тыс. руб. |

NCO |

|

Выручка |

Отчет о финансовых результатах |

2110 |

тыс. руб. |

VP |

|

Себестоимость продаж |

Отчет о финансовых результатах |

2120 |

тыс. руб. |

CP |

|

Валовая прибыть |

Отчет о финансовых результатах |

2100 |

тыс. руб. |

VAP |

|

Чистая прибыль |

Отчет о финансовых результатах |

2400 |

тыс. руб. |

CHP |

|

Коэффициент финансовой автономии |

Методическое пособие |

1300 / 1700 |

- |

KFA |

|

Коэффициент финансового леверенджа (фин. риска) |

Методическое пособие |

(1400+1500) / 1300 |

- |

KFL |

|

Коэффициент обеспеченности собственными оборотными средствами |

Методическое пособие |

(1300–1100) / 1200 |

- |

KCS |

|

Коэффициент маневренности собственного капитала |

Методическое пособие |

(1200–1230–1500) / 1300 |

- |

KM |

|

Коэффициент финансовой зависимости |

Методическое пособие |

1700 /1300 |

- |

KFZ |

|

Коэффициент финансовой устойчивости |

Методическое пособие |

(1300–1400) / 1700 |

- |

KFY |

Для исследования была использована интерактивная среда разработки (IDE) — Rstudio, на языке R.

Регрессионный анализ был проведен по данным поквартальной отчетности за 5 лет. Все расчеты, таблицы и рисунки, на основании исходных данных были созданы в среде Rstudio.

Статистические данные отражены в «Таблице 2 — Описательная статистика».

Анализируя результаты описательной статистики в таблице 2, мы можем оценить статистические сведения характерные для нашей выборки показателей по каждому ряду: количество наблюдений(т), медиана(mean), среднеквадратичное отклонение(sd), максимум(max) и минимум(min), диапазон размаха(range) и стандартная ошибка(se).

Таблица 2

Описательная статистика [разработано автором]

|

Row |

vars |

n |

mean |

sd |

min |

max |

range |

se |

|

VO |

1 |

19 |

1479.37 |

6747.96 |

-5088.00 |

20971.00 |

26059.00 |

1548.09 |

|

OA |

2 |

19 |

5715.00 |

16234.69 |

-33745.00 |

30032.00 |

63777.00 |

3724.49 |

|

Z |

3 |

19 |

7469.68 |

18888.14 |

-25584.00 |

39791.00 |

65375.00 |

4333.24 |

|

DZD |

4 |

19 |

-1845.63 |

27524.97 |

-60773.00 |

40498.00 |

101271.00 |

6314.66 |

|

KR |

5 |

19 |

-1275.42 |

5569.59 |

-10500.00 |

8776.00 |

19276.00 |

1277.75 |

|

DO |

6 |

19 |

408.05 |

1757.76 |

-1203.00 |

6656.00 |

7859.00 |

403.26 |

|

KO |

7 |

19 |

8061.74 |

15727.47 |

-28830.00 |

31522.00 |

60352.00 |

3608.13 |

|

VB |

8 |

19 |

7194.37 |

17076.30 |

-30423.00 |

32597.00 |

63020.00 |

3917.57 |

|

NCO |

9 |

19 |

-2754.79 |

10098.83 |

-31471.00 |

13864.00 |

45335.00 |

2316.83 |

|

VP |

10 |

19 |

32467.00 |

251638.74 |

-510861.00 |

203971.00 |

714832.00 |

57729.89 |

|

CP |

11 |

19 |

25440.68 |

216140.38 |

-438985.00 |

162114.00 |

601099.00 |

49586.00 |

|

VAP |

12 |

19 |

7026.32 |

36951.64 |

-77296.00 |

42766.00 |

120062.00 |

8477.29 |

|

CHP |

13 |

19 |

270.11 |

7213.50 |

-20256.00 |

11142.00 |

31398.00 |

1654.89 |

|

KFA |

14 |

19 |

-0.01 |

0.02 |

-0.05 |

0.04 |

0.09 |

0.01 |

|

KFL |

15 |

19 |

0.02 |

0.04 |

-0.06 |

0.09 |

0.15 |

0.01 |

|

KCS |

16 |

19 |

-0.02 |

0.04 |

-0.10 |

0.06 |

0.16 |

0.01 |

|

KM |

17 |

19 |

-0.00 |

0.05 |

-0.07 |

0.12 |

0.19 |

0.01 |

|

KFZ |

18 |

19 |

0.02 |

0.04 |

-0.06 |

0.09 |

0.15 |

0.01 |

|

KFY |

19 |

19 |

-0.01 |

0.02 |

-0.06 |

0.04 |

0.10 |

0.01 |

Согласно таблице 2, медиана коэффициента финансовой устойчивости (KFY), во временном промежутке с 2018 по 2022 года, составила — 0,01. В свою очередь медиана для показателей дебиторской задолженности, капитала и резервов, выручки и чистой прибыли за период выборки составили соответственно: — 1845,63 тыс. руб.; — 1275,42 тыс. руб.; 32467,00 тыс. руб.; 270,11 тыс. руб.. При этом по данным таблице 2 самая высокая стандартная ошибка у показателя выручка и она составляет 57729,89 тыс. руб. В общем если оценивать показать стандартной ошибки в нашем случае он велик практически для каждого ряда данных, это обусловлено небольшой выборкой временного ряда.

Кратко осветим анализ финансовой деятельности предприятия по исходным данным.

Собственный капитал в полной мере обеспечивает самофинансирование производственно-хозяйственной деятельности. Значение показателя входит в пределы нормативного значения от 0,7 до 1. Но все же наблюдается отрицательное значение абсолютного отклонения, что свидетельствует о снижении объема собственных источников финансирования.

В то же время рост коэффициента финансовой зависимости в динамики означает увеличение доли краткосрочных заемных средств в финансирование предприятия ООО «БРМЗ».

Маневренность нашего предприятия с каждым годом растет. На это указывает соответствующий показатель, в 2022 году его значение составило 0,34, что приближает к высшей точке нормативного значения 0,5, это дает больше возможности маневра предприятия.

ООО БРМЗ является финансово устойчивым предприятием, при том, что доля заемных средств в структуре предприятия значительно мала. Характер значения показателей говорит о том, что предприятие платежеспособное и в полной мере отвечает по своим обязательствам.

Имея представление о финансовой структуре предприятия, мы можем дальше продолжить наше исследование.

В первую очередь, в связи с тем, что были взяты данные временного ряда, нам нужно убедиться в том, что показатели являются стационарными. Для этого мы проверим каждый ряд при помощи теста Дикки Фуллера.

Проведя тест для каждого ряда переменных, мы выяснили, что часть показателей является нестационарными, «p-value» больше 10 %. Следовательно, перед нами стоит задача преобразовать исходные данные, чтобы они были близки к стационарности. Только после этого мы можем проводить дальнейшие действия.

Мы с помощью функции «diff» преобразуем таблицу с исходными данными, дифференцируем их. Затем мы снова проверим на стационарность, но остаются еще некоторые ряды не стабильны. Дифференцируем еще раз каждый файл в отдельности.

Следующим этапом мы можем построить и провести оценку регрессионных моделей.

Были сформированы следующие модели:

где — KFY — коэффициент финансовой устойчивости;

KR — капитал и резервы;

VP — выручка;

Lag_VP — выручка прошлого периода (смещение на 1 ряд);

DZD –дебиторская задолженность.

где — CHP — чистая прибыль;

lag_CHP –чистая прибыль прошлого периода (смещенная на 1 ряд);

lag_CHP1 — чистая прибыль прошлого периода (смещенная на 2 ряда);

lag_CHP2 — чистая прибыль прошлого периода (смещенная на 3 ряда).

где — lag_KFY — коэффициент финансовой устойчивости прошлого периода (смещение на 1 ряд).

Параметры модели были оценены методом МНК в программной среде Rstudio. Результаты оценивания представлены в Таблице 3.

Таблица 3

Оценка параметров регрессионных моделей (разработано автором)

|

Predictors |

KFY1 |

KFY1 |

KFY1 |

KFY1 | ||||

|

Estimates |

std. Error |

Estimates |

std. Error |

Estimates |

std. Error |

Estimates |

std. Error | |

|

(Intercept) |

-0.0107 |

0.0053 |

-0.0093 |

0.0050 |

-0.0104 |

0.0049 |

-0.0141 * |

0.0055 |

|

KR |

-0.0000 |

0.0000 | ||||||

|

VP1 |

0.0000 |

0.0000 |

0.0000 |

0.0000 | ||||

|

lag VP |

-0.0000 |

0.0000 |

-0.0000 |

0.0000 | ||||

|

DZD |

-0.0000 * |

0.0000 |

-0.0000 * |

0.0000 | ||||

|

CHP |

-0.0000 |

0.0000 | ||||||

|

lag CHP |

0.0000 |

0.0000 | ||||||

|

lag CHP1 |

-0.0000 |

0.0000 | ||||||

|

lag CHP2 |

0.0000 |

0.0000 | ||||||

|

lag KFY |

-0.4062 |

0.2216 | ||||||

|

Observations |

19 |

17 |

19 |

19 | ||||

|

R 2 / R 2 adjusted |

0.314 / 0.118 |

0.449 / 0.265 |

0.312 / 0.174 |

0.165 / 0.116 | ||||

|

* p<0.05 ** p<0.01 *** p<0.001 | ||||||||

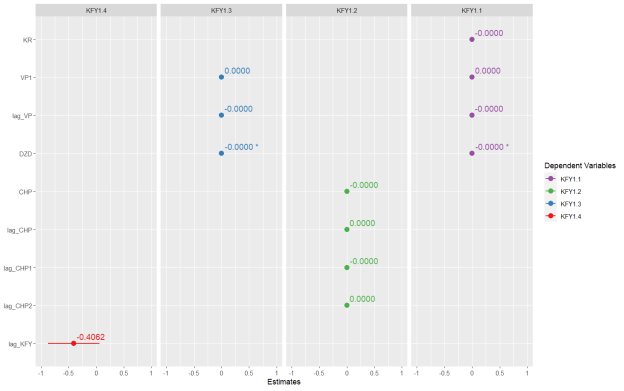

Регрессионная модель свидетельствует о том, что наиболее отрицательное влияние на коэффициент финансовой устойчивости оказывает фактор дебиторской задолженности, но при этом значение очень мало.

Мы также наблюдаем, что отрицательное значение оказывает и коэффициент финансовой устойчивости прошлого периода, но при этом, на рисунке 1 это хорошо видно, доверительные интервалы касаются 0, поэтому мы можем сделать вывод, что этот фактор незначим.

Рис. 1. Модели влияния факторов на коэффициент финансовой устойчивости (разработано автором)

Остальные факторы настолько незначительны, что влияние на коэффициент финансовой устойчивости они не оказывают. Это свидетельствует либо о неудачном выборе факторов влияния, либо большое влияние на неточность отражения результатов влияние оказал показатель стандартной ошибки.

Самый большой результат показателя детерминации

Для оценки связи между коэффициентом финансовой устойчивости и факторами влияниями нами были оценены прологарифмированные регрессионные модели:

где — log_KR — логарифмированный показатель капитал и резервы;

log_VP — логарифмированный показатель выручки;

log_DZD –логарифмированный показатель дебиторской задолженности.

где — log_CHP — логарифмированный показатель чистой прибыли;

Анализ влияния факторов при увеличении или уменьшении результативного признака (коэффициента финансовой устойчивости) модели регрессии были прологарифмированы и представлены в таблице 4.

Таблица 4

Модели влияния факторов на коэффициент финансовой устойчивости , с учетом введения показателей в логарифмах (разработано автором)

|

KFY1 |

KFY1 |

KFY1 | ||||

|

Predictors |

Estimates |

std. Error |

Estimates |

std. Error |

Estimates |

std. Error |

|

(Intercept) |

-1.677 * |

0.257 |

0.008 |

0.087 |

-1.311 *** |

0.216 |

|

log KR |

-0.005 |

0.003 | ||||

|

log VP |

0.142 * |

0.022 |

0.104 ** |

0.018 | ||

|

lag VP |

-0.000 * |

0.000 |

-0.000 ** |

0.000 | ||

|

log DZD |

0.000 |

0.003 |

0.005 * |

0.002 | ||

|

log CHP |

-0.003 |

0.010 | ||||

|

lag CHP |

0.000 |

0.000 | ||||

|

lag CHP1 |

0.000 |

0.000 | ||||

|

lag CHP2 |

0.000 |

0.000 | ||||

|

Observations |

7 |

9 |

10 | |||

|

R 2 / R 2 adjusted |

0.965 / 0.895 |

0.813 / 0.627 |

0.879 / 0.818 | |||

|

* p<0.05 ** p<0.01 *** p<0.001 | ||||||

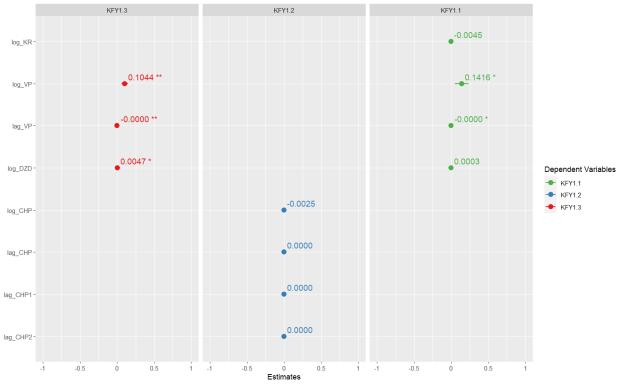

Прологарифмированная модель позволяет оценить существенность изменения влияния факторов при увеличении коэффициента финансовой устойчивости на 1 %.

Полученные результаты оценивания параметров логарифмированных моделей свидетельствует о том, что в данных моделях изменение выручки сопровождается экономическим и статистически значимым изменением коэффициента финансовой устойчивости.

В предыдущих моделях мы наблюдали малое влияние такого фактора, как дебиторской задолженности. В результате логарифмирования показателя дебиторской задолженности изменение произошло в сторону увеличения влияния, но оно остается по-прежнему мало.

Положительное влияние на коэффициент оказывает фактор логарифмированной выручки. На рисунке 2 мы можем наблюдать это влияние, в доверительные интервалы 0 не входит.

Рис. 2. Логарифмированные модели зависимости (разработано автором)

По данным в таблице 4 видно отрицательное влияние факторов — капитал и резерв и чистая прибыль. Влияние данных факторов есть, но значение изменение коэффициента финансовой устойчивости значительно мало.

По результатам оценивания мы можем сделать вывод о том, что самая наилучшая модель для анализа влияния факторов на изменение коэффициента финансовой устойчивости является логарифмированная модель 1:

В данную модель включено максимальное количество удачно выбранных факторов, этому свидетельствуют наибольшие значение показателей детерминации

При подведении итога нужно все-таки отметить, что при недостаточно малом количестве выборки, как в нашем случае — 20 точек временного ряда, это приводит к росту стандартной ошибки и низкому значению t-статистики. Чем больше выборка, тем точнее будет результат анализа. Но при всем этом проведя анализ мы все-таки смогли выявить более подходящую из представленных моделей регрессии, наилучшая подборка факторов, влияющих на зависимую переменную, является прологарифмированная модель 1. Она показывает степень влияния факторов на изменение на 1 единицу коэффициента финансовой устойчивости.

Литература:

- Каледин, С. В. Корпоративные финансы: учебник для вузов / С. В. Каледин. — Санкт-Петербург: Лань, 2021. — 480 с. — ISBN 978–5–8114–6774–7. — Текст: электронный // Лань: электронно-библиотечная система. — URL: https://e.lanbook.com/book/165832

- Краснянская, О. В. Методы управленческой деятельности: учебно-методическое пособие / О. В. Краснянская. — Москва: РТУ МИРЭА, 2021. — 152 с. — Текст: электронный // Лань: электронно-библиотечная система. — URL: https://e.lanbook.com/book/176508

- Финансовый анализ: учебное пособие / составитель Е. В. Королева. — 2-е изд., дополн. — пос. Караваево: КГСХА, 2021. — 140 с. — Текст: электронный // Лань: электронно-библиотечная система. — URL: https://e.lanbook.com/book/252014

- Финансовый анализ (продвинутый уровень): учебное пособие / под редакцией И. В. Сименко. — Донецк: ДонНУЭТ имени Туган-Барановского, 2020. — 397 с. — Текст: электронный // Лань: электронно-библиотечная система. — URL: https://e.lanbook.com/book/202709

- Корсунова, О. В. Факторы, определяющие уровень финансово-экономической устойчивости промышленного предприятия / О. В. Корсунова, Т. А. Худякова // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. — 2022. — № 3. — С. 82–90. — ISSN 1997–0129. — Текст: электронный // Лань: электронно-библиотечная система. — URL: https://e.lanbook.com/journal/issue/330797 (дата обращения: 18.04.2023). — Режим доступа: для авториз. Пользователей.

- Кован С. Е., Кочетков Е. П. Финансовая устойчивость предприятия и ее оценка для предупреждения его банкротства //Экономический анализ: теория и практика. — 2009. — №. 15. — С. 52–59.