В статье представлено рассмотрение зарубежного и российского опыты использования методов интеллектуального анализа данных в процессе банковского кредитования.

Ключевые слова: интеллектуальный анализ данных, банковское кредитование, кредитный скоринг, Data Mining.

В век активной цифровизации перед многими предприятиями возникает проблема анализа большого объёма данных. Эта проблема не миновала и банковский сектор экономики.

Использование методов интеллектуального анализа данных или Data Mining играет ключевую роль в современном банковском кредитовании. Алгоритмы машинного обучения помогают банкам анализировать большие объемы данных, выявлять скрытые закономерности и прогнозировать кредитный риск, что позволяет им принимать обоснованные решения и управлять рисками более эффективно.

Таким образом, интеллектуальный анализ данных является важным инструментом для банков в достижении их стратегических целей и обеспечении конкурентоспособности на рынке финансовых услуг.

Данное научное исследование занимается изучением использования методов интеллектуального анализа данных в сфере банковского кредитования, сопоставляя опыт из зарубежных стран и России.

В сложившихся реалиях ведения бизнеса, в том числе и в России, важнейшим условием развития любого банка, в условиях жёсткой конкуренции, наблюдаемой в настоящее время на финансовом рынке, является использование передовых подходов и методов видения деятельности. Именно таким методом и является интеллектуальный анализ данных.

Несмотря на обилие информации в открытых источниках по теме «Интеллектуального анализа данных», необходимо рассмотреть различные подходы к определению этого термина.

Интеллектуальный анализ данных — это процесс обнаружения в сырых данных (row data) раннее неизвестных, нетривиальных, практически полезных, доступных интерпретации знаний (закономерностей), необходимых для принятия решений в различных сферах человеческой деятельности. [2. c.23]

Интеллектуальный анализ данных — это процесс, используемый предприятиями для превращения необработанных данных в полезную информацию. [3. c.26]

Data Mining можно кратко описать как «процесс обнаружения и интерпретации закономерностей в данных для решения бизнес-задач». Это определение содержит три ключевых этапа: поиск шаблонов, их интерпретация с целью проверки их полезности и, наконец, использование шаблонов для решения бизнес-задач. [4. c.239]

В основном, представленные авторы склоняются к тому, что интеллектуальный анализ данных — это определенный процесс, который позволяет получить полезную информацию из большого объёма неструктурированных данных.

Теперь, когда у нас есть понимание, что такое интеллектуальный анализ данных, можно рассмотреть, каким образом банки этим пользуются в процессе своей деятельности.

Один из вариантов использования интеллектуального анализа данных во время кредитования — кредитный скоринг.

Кредитный скоринг — процесс оценки уровня кредитного риска с помощью математических моделей, в результате применения которых повышается скорость и эффективность принятия решений о выдаче, не выдаче кредита, снижается вероятность его невозврата. [6. c.54]

В процессе кредитования банкам необходимо оценить степень риска выдачи кредита каждому клиенту. В результате, возникает необходимость обработки огромного количества информации. Именно в решении этой проблемы и приходят на помощь методы интеллектуального анализа данных.

Риск, связанный с принятием решения об утверждении кредита, огромен. Таким образом, целью интеллектуального анализа данных является сбор данных о ссуде из нескольких источников данных и использование алгоритмов интеллектуального анализа на этих данных, чтобы извлечь важную информацию и предсказать, сможет ли клиент погасить свой заём или нет. Другими словами, предсказать, будет ли клиент неплательщиком или нет.

Основная цель этого метода заключается в извлечении шаблонов из общего набора данных, утвержденных ссуд, а затем построении модели на основе этих извлеченных шаблонов для прогнозирования вероятных неплательщиков ссуд с использованием классификационных алгоритмов интеллектуального анализа данных. Для анализа будут использоваться исторические данные клиентов, такие как их возраст, доход, сумма кредита, продолжительность работы и т. д. [1. c.443].

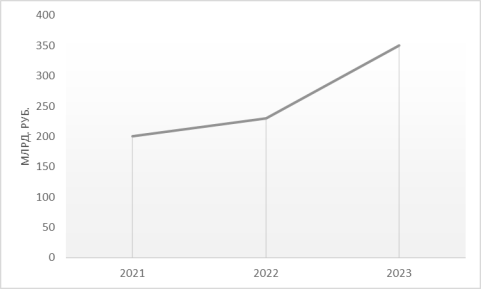

Как пример применения данной практики можно выделить Сбербанк. Впервые использование ИИ в этом банке произошло в 2018 году. За счет внедрения ИИ компании удалось существенно увеличить показатели прибыли. Доходы от внедрения показаны на рисунке 1.

Рис. 1. Доход от внедрения искусственного интеллекта в Сбербанке

Благодаря алгоритмам ML, процесс скоринга стал более автоматизированным и оперативным. Банк смог улучшить подбор персональных предложений для потенциальных клиентов и снизить риски невыплаты кредитов.

Как пример зарубежных практик рассмотрим Prime Bank. Этот банк при поддержке международной неправительственной организации Swiss Contact в 2022 году запустил цифровую платформу кредитования PrimeAgrim для людей и компаний без кредитного рейтинга. Алгоритм в основе платформы позволяет подтвердить свою кредитоспособность с помощью новой динамической системы кредитного скоринга, которая основывается на поведенческом анализе. В итоге клиенты могут получать кредиты всего за несколько минут. [7]

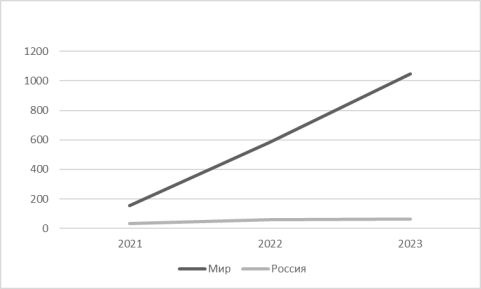

Еще одним направлением использования интеллектуального анализа данных при кредитовании является выявление мошенничества. Эта проблема является очень серьезным препятствием в деятельности банка. В современном мире не редки случаи утечки данных из баз данных банка. Исследование, проведённое компанией Infowatch подтверждает это. По результатам анализа, исследователи выяснили что в период с 2021 по 2023 год произошло увеличение количества сливов данных в финансовом секторе как в России, так и в мире в общем. [8]

Результаты исследования представлены на рисунке 2.

Рис. 2. Количество утечек данных в финансовом секторе за 2021–2022 гг.

Таким образом борьба с мошенниками становится все более актуальной проблемой для банков. С помощью похищенных данных мошенники могут специально искажать информацию о себе для получения займа или осуществлять заём на совсем другого человека.

Как пример отечественной практики решение данной проблемы можно привести Тинькофф банк. Недавно банк начал тестирование новой ML-модели, которая поможет выявить мошенничество с кредитами на этапе подтверждения заявки. Как отмечает руководителя Центра экосистемной безопасности банка Олег Замиралов, в результате применения этой модели были пресечено 90 % мошеннических запросов.

Опираясь на представленные примеры, можно сказать, что современные банки очень заинтересованы в использовании методов интеллектуального анализа данных. Например, Сбербанк существенно увеличил свои доходы благодаря использованию ИИ решений. Также многие банки используют рассмотренные модели для кредитного скоринга. Это позволяет упростить и ускорить процесс обработки кредитных заявок и принятия решений по ним. Но также полная автоматизация этих процессов может привести к некоторым проблемам. Например, обучение модели может сместиться в сторону заявок клиентов, которые набрали большее количество баллов. Из-за этого принятые моделью решения могут быть недостоверны. Еще модели интеллектуального анализа данных используются для борьбы с мошенниками в процессе кредитования. Развитие этих технологий позволит банкам улучшить систему безопасности, но из возможных проблем можно выделить вариант случайных отклонений заявок обычных клиентов. Также общей проблемой является стоимость разработки подобных решений. Например, Сбербанк потратил 535,3 млрд. рублей за последние пять лет на развитие технологий и автоматизацию различных процессов деятельности банка. [9] При такой стоимости развития технологий, их использование может позволить себе не каждый банк.

Литература:

- Шаронина, Л. В. Использование технологий Data Mining в интеллектуальном анализе данных в потребительском кредитовании / Л. В. Шаронина, П. Ю. Чудинов // Системный анализ в проектировании и управлении.: Сборник научных трудов XXIII Международной научно-практической конференции, Санкт-Петербург, 10–11 июня 2019 года. Том Часть 1. — Санкт-Петербург: Федеральное государственное автономное образовательное учреждение высшего образования «Санкт-Петербургский политехнический университет Петра Великого», 2019. — С. 441–448. — EDN VAUTYV.

- Дядичев, В. В. Задачи и методы интеллектуального анализа данных / В. В. Дядичев, Е. В. Ромашка, Т. В. Голуб // Геополитика и экогеодинамика регионов. — 2015. — Т. 1 (11), № 3. — С. 23–29. — EDN WXOTAL.

- Солдатов, М. А. Анализ методов интеллектуального анализа данных / М. А. Солдатов, Т. С. Таратухина // Теория и практика экономики и предпринимательства: XVII Всероссийская с международным участием научно-практическая конференция, Симферополь-Гурзуф, 23–25 апреля 2020 года / Крымский федеральный университет имени В. И. Вернадского. — Симферополь: ИП Зуева Т. В., 2020. — С. 224–226. — EDN QCLMOR.

- Гиниятуллин, И. К. Интеллектуальный анализ данных и другие методы расширенной аналитики / И. К. Гиниятуллин, О. В. Федорова // Общество, государство, личность: применение научных знаний и технологий в решении социально-экономических задач региона: Материалы XXIII Национальной научно-практической конференции студентов, магистрантов, аспирантов и молодых ученых, Казань, 28 апреля 2023 года. Том Ч. 1.. — Казань: Университет управления «ТИСБИ», 2023. — С. 238–247. — EDN IQGXYW.

- Шварцкопф, Н. В. Совершенствование использования технологии интеллектуального анализа данных, как способ снижения кредитного риска / Н. В. Шварцкопф // Russian Economic Bulletin. — 2018. — Т. 1, № 1. — С. 10–18. — EDN YXUIYH.

- Клейнер, Г. Б. История современного кредитного скоринга / Г. Б. Клейнер, Д. С. Коробов // Проблемы региональной экономики. — 2012. — № 17. — С. 49–62. — EDN RKNVPD.

- Евгений Смирнов. Скоринг за секунды: как нейросети изменили выдачу кредитов [Электронный ресурс]// РБК Тренды. (27.04.2023).- URL: https://trends.rbc.ru/trends/industry/cmrm/644942449a7947981d14f327&(дата обращения: 30.05.2024)

- Экспертно-аналитический центр ГК InfoWatch. Финансовый сектор: утечки конфиденциальной информации [Электронный ресурс]// InfoWatch.- URL: https://www.infowatch.ru/sites/default/files/analytics/files/finansoviy-sektor-utechki-konfidentsialnoy-informatsii-za-tri-goda-mir-rossiya.pdf(дата обращения: 31.05.2024)

- Сбер. Годовой отчет 2022 [Электронный ресурс]// Сбер.- URL: https://shareholder.sberbank.com/AR22/management/part2/?ysclid=lwubqmt7mn92167122 (дата обращения: 31.05.2024)