Развитие страны невозможно без развития финансовой системы, поэтому в Российской Федерации происходит внедрение различных нововведений. Одним из таких прогрессов является цифровой рубль — это новая форма национальной валюты, которая наравне с остальными должна будет использоваться населением ближайшие годы. Проект внедрения цифрового рубля в оборот является пилотным, и требует большого количества тестовых мероприятий и адаптации под российскую реальность. В статье рассмотрены понятие цифрового рубля, зарубежный опыт его использования, положительные и отрицательные стороны его внедрения, а также актуальные проблемы данного нововведения.

Ключевые слова: цифровой рубль, Центральный Банк Российской Федерации, цифровая валюта, национальная валюта, виртуальная форма денежных средств.

The development of the country is impossible without the development of the financial system, therefore, various innovations are being introduced in the Russian Federation. One of these advances is the digital ruble, a new form of national currency that, along with the rest, will have to be used by the population in the coming years. The project of introducing the digital ruble into circulation is a pilot, and requires a large number of test activities and adaptation to the Russian reality. The article discusses the concept of the digital ruble, foreign experience of its use, the positive and negative aspects of its implementation, as well as the actual problems of this innovation.

Keywords: digital ruble, Central Bank of the Russian Federation, digital currency, national currency, virtual form of money.

Современный мир не стоит на месте и цифровые технологии плотно входят в нашу жизнь — это касается и финансовых средств. В конце 2020 года Центральный Банк Российской Федерации заявил о попытке внедрения цифрового рубля в оборот. Законодательно еще не закреплено понятие цифрового рубля, но попытки дать определение уже есть от экономистов.

Итак, цифровой рубль — это новая форма денег, которая планируется к внедрению в оборот к 2030 году. Суть цифрового рубля заключается в том, что он будет хранится на счетах в Банке России, что и будет отличать его от электронных денег, которых хранятся в коммерческих банках, в формате цифрового кода. На рисунке 1 представлены соотношение форм всех денежных средств в Российской Федерации.

Рис. 1. Формы денежных средств в Российской Федерации

Цифровой рубль не является криптовалютой, в первую очередь потому что за криптовалютой никто не следит, у нее нет единого эмитента и единого центра, который нес обязательства по ней. Цифровой рубль является национальным денежным средством, возможность его выпускать имеется только у Банка России. Особенностью цифрового рубля является то, что он станет дополнительным средством для проведения различных платежей и расчетов, но не станет средством для хранения сбережений, также в цифровом рубле не смогут выдавать кредиты.

Необходимость выпуска цифрового рубля заключается в следующем:

— платежи можно будет проводить по упрощенной процедуре, они будут проходить быстрее и будет повышенная безопасность.

— сокращение доли наличных денег в обороте;

— прозрачность экономики, за счет большего контроля оборота денег;

— снижение стоимости платежных услуг, денежных переводов и рост конкуренции среди различных финансовых организаций, за счет развития цифровых платежей [4].

Центральный Банк определил формат работы с цифровым рублем:

- Цифровой рубль будет доступен для оборота, как физическим, так и юридическим лицам.

- Хранение цифрового рубля будет осуществляться в Центральном Банке на специальном кошельке, что улучшит безопасность для пользователей услуги.

- Посредниками между ЦБ и пользователями цифрового рубля выступает коммерческий банк, в его обязанности будет входить: привлечение клиентов, открытие и закрытие электронных кошельков, проводить операции по переводам, а также проверки для предупреждения и предотвращения отмывания доходов и финансового терроризма.

- Пользование цифровым рублем возможно будет через онлайн-сервисы (мобильные приложения банка) и офлайн (отделения банка). Более подробный механизм работы ЦБ РФ должен представить позже.

Еще одной особенностью цифрового рубля является то, что на остаток по счету не будут начисляться проценты, как это происходит у коммерческих банков по отношению к безналичному расчету. Ведь изначально цифровой рубль задумывался как платежное средство с мгновенной ликвидностью.

Российская Федерация не первая страна, которая в своем обороте будет применять цифровую валюту. Рассмотрим более подробно зарубежный опыт внедрения такой технологии.

Использование цифровой валюты изучают около 80 % центральных банков и около 40 % в тестовом режиме используют цифровые национальные валюты. К примеру, Федеральная резервная система США планирует разработать нормативно-правовой акт, который будет регулировать цифровой доллар. Центральный Банк Казахстана консультирует общественность по вопросу выпуска цифрового тенге, данная информация была предоставлена ЦБ в своем отчете. Правительство Израиля проводит консультации по вопросам работы с цифровым шекелем. Но некоторые страны уже не только консультируют по вопросам использования цифровой валюты, но и уже приступили к ее технической разработке.

Правительство Индонезии намерено использовать цифровую национальную валюту для проведения транзакций и уже сегодня они проводят оценку различных технологий, которая будет лежать в основе цифровой валюты, а также готовность финансовой и цифровой инфраструктуры. Норвегия планирует в течение ближайших двух-трех лет провести тестирование технической составляющей, которая будет лежать в основе цифровой национальной валюты. Корея также занялась разработкой и тестированием цифровой валюты и сейчас перед правительством страны стоит не легкая задача — выбор поставщика технологий, который займется созданием пилотной платформы. Самой продвинутой страной в данном вопросе стал Китай, они уже в мае 2021 года запустили мобильное приложение, в котором происходит активация кошельков для цифрового юаня, данным проектом занимается один из крупнейших банков страны The Industrial and Commercial Bank of China (ICBC), также в пилотном проекте могут принять участие пользователи платежной системы Alipay [3].

Запуск цифровой валюты центрального банка (в мировой практике используется сокращение CBDC) является одним из самых перспективных направлений развития в сфере финансовых услуг. Пока такие операции подкреплены исключительно интересом к цифровому суверенитету и пока проводятся только внутренние платежи, о международном расчете данной валютой пока говорить рано, но в перспективе вполне возможно. Такие интеграции запускаются для цифровизации международной торговли и финансовых потоков между странами.

Каждое нововведение, в том числе и цифровой рубль имеет свои положительные стороны и недостатки, рассмотрим их более подробно. Плюсами цифрового рубля являются:

- Прозрачность движение цифрового рубля для Центрального Банка и контролирующих органов. В скором будущем расчеты, производимые в цифровом рубле, будут полностью целевыми и будет возможность четко отследить куда и на что были потрачены выделенные средства. То есть технология цифрового рубля позволить запрограммировать каждый рубль так, чтобы его можно было потратить только на определенные товары и услуги. Безналичные денежные средства не имеют такой функции [4].

- Провод платежей без доступа в Интернет, то есть в офлайн-режиме. На данный момент все банковские операции возможно проводить исключительно только при наличии Интернета. Такое нововведение должно стать своеобразным драйвером для развития новых национальных платежных сервисов как для населения, так и для бизнеса.

- Платежи и переводы будут проводится без какой-либо комиссии. Такая практика уже существует в Российской Федерации, но немного в другом формате — это Система быстрых платежей (СБП).

- Уменьшение процента комиссии для бизнеса по приему безналичных платежей. На данный момент не установлены все тарифы по финансовым операциям, но эксперты прогнозируют, что тарифы при использовании цифрового рубля могут быть значительно ниже, чем существующих комиссий за операции, проводимых с помощью существующей карточной инфраструктуры.

Основным минусом цифрового рубля на данном этапе можно выделить его слабую киберустойчивость. На сегодняшний день существующий механизм киберустойчивости банковского сектора не справится с угрозами для новой формы валюты. К рискам относятся хищение профиля пользователя через взлом личного кабинета или из-за ошибки при идентификации, повторное использование одной и той же цифровой валюты при офлайн-расчетах, доступ к расчетам с цифровым рублем финтех-компаний. Но с данными проблемами вполне реально справится, разработав для этого специальную систему безопасности [3].

Востребованность цифрового рубля будет зависеть от путей и способов его введения. Например, если средства по госзаказу будут предоставляться в цифровом виде, а также выплачиваться зарплата бюджетников и социальные трансферты, то он может очень быстро войти в ежедневное использование и завоевать популярность.

Эксперты сходятся во мнении, что популярность цифрового рубля будет во многом зависеть от предпочтений и привычек клиентов, которые могут сильно варьироваться по секторам, регионам и социальным группам [4].

Согласно опросам Центра исследования финансовых технологий «Сколково»-РЭШ, около половины россиян проявляют интерес к использованию цифрового рубля. Резкое «нет» сказали только 22 %. Это не значит, что все эти люди действительно будут пользоваться цифровым рублем, когда он будет доступен, но, в целом, россияне настроены оптимистично. Основная причина востребованности: привычка к инновациям. Помимо этого, россияне часто следуют одной из трех стратегий: поиску безопасности, удобства и скорости или финансовых выгод из-за безналичных платежей. Можно ожидать, что эти же стратегии и факторы будут актуальны и в цифровом рубле».

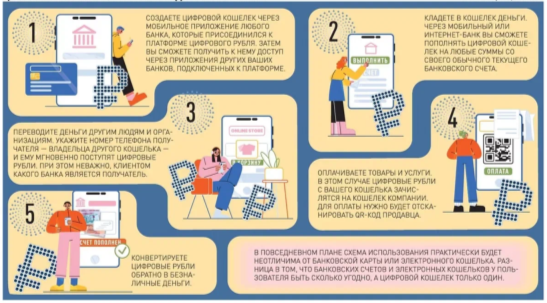

На рисунке 2 представлена схема использования цифрового рубля.

Рис. 2. Цифровой рубль: как им можно будет пользоваться

Внедрение цифрового рубля необходимо в том числе и в разрезе государственного управления. Для уменьшения теневого сектора экономики, для контроля расходования бюджетных средств, снижения издержек и независимости от западных санкций в финансовой сфере.

На сегодняшний день перед государством возникла необходимость в контроле использования денежных средств. Данная проблема возникла в силу коррупционных схем, которые проводятся в том числе с использованием бюджетных денег. А цифровой рубль позволит следить куда и на что пошли выделенные деньги. По сути цифровой рубль является своеобразной меченной купюрой и государство будет знать куда и на какие нужды пошли выделенные деньги.

Ведь, когда используются наличные деньги в обороте, государство не может отследить куда и на что потратились выделенные деньги, сколько было потрачено по назначению, а сколько, а сколько осело в карманах коррупционеров. Невозможно отследить, сколько денег получили иноагенты и на что потратили, нельзя понять, откуда деньги у террористов. С электронными деньгами та же история, электронные деньги обезличены и абсолютно одинаковы, каждый электронный рубль неотличим от любого другого.

С цифровыми деньгами такой истории не случится. Каждый цифровой рубль имеет свой номер, вся история его использования фиксируется. Причем ни в одном месте, а в разных, так что даже если на одни серверы нападут хакеры или произойдёт сбой, история всё равно останется в других местах, а платежи по-прежнему будут проходить.

Так вот, в первую очередь, это нужно государству для финансирования различных проектов и оказания адресной помощи. Контролирующие органы сразу же это увидят и самое главное — не нужно будет ничего доказывать, потому что каждый цифровой рубль уникален с заранее переписанным номером у ФСБ.

Более того, так как цифровые рубли — это программный код, в них можно вшить информацию о том, на что они могут быть потрачены. То есть просто не получится бюджетные деньги, выделенные на дороги, потратить на пиар-компанию губернатора или строительство загородного дома.

Таким образом государство сможет более тонко настраивать экономику, значительно снизить уровень коррупции, откатов, вывода денег заграницу в офшоры и прочее, прочее, прочее.

Основной проблемой внедрение цифрового рубля станет недоверие граждан и неохотность его использования. Обычно все новое воспринимается обществом в штыки и необходимо завоевать доверие граждан, чтобы они могли без опаски использовать в своем обращении цифровой рубль. Здесь необходимо проводить информационную работу о том, что Центробанк не будет выводить из оборота наличные и безналичные деньги, просто добавляется еще одна форма расчета. Необходимо стимулировать использование таких денежных средств, хорошим опытом является платежная система МИР. Здесь были использованы и различного рода кэшбэки (туристические или за расчет картой МИР в метро), дополнительные бонусы и скидки. Также было и с внедрением оплаты по QR-коду и оплатой по СБП. Магазины делали скидки при использовании данных платежных систем, но им была компенсация от банков в виде снижение процента по эквайрингу.

Таким образом, внедрение цифрового рубля заведомо перспективное направление, которое будет развивать российскую экономику. Но в своем развитии цифровой рубль столкнется с проблемами во внедрении, которые могут быть решены посредством грамотно построенной тактики внедрения новшества.

Литература:

- Официальный сайт Банка России. Цифровой рубль. [Электронный ресурс]. URL: https://cbr.ru/fintech/dr/ (дата обращения 15.05.2023).

- КонсультантПлюс.Новости. Цифровой рубль: ЦБ РФ обозначил примерный месячный лимит бесплатных переводов и другие аспекты. [Электронный ресурс]. URL: https://www.consultant.ru/legalnews/22204/ (дата обращения 13.05.2023).

- Балыбин А. В., Шилович О. Б. Цифровой рубль как элемент национальной экономической безопасности. В сборнике: Экономическая безопасность: правовые, экономические, экологические аспекты. Сборник научных статей 7-й Международной научно-практической конференции. Курск, 2022. С. 32–34.

- Белова Е. Д., Губа О. П. Цифровые деньги: перспективы применения. Тенденции развития науки и образования. 2022. № 89–3. С. 9–11.