Проведение анализа финансового результата — это составная часть финансового анализа, цель которого заключается в получении некоторого количества числа ключевых (более информативных) параметров, которые позволяют сформировать точную и объективную картину финансового состояния хозяйствующего субъекта, его финансовых результатов, а также изменений в структуре и составе пассивов и активов, в расчетах с кредиторами и дебиторами. Итоговые финансовые результаты представлены долей дохода, который остался в результате уплаты налогов и зависят от ряда факторов. Объем прибыли, оставшейся в результате уплаты таких платежей, как налоги, дивиденды, проценты в рамках кредитных договоров — это конечный чистый финансовый результат компании. В статье исследованы факторы, которые оказывают влияние на финансовые результаты в современных условиях хозяйствования.

Ключевые слова : предприятие, финансовые результаты, прибыль, методика, оценка

Conducting an analysis of the financial result is an integral part of the financial analysis, the purpose of which is to obtain a certain number of key (more informative) parameters that allow you to form an accurate and objective picture of the financial condition of an economic entity, its financial results, as well as changes in the structure and composition of liabilities and assets, in settlements with creditors and debtors. The final financial results are represented by the share of income that remains as a result of paying taxes and depend on a number of factors. The amount of profit remaining as a result of paying such payments as taxes, dividends, interest under loan agreements is the final net financial result of the company. The article explores the factors that influence the financial results in modern business conditions.

Keywords : enterprise, financial results, profit, methodology, assessment

Осуществляя основную деятельность, субъект хозяйствования получает финансовый результат, который представлен выручкой, полученной в результате реализации товаров, отражаемой большинством компаний на территории Российской Федерации на основу такого принципа, как начисление. В результате извлечения из финансовых результатов уплачиваемых в государственный бюджет косвенных налогов, а также себестоимости, определяется показатель итогового финансового результата, опираясь на итоги реализации. Получение положительного финансового результата (т. е. прибыли в результате реализации) становится возможным в случае преобладания объема доходов над объемом затрат. Показатель отрицательного финансового результата представлен убытком, полученным в результате реализации. Результативно воздействуя на тот или иной риск, компания успешно функционирует, ей присуща финансовая устойчивость, высокий уровень конкурентоспособности, получение постоянной прибыли.

Получение нераспределенной прибыли (речь идет о непокрытом убытке) происходит за счет конечных финансовых результатов, увеличенных либо же сокращенных на размер сальдо исключительного расхода, дохода. В завершение финансового года, компания раскрывает нераспределенную прибыль либо же непокрытый убыток [2].

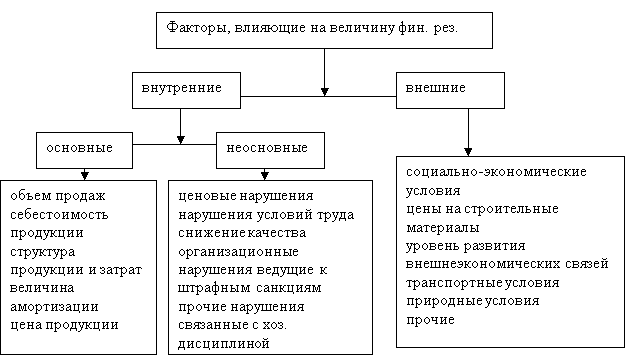

Объем прибыли является наиболее важным показателем финансового успеха субъекта хозяйствования. При ее отсутствии собственники направляют усилия на поиск причин, разработку мероприятий. Факторы, влияющие на финансовые результаты различны — они могут быть как внешними, так и внутренними. Классификация факторов дана на рисунке 1 [1].

Рис. 1. Факторы, влияющие на изменение финансовых результатов организации

Основными факторами, оказывающими влияние на валовую прибыль экономического субъекта, являются изменение выручки от продажи, себестоимости реализованной продукции и изменения в ассортименте реализованной продукции.

Условия, изменяющие объем продаж:

- Общее изменение рынка (развитие или сокращение его). К примеру: статистические сведения по росту рынка.

- Сезонные изменения объема продаж. К примеру, повышение осенью, летом, весной спроса на строительные услуги.

- Действия конкурентов. Например, рекламные кампании, сокращение стоимости и пр.

- Товарный ассортимент (изменения продуктового ассортимента). К примеру, изменение продуктового портфеля, его расширение или сокращение и пр.

- Законодательство. Разные его изменения отражаются на продажах.

- Ценообразование. К примеру, формирование стоимости продукта при ценовой конкуренции. Победу одерживают компании с более качественным товаром за меньшую стоимость. Получается, что качество конкуренции — форма ценовой конкуренции.

- Каналы сбыта. Изменения способов реализации.

- Клиенты. Клиентская база, клиенты, дилеры или/и прямые покупатели и пр. Все произошедшие изменения среди партнеров или/и клиентов в сбытовой цепи.

- Активность фирмы на рынке. Активность компании на рынке.

- Персонал. Приход новых или уход старых работников, изменение штата и пр. Качество подготовки персонала, менеджеров отделов сбыта, продаж.

Финансовые результаты компании, как грамотно фиксируют многочисленные ученые, считается и своего рода предохранительным устройством с опасностей банкротства, наращивая прибыль, предприятие имеет возможность повышать часть высоколиквидных актов, своего капитала и сокращать часть заёмных денежных средств.

Следовательно, финансовые результаты организации предполагает денежную конфигурацию совокупного дохода, в которой реализуются финансовые интересы владельцев капитала, бизнесменов, наемных работников и страны.

Кроме того, для разного круга заинтересованных лиц имеют значение разные показатели прибыли. Например, собственника предприятия в большей степени интересует чистая прибыль, государственные службы больше интересуют источники пополнения бюджета, то есть прибыль до вычета налогов. Для кредитных организаций особую ценность имеет общая сумма прибыли [4].

В современных экономических условиях предприятие самостоятельно организует свою производственно-хозяйственную деятельность и определяет источники формирования оборотного капитала, с учетом влияния его рациональной организации на скорость его оборота и результативность применения. При этом экономическое состояние компании непосредственно зависит от того, насколько грамотно осуществляется экономическая стратегия в отношении источников образования оборотного капитала.

Осуществить маркетинговую кампанию, нацеленную в повышение интереса потребителя в товарах и предложениях.

В случае если кампания будет проведена правильно, абсолютно возможно, что даже в обстоятельствах увеличения стоимости прибыль возрастет, даже если размеры продаж значительно не вырастут [3].

Если хозяйствующий субъект желает увеличить прибыль, то необходимо выполнить ряд мероприятий, среди которых [2]:

— разработка стратегии развития и функционирования компании, в которой заложены реально возможные к реализации мероприятия по развитию деятельности предприятия;

— увеличить уровень торговой надбавки, что будет выражено в увеличении цен компании;

— осуществить реализацию кампании рекламного характера, которая даст возможность заинтересовать потенциальных клиентов и покупателей в приобретении товара;

— осуществить оптимизацию производства в сторону сокращения себестоимости путем заключения долгосрочных договоров с новыми поставщиками либо оптовыми продавцами, а также прямыми производителями продукции. Также можно осуществить модернизацию производственного оборудования, применять инновационные методы и технологии, повысить уровень квалификации работников;

— проанализировать возможность выхода за пределы региона.

Можно сделать вывод, что на колебание прибыли оказывают влияние две категории факторов: внешние и внутренние. Основными факторами, оказывающими влияние на валовую прибыль экономического субъекта, являются изменение выручки от продажи, себестоимости реализованной продукции и изменения в ассортименте реализованной продукции.

Литература:

- Агаркова В. И. Анализ финансовых результатов деятельности предприятия как инструмент обеспечения его финансовой безопасности / В. И. Агаркова. // Научные горизонты. — 2021. — № 9(49). — С. 5–9. — ISBN 962–3-9516–9142–5. — Текст: непосредственный.

- Ананьева Ю. В. Формирование финансового результата договоров строительного подряда / Ю. В. Ананьева. // Экономика и социум. — 2020. — № 1(68). — С. 140–144. — ISBN 855–4-9906–1820–3. — Текст: непосредственный.

- Баранов В. И. Сущность финансовых результатов деятельности предприятия / В. И. Баранов, С. П. Овчаренко, Е. Ю. Собащук. — Текст: непосредственный // Инженерные и информационные технологии, экономика и менеджмент в промышленности: сборник научных статей по итогам международной научной конференции, Волгоград, 20–21 ноября 2020 года, Общество с ограниченной ответственностью «КОНВЕРТ». — Волгоград 2020. — С. 171–172.

- Сигидов Ю. И. Развитие организационно-методического обеспечения анализа финансовых результатов экономических субъектов в системе управления прибылью / Ю. И. Сигидов, М. А. Коровина. — Краснодар: Кубанский государственный аграрный университет имени И. Т. Трубилина, 2021. — 199 с. — ISBN 978–5-969–80291–7. — Текст: непосредственный.

- Шеремет А. Д. Методика финансового анализа деятельности коммерческих организаций: практическое пособие / А. Д. Шеремет, Е. В. Негашев. — 2-е изд., перераб. и доп. — Москва: ИНФРА-М, 2017. — 208 с. — ISBN 978–5-019–21702–0. — Текст: непосредственный.