Рассматриваются теоретические вопросы организации расчетов в предпринимательской деятельности. Изучены подходы различных ученых-исследователей в области понятия расчетов, также приведены их виды, обозначены функции, а также проанализированы такие понятия, как система расчетов и время расчетов.

Ключевые слова: расчеты, платеж, функции расчетов, денежные средства, формы расчетов, время расчетов.

Расчетные отношения являются важнейшим фактором обеспечения бесперебойного функционирования национальной и мировой экономики. Непрерывность кругооборота и воспроизводства капитала каждого предприятия и отрасли народного хозяйства во многом зависит от его правильной организации и эффективности. В то же время некоторые вопросы его организационной теории и практики нуждаются в уточнении.

Расчеты в национальной экономике представляют собой группу экономических (товарно-валютных) отношений, связанных с возникновением и урегулированием взаимных претензий и обязательств субъектами рынка (государственными учреждениями, предприятиями, организациями, населением, рабочими и служащими) в ходе осуществления хозяйственной деятельности. Они включают в себя противодействие движению товаров и денег, определение порядка и времени (момента), в течение которых имущественные права контрагентов передаются друг другу на товары и деньги [1, с.74].

Расчет проявляется в том, что в одних случаях они выступают в качестве предпосылки для последующих валютных операций (договоры банковского счета), в других случаях они опосредуют условия оплаты гражданского оборота (займы и кредитные договоры) [5, c. 107].

Некоторые считают, что «расчет понимается как передача (перевод) денежных средств при исполнении частных или публично-правовых обязательств (обязательств) денежного характера, а также передача (перевод) денежных средств в качестве предмета сделки» [4, с.18].

Другие понимают правоотношения по урегулированию как «общественные отношения, возникающие между оплатой гражданско-правовых обязательств и субъектом кредитных организаций по правовым нормам, передачей оплаты имущества, завершением работ, переводом денежных средств с целью обеспечения урегулирования» [1, c. 75].

В целом можно отметить, что термин «расчет» обычно относится к процессу выполнения денежных обязательств. Способ расчетов (способ исполнения денежных обязательств) может варьироваться. В соответствии с требованиями законодательства и соглашением сторон надлежащее исполнение денежных обязательств (расчеты) может осуществляться тремя способами: наличными или безналичными платежами и встречными требованиями».

Обычно в экономической литературе расчет понимается не как товарно-денежная единица, а как чисто денежное отношение. В то же время фактически было определено понятие расчетов и денежных платежей.

Такая интерпретация приемлема в условиях командной и административной экономики, когда оплата обычно производится только после отгрузки товара, выполнения проекта, предоставления услуг и фактического завершения расчета. В современных условиях рыночной экономики, с широким развитием авансового платежа, завершение расчетов обычно происходит, когда покупатель получает ранее оплаченный товар.

Поэтому в одних случаях расчеты начинаются с потока товаров и заканчиваются потоком средств, в других случаях — они начинаются с потока средств и заканчиваются потоком товаров. Однако во всех случаях они считаются завершенными только тогда, когда поставщик получает деньги, а покупатель получает товар.

Таким образом, расчет — это более общее понятие, чем «оплата». Первый включает в себя перевод денежных средств от плательщика получателю, а также передачу товаров, работ, услуг от производителя (исполнителя) заказчику.

Функциями расчета являются:

1) получив необходимые факторы производства, капитал будет переведен на новый цикл;

2) денежные доходы, полученные за счет реализации готовой продукции, завершения оборота, высвобождения и возврата ранее оплаченного капитала;

3) изменения в порядке формирования стоимости в процессе обращения: товары валютной пары, валюты товарных пар;

4) территориальный поток валюты и качество товаров (международные, межрегиональные, внутрирегиональные);

5) взаимосвязь между индивидуальным циклом капитала контрагента –отдельными предприятиями и хозяйствующими субъектами;

6) определяют финансовые результаты (прибыль и убыток): товаропроизводители — как разницу между себестоимостью (себестоимостью) и ценой реализации (продажей); торговые посредники — как разницу в цене между перепродажей товаров [2, с.40].

Расчеты могут осуществляться как за счет собственных средств компании, так и за счет кредитов. В экономической литературе существует множество мнений об определении и сущности кредита. Необходимо показать свою позицию по этому вопросу.

Кредит — это совокупность экономических отношений, связанных с выдачей, накоплением, мобилизацией и возвратным движением ссудного капитала (денежной и материальной форм) путем перераспределения временно свободных материальных, национальных валютных и трудовых ресурсов между собственниками, хозяйствующими субъектами, предприятиями и населением на условиях возвратности, срочности, оплаты или других материальных или нематериальных интересов [3, с.129].

Кредит играет важную роль в обеспечении непрерывности расчетов и оборота капитала предприятия. Он принимает форму платежного кредита (от плательщика), используемого для оплаты или погашения кредита (от поставщика), используемого для отгрузки товаров и другой дебиторской задолженности.

В последнем случае он носит компенсационный характер и заменяет средства, ранее вложенные компанией в производство коммерческой продукции. Расчетный кредит преобразуется в платежный кредит, поскольку поставщик использует его для оплаты материальной стоимости, полученной для начала нового цикла капитала.

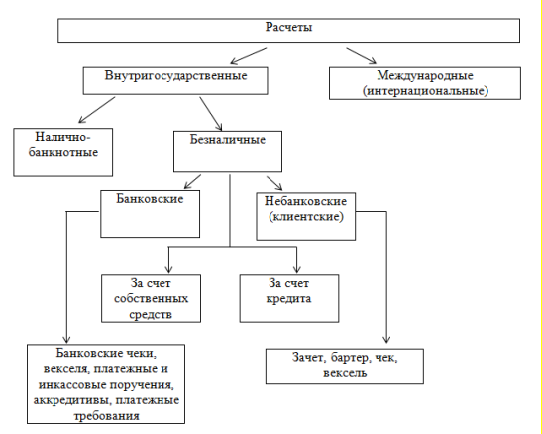

Расчеты можно классифицировать следующим образом (рис. 1).

Главным образом они делятся на внутригосударственные (внутри страны) — происходят между юридическими и физическими лицами в одной и той же стране.

Международные расчеты (интернациональные) — между юридическими и физическими лицами в разных странах.

В соответствии с характером участия банков расчеты по борьбе с отмыванием денег подразделяются на небанковские расчеты, осуществляемые контрагентами в обход банков, и внутрибанковские расчеты — между контрагентами на одном банковском счете и межбанковские расчеты предполагают движение денежных средств между различными коммерческими банками. Как правило, банковские и небанковские безналичные расчеты тесно связаны, взаимодействуют и переплетаются [2, с.42].

Система расчетов — это совокупность национальных законов и правил, регулирующих механизм организации расчетов в национальной экономике, а также совокупность банков и других учреждений, обеспечивающих осуществление платежей и контролирующих их правильное осуществление.

Расчеты, в которых в качестве платежного средства используются банкноты, называются наличными деньгами (хотя точнее — наличными банкнотами). В целях оптимизации денежного потока государство ограничивает максимальную сумму наличных платежей (в настоящее время-100 тысяч рублей). Безналичные платежи осуществляются без участия наличных путем записи и перечисления денежных средств на счет (включая взаимозачет совместных требований).

Они осуществляются в разных формах, из-за различий в содержании структурных элементов, и имеют специфические особенности в механизме работы: различия в типе расчетных документов (коммерческих, транспортных, финансовых), характере потока документов, средств, инструментов, времени и способах оплаты, отражающих специфику операций по банковскому счету и передачу права собственности на товары и деньги контрагентами.

Рис. 1. Виды расчетов

Источник — собственная разработка

Сочетание указанных элементов дает возможность их дальнейшего совершенствования, появления новых, а также более полного соответствия текущей ситуации и перспективам развития российской экономики.

Способ оплаты определяет порядок и характер поступления денежных средств на счет. Он включает в себя время платежа, степень его гарантии, источник и целостность платежа, а также порядок поступления средств на счет.

Основные способы:

1) путем списания денежных средств со счета плательщика и последующего зачисления их на счет получателя;

2) путем внесения денежных средств на счет получателя, а затем списания их со счета плательщика;

3) оплата и первоначальный взнос денежных средств (в банке плательщика или поставщика);

4) комиссия, уплаченная в банке, и последующий возврат, полученный плательщиком;

5) путем взаимозачета требований друг друга и перечисления остатка непогашенной суммы [5, с.113].

Источником оплаты могут быть собственные средства предприятия, бюджетные ассигнования, кредиты и займы (включая кредиторскую задолженность). Степень полноты оплаты предусматривает: полную оплату (глобальный платеж); оплату за каждую конкретную услугу и доставку товара; частичную оплату — путем перечисления части суммы; комплексную периодическую оплату — за поставленные товары и оказанные услуги.

Время оплаты предполагает, что оно выполняет следующие опции:

— предварительная отгрузка товаров и услуг (предоплата, авансовый платеж);

— оплата сразу после отгрузки товара или в то же время;

— оплата после того, как покупатель получит и примет товар;

— оплата товаров и услуг по истечении периода времени, указанного в расчетном документе (переводном векселе, расчетном документе или расчетном документе, в котором указаны конкретные условия оплаты после получения товара). Вариантом последней формы является консигнация, то есть оплата производится после того, как покупатель продаст товар, полученный от поставщика [1, c. 81].

Однако расчет используется не только для обеспечения непрерывного оборота капитала, но и, как показывает российская практика, для вывода активов предприятия, и доведения предприятия до банкротства.

Таким образом, что в литературе под расчетами следует подразумевать передачу либо перечисление денежных средств во исполнение обязательств денежного характера, а также передачу либо перечисление денежных средств в качестве предмета сделки.

В случае наличных платежей денежное обязательство считается исполненным в то время и в том месте, в котором должник передает денежные средства кредитору, то есть когда денежные средства доставляются физическому лицу или депонируются в кассу юридического лица по кассовому ордеру.

При осуществлении безналичных расчетов ситуация значительно сложнее, поскольку состав субъекта расчетных отношений отличается от денежного обязательства, а также в случае физического перемещения денежных средств как объектов материального мира, местонахождение которых определяется банковским счетом, как правило, место и время исполнения денежного обязательства по безналичному платежу определяется с учетом формы расчетных отношений.

Литература:

- Ануреев, С. В. Платежные системы и их развитие в России / С. В. Ануреев. — М.: Финансы и статистика, 2018. — 246 с.

- Ерпылева, Н. Ю. Правовое регулирование расчетных отношений. Теоретические аспекты / Н. Ю. Ерпылева // Банковское право. — 2017. — № 2. — С. 38–45.

- Меликов, Ю. И. Глава 3. Безналичные расчеты. в кн. Деньги, кредит, банки. Учебное пособие / Ю. И. Меликов. — М.: Контур, 2018. — 453 с.

- Меликов, Ю. И. Расчетные отношения в рыночной экономике / Ю. И. Меликов // Россия и мировой финансовый кризис: поиски глобальных и национальных ответов (сборник материалов Международной научно-практической конференции). — РМИЭиУ. Ростов — на — Дону. 2019. — С.18–27.

- Челноков, В. В. Деньги, кредит, банки / В. В. Челноков.– М.:ЮНИТИ-ДАНА, 2017. — 378 с.