В экономике каждой страны, именно банки, как ключевые институты финансового рынка занимают важную роль. Деятельность и структура банковского сектора является одним из ведущих факторов влияющие на экономическую часть страны. А продукты банковского сектора в свою очередь влияют на качество и жизнь населения. Основными из них, которые являются потребительские и коммерческие кредиты. В статье рассматриваются основные макроэкономические факторы, влияющие на процентную ставку кредитов в банках Казахстана и России. Процентная ставка кредитов в странах СНГ во многом зависит как от внутренних, так и от внешних факторов. Основные из них подробно раскрыты в данной статье. Анализируя текущие проблемы в стране, в статье были приведены примеры и способы их решения.

Ключевые слова: процент, банк, кредит, базовая ставка, кредитная история, Федеральная резервная система.

В настоящее время никому не секрет то, что в странах Казахстана и России очень высокие процентные ставки на кредиты, которые в свою очередь влияют на социальное положение общества. В настоящее время в каждой стране банковская система играет важную роль в развитии экономики и регулирует денежные обороты в стране. Несмотря на то, что в Казахстане почти каждый третий гражданин имеет или имел кредит, подобный продукты все еще низко популярен. Так как один только потребительский кредит занимает внушительную долю всех кредитов. Также очень важно выяснить конечную цель данного кредита. Ведь не так много людей в стране берут кредиты для того, чтобы развивать собственный бизнес. Да и как собственно людям не брать кредиты, ведь заработная плата у большой части населения в среднем составляет сто, сто пятьдесят тысяч тенге в месяц. А высокие процентные ставки кредитов и вовсе усложняют финансовое положение граждан, что в дальнейшем приводит к финансовой нестабильности субъектов.

Так почему же процентные ставки в одних странах выше, чем в других?

В целом, высокие или низкие кредитные ставки в банках, зависят от собственной кредитной маржи каждого банка, его конкурентоспособности и эффективности работы, вкладов физических и юридических лиц и уровень риска клиентов, а также финансовой устойчивости банка. Однако, в каждом государстве есть центральный банк, который отслеживает работу банков второго уровня, в том числе регулирующий ставку кредита, и они проводят денежно-кредитную политику в стране.

Все процентные изменения кредитов, предоставляемых банками второго уровня Казахстана и России на сегодняшний день, в первую очередь, зависят от макроэкономических показателей. Даже если один банк находится в двух странах с различным макроэкономическим уровнем, то тот же вид кредита выдается по двумя разными процентными ставками. В качестве примера можно сказать Народный банк Казахстана и его дочерняя организация в Грузии. Сегодня в Казахстане у этого банка большие ставки по кредитам. Но в Грузии эти ставки намного ниже и сравнивать с казахстанскими неправильно, так как страны находятся в разных макроэкономических условиях: базовая ставка в Грузии — 6,5 %, в Казахстане — 9 %, инфляция в текущем году в Грузии — 2,5 %, у нас — почти 5 %, а также страны различаются по темпам роста ВВП. Как видим, по этим параметрам ситуация в Грузии лучше, темпы роста экономики там выше, инфляция — ниже, поэтому есть возможность кредитования по низким ставкам, и в текущих условиях ставки по кредитам в Грузии будут ниже наших на 4–6 % годовых. Основная причина высоких процентных ставок в том, что мы находимся в числе развивающихся стран. Во всех этих странах законы рыночной экономики еще не сформировалась и инфляция, точнее уровень инфляции, высок по сравнению с другими странами. Пример тому являются быстро растущие цены на продукты и товары. Что нельзя сказать о ситуации в западных странах, ведь там нестабильность цен в определённой степени устранена.

В нашей стране Национальный банк утверждает базовую процентную ставку, придавая значение уровню инфляции. Базовая процентная ставка — это минимальная ставка, по которой центральный банк страны выдает кредиты другим кредитным организациям, и максимальная ставка, по которой он принимает депозиты банков. На данный момент базовая процентная ставка в нашей стране составляет 9 % [1]. Чем выше базовый процент, тем выше стоимость валюты. В то же время это влияет на увеличение процентов депозитов и кредитов в стране.

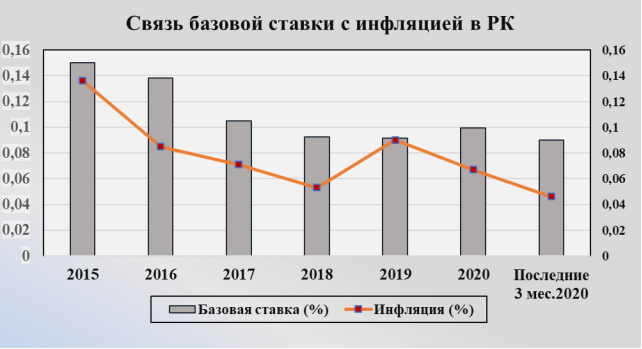

Рис. 1. Связь базовой ставки с инфляцией в РК

Как мы видим в данном графике, базовая ставка и инфляция взаимосвязаны. Уровень инфляции напрямую влияет на базовую ставку. А также процентная ставка по кредитам складывается из стоимости фондирования для банка, которая представлена как краткосрочными, так и долгосрочными инструментами, такими как вклады физических и юридических лиц, ценные бумаги, и прочими процентными обязательствами. Ориентиром для ставок в финансовой системе является базовая ставка, которую устанавливает Национальный банк. По данному графику мы видим как в октябре 2015 года Национальный банк резко повысил базовую ставку на 16 %, чтобы увеличить стоимость национальной валюты в момент выпуска тенге в свободное обращение. Даже в феврале 2016 года он поднялся до 17 процентов. Чем выше базовый процент, тем выше стоимость валюты. В то же время это влияет на увеличение процентов депозитов и кредитов в стране. В те годы мы увидели, что тенговый депозит был выше 15 процентов. В результате Национальный банк добился увеличения тенговых депозитов. С другой стороны, это позволило увеличить процентные ставки кредита.

Стоит обратить внимание на то, как устанавливается базовая ставка в нашей стране:

У нашего Центрального Банка есть своя специфика для расчёта ставки. И рассчитывается она следующим образом

it=πt — μqt где:

It — базовая ставка в периоде t;

Πt — инфляция в периоде t;

qt — реальный обменный курс в периоде t [1].

По формуле можно определить следующее, то есть 1 % обесценения реального обменного курса приводит к повышению реальной процентной ставки на 0.33 п.п Идея данного расчёта заключается в изменении реальной процентной ставки в ответ на изменение реального обменного курса. Это в очередной раз доказывает что инфляция и курсовая разница являются немаловажными факторами. Если уровень инфляции будет ниже то это положительно повлияет на базовую ставку в целом. Но поддерживать инфляцию на положительном уровне не так просто для нашей страны. Так как, пока наша страна зависима от импорта, цены в нашей стране будут колебаться, а значит и уровень инфляции тоже будет меняться. Вышеуказанный индекс напрямую позволяет понять какую форму поведения использует Центральный Банк, а также показывает характер проведения денежно-кредитной политики страны.

Денежно-кредитная политика — это очень масштабная сеть в экономике. В том числе многое зависит от политики регулирования ставки рефинансирования. Инвесторы на рынке, заемщики, традиционные вкладчики, вкладывают средства и рискуют в той или иной степени. Под риском понимается инфляция в стране, изменение цен на нефть, девальвация денег. К примеру, правительство стремится удерживать средний уровень инфляции в стране в размере 6–8 %. Однако в настоящем году ситуация с пандемией, снижением цен на нефть, ненормализованная экономическая сложность достигла 10 % инфляции. И это официальная статистика. Как правило, официальная статистика и реальная ситуация никогда не совпадают. Следовательно, уровень средней инфляции в стране еще выше.

Чрезвычайное положение в стране должно было снизить ставку рефинансирования в условиях кризиса. В случае повышения данной ставки, депозиты, кредиты подорожают. Ставка рефинансирования — показатель, обозначающий рыночную стоимость денег. Если в условиях кризиса повышается ставка, то уменьшается возможность получения банковских услуг как для физических, так и для юридических лиц. Дорогостоящий кредит никому не будет интересен. Поэтому в период кризиса ставка рефинансирования должна быть снижена. Мы думаем, что можно уменьшить от 8 до 7,5 процентов. Это было бы выгодно как для бизнеса, так и для общества.

Также стоит остановиться и на валютной политике. Сейчас Национальный банк ограничил деятельность ломбардов, обменных пунктов, банков, торгующих иностранными валютами в целях предотвращения спекуляций. Мы считаем, что в данном списке не хватает микро финансовых организации, которые выдают кредиты клиентам с негативной кредитной историей и с большой кредитной нагрузкой. Люди, которые идут в эти самые организации сами того не замечая загонят себя в большие проценты. Таким образом, предполагается ручное регулирование валютного курса. Но тенге не будет доминировать. Мало кто в стране доверяет национальной валюте. Хотя доходность и составляет 1 процент, общество сохраняет излишки денег в долларах. И как после этого иностранцы будут относиться с доверием к денежно-кредитной политике нашей страны. Это есть политическая подкладка. Иностранные инвесторы будут менять свое отношение к нам только тогда, когда в Казахстане будут доминировать законы. Но пока политический фактор в Казахстане не выгоден инвесторам. Поэтому сначала нужно проводить политическую реформу. Только тогда денежно-кредитная политика, экономические реформы будут приносить свои плоды. Конечно, инфляция не единственный фактор, влияющий на процентную ставку кредитов. Давайте рассмотрим следующие немаловажно моменты.

Следующие факторы имеют характер связанные в большей степени нашим менталитетом и обстановкой на кредитном рынке.

- Низкая финансовая грамотность населения

Именно данный аспект и является большим минусом в нашей стране. К сожалению, народ не разбирается в тонкостях финансовой деятельности. Многих даже не интересует процентная ставка. Этот момент, пожалуй, имеет широкий экономический фактор. Это оборачиваемость средств. То есть, многие потребительские кредиты направлены на бытье. Что в свою очередь снижает качество данного кредита.

- Низкий уровень возврата кредитов

Данный фактор является основным риском для банков второго уровня. Ведь клиент, который ушёл на просрочку негативно влияет на качество кредитного портфеля банка, что в дальнейшем также приводит к низкому качеству деятельности банков [2]. Именно поэтому банки используют аннуитетный метод расчёта и повышают ставки кредитов. Если связать данный фактор с нынешней ситуацией в стране, да и во всем мире, можно увидеть, как большинство клиентов стали неплатёжеспособными. Конечно, в этот момент многие банки предоставили клиентом отсрочки по кредитом, с добавленными процентами. Но даже это не может полностью покрыть ущерб некоторых банков. Как было известно 17 сентября текущего года в Казахстане лишился своей лицензии Tengri Bank. Основной причиной которого является его несоблюдение пруденциальных нормативов Национального Банка. А ведь все началось еще раньше, в 2015 году, когда банк выдал очень много кредитов, большая часть которых не вернулись. Именно по данному кейсу можно определить значимость этого фактора. Например, чтобы на определенном уровне минимизировать риски по невозврате кредитов в США все чаще используют залоговые кредиты. То есть, когда клиент ставит в залог свое жилье или какой-либо актив это позволяет банкам минимизировать риск по выданному кредиту. Если клиент не возвращает кредит банк, то ставит данный актив на аукцион по цене выше и тем самым покрывает свои риски. В нашей же стране залоговых кредитов очень мало. Чаще всего банки склонны к беззалоговым кредитам. Потому что банки не хотят лишний раз возиться с документациями по оцениванию определенного объекта. Мы считаем, что это связано с низко квалифицированной деятельностью оценщиков в стране.

Низкая конкурентность

Несмотря на то, что что в стране не так много банков второго уровня среди них нет сильной конкуренции. Стоимость кредита формируется и в зависимости от ситуации на рынке и конкуренции. Да, возможно Каспий Банк и является лидером на рынке, но, если оценить его кредитный портфель не все так идеально. Очень много невозвратных кредитов. Так как кредиты Каспий Банка очень доступны. Вот, например, в Америке получить заем можно только имея большой рабочий стаж, залог, хорошую кредитную историю. У нас же банк готов выдавать кредиты даже пенсионерам, живущим на съемных квартирах. А такие риски ведь тоже надо покрывать. Стоит отметить банковскую деятельность Альфа-Банка, которая в свою очередь отличается своей системой. Получить кредит в данном банке не так просто, для этого у клиента должна быть идеальная кредитная история, ведь в ином случае он просто не пройдёт по скоринговой системе. Альфа-Банк интегрировал в собственные системы принятия кредитных решений новый пакет скоринговых моделей «4Score». Скоринг «4Score», разработанный БКИ «Эквифакс», является эффективным и достаточно гибким инструментом, обладающим широким спектром использования.

Теперь рассмотрим процентные ставки по кредитам в других странах .

Сегодня в США процентные ставки по кредитами, в том числе по потребительским, ипотечным и автокредитам в несколько раз ниже, чем в нашей стране. Конечно, все это может зависеть от разных факторов в том числе вышеперечисленных. Но, рассматривая данные последних трех лет можно обнаружить следующее:

Ипотека — это в среднем от 3–4 %.

Потребительский кредит — от 6 до 15 % в зависимости от кредитной истории клиента. Автокредит — это самый выгодный и дешевый кредит в этой стране. Даже автомобили популярной модели можно получить от 0,5 до 1 % в год. С увеличением срока соответственно возрастает и процент, тогда как в среднем на 4 года выходят примерно 2,25–2,5 %. Но по сравнению с нашими кредитами намного дешевле. А кредиты, связанные с образованием, сейчас очень популярны в США. У родителей есть большая возможность получить выгодный кредит для своих детей, а также имеются специальные кредиты для студентов, которые возвращаются через 3–4 года после окончания института и дальнейшего трудоустройства.

Теперь рассмотрим влияние макроэкономических факторов на вышеуказанные ставки в США.

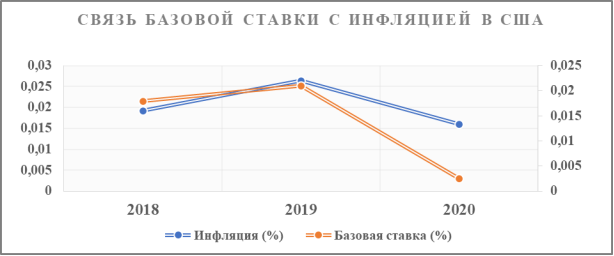

Рис. 2. Связь базовой ставки с инфляцией в США

В настоящее время роль центрального банка в США выполняет Федеральная Резервная Система. И как Национальный Банк в нашей стране, ФРС влияет на финансовый рынок в США, управляет и регулирует работы коммерческих банков. На вышеуказанным графике можно увидеть тенденцию базовой ставки в США и ее связь с инфляцией. Как мы видим, за последние два года инфляция в данной стране достаточно снизилась и соответственно базовая ставка понижена. В связи с пандемией, в этом году в марте, ФРС США достаточно понизила базовую ставку. И последний раз в сентябре ФРС вновь сохранила базовую ставку на уровне 0–0,25 % [4] .

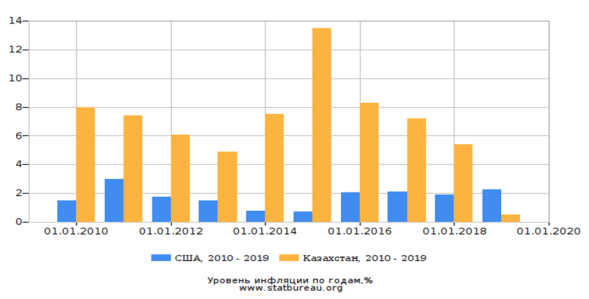

Рис. 3. Сравнительный график уровень инфляции по годам (%)

Теперь рассмотрим процентные ставки по кредитам в Казахстане:

У нас минимальная ставка по потребительским кредитам начинается с 12–13 % (Банк Хоум Кредит и БанкЦентрКредит). И это еще получают те клиенты, которые имеют хорошую кредитную историю, и только те, кто получает минимальную сумму на минимальный срок.

Ипотека в среднем от 10 до 20 %.

Автокредитование-средний 10–20 %,

Как мы видим по этим статистические данным ставки в США намного ниже, чем в странах СНГ. Это можно объяснить разным уровнем экономики этих стран. Для того что бы в нашей стране процентная ставка была такой же низкой нужно в первую очередь изменить политику управления в стране.

На основании проделанного нами исследования мы сделали следующие выводы:

На высокие процентные ставки по кредитами банков второго уровня РК в основном влияет ставка рефинансирование Национального банка РК. А для снижения ставок по кредитам в нашей стране, нужно подавлять инфляцию, что и делает Национальный банк в рамках денежно-кредитной политики инфляционного таргетирования. По мере снижения инфляции Нацбанк будет понижать базовую ставку, которая, в свою очередь, потянет вниз ставки по банковским кредитам и депозитам. А для успешной борьбы с инфляцией нужно развивать отечественное производство, увеличивать экспорт несырьевых товаров, стимулировать увеличение темпов роста населения и его доходов, сокращать государственное участие в экономике и прочие факторы. На стоимость денег влияет покупательская способность и ее динамика, которая выражается в индексе потребительских цен, или, проще говоря, инфляции. При устойчиво низкой инфляции и соответствующих ожиданиях стоимость фондирования и ставки по кредитам будут неизбежно тяготеть к снижению. Что в свою очередь приведет к стобильному положению экономики страны.

Литература:

- [Электронный ресурс]. — 2020. — URL: https://nationalbank.kz

- Лисак Б. И. «Интегрированный риск-менеджмент в банках». Алматы: Экономика. 2013–892 с.

- [Электронный ресурс]. — 2020. — URL: https://ru.investing.com

- [Электронный ресурс]. — 2018. — URL: https://www.federalreserve.gov

- [Электронный ресурс]. — 2019. — URL: https://fin-plus.ru/info/inflation_index/usa