В настоящей статье проанализированы составляющие эффективного управления стоимостью бизнеса. Выявлены пять слагаемых управления, проанализирован опыт зарубежных компаний. На основании исследования разработаны пути совершенствования управления стоимостью компанией.

Ключевые слова: оценка бизнеса, управление стоимостью, инвесторы, стратегическая карта.

This article analyzes the components of effective business value management. Five components of management are revealed, the experience of foreign companies is analyzed.

Keywords: business valuation, value management, investors, strategic map.

Управление стоимостью бизнеса является одной из наиболее принципиальных и в тоже время мало кованые задач по управлению.

В настоящее время тема управления стоимостью компании является достаточно актуальной, и о ней много говорят и пишут. Это объясняется тем, что управление стоимостью дает возможность привлечения инвесторов, а также оставаться конкурентоспособными компанией. также уровень знаний про стоимость компании дает возможность прогнозировать различные перспективы её развития, что будет способствовать увеличению доходов и и повышать прибыльность бизнеса.

Целью настоящей работы является выявление эффективных способов управления стоимостью компании.

При этом стоимость бизнеса является инвестиционное или внутреннее оценивание тех денежных доходов, которые владельцы капитала будут иметь, учитывая все возможные риски их вложений.

Ключевую роль в структуре экономической системе выполняет реальный экономический сектор, в котором распределяются, производятся и в дальнейшем поступают на продажу различные экономические блага.

При этом также важно учитывать наявность хозяйствующих субъектов разных форм собственности, которые являются базой экономики любого государства. С их помощью происходит формирование значительной доли доходов бюджета государства. При этом обеспечивается высокий уровень общественного спроса для удовлетворения целей получения доходов на максимальном уровне, ты условие производимой продукции или предоставления услуг. Эволюция различных рыночных механизмов позволило предприятию самостоятельно выступать в качестве объекта сделок. при этом для того, чтобы определить стоимость хозяйствующего субъекта, важно проводить оценку бизнеса.

Оценка бизнеса является комплексом процессов, целью которых является сбор и обработка информации, которая необходима для того, чтобы выполнять необходимые расчёты для того, чтобы определить стоимость компании [1, с. 1].

Для понимания ситуации необходимо знать, что выполнение оценочной деятельности осуществляется не относительно определения цены имущества, активов, предпринимательского объекта в целом. Основополагающее значение имеет выгода, которую он может принести как сторонним инвесторам, так и владельцу.

Как правило, оценка бизнеса может происходить не только в момент его передачи или продаже прочему владельцу, но и её течение должно проходить периодически в условиях организации для того, чтобы отслеживать тенденции отрицательного и положительного характера. это связано с тем, что если происходит падение стоимости корпорации в современных рыночных условиях, татар нужно поднимать стоимость и принимать необходимые меры.

Проводят оценку бизнеса согласно целому комплексу разных финансово-экономических параметров, наиболее значимым из которых является рентабельность. Её показателями, перво-наперво, кто и показывают уровень эффективности и продуктивности работы предприятия в современных рыночных условиях. Процесс работы любой компании может недостаточно проходить, но все стремятся работать с максимальной эффективностью, что говорит о наиболее благоприятным и выгодным применение всех резервов и ресурсов компании для того, чтобы получить от работы максимальную прибыль.

Рис. 1. Показатели рентабельности [2]

Управление стоимостью предприятия обладает комплексным характером, по крайней мере так утверждает большинство ученых современности. Его можно определять в качестве последовательной реализации принципов финансовых моделей, в результате чего можно построить, базируясь на всех решениях менеджмента предприятий,22:30:11 куда входят как финансовые, так и нефинансовые, а также стратегические и оперативные решения.

Также в процессе управления стоимостью компании важен учет различных интересов заинтересованных сторон. С учетом всех вышеперечисленных сторон выделяют пять компонентов по управлению стоимости компании.

Рис. 2. 5 слагаемых управления стоимостью компании [2]

Во-первых, очень важным моментом в данном случае является применение стратегического планирования инвестиционной стоимости капитала владельцев. При этом также важно внедрять стоимостное мышление в стратегические решения. В результате возникает необходимость в формировании качественно новых требований к необходимой информации, а также различным технологиям, которые необходимо внедрять и применять на практике для оценивания эффективности рыночной стратегии.

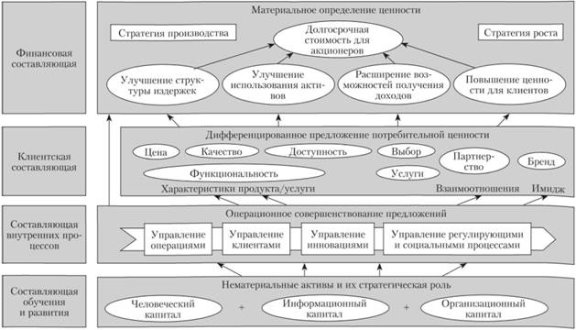

Современные специалисты утверждают, что целесообразно создание стратегической карты — это основной компонент системы сбалансированных показателей компании, в которой отображаются главные цели будущей деятельности, универсальный инструмент, позволяющий гарантировать осуществление стратегии фирмы. В 1990 году при проведении исследования по теме «Показатели деятельности организации будущего» Н. Нортоном и Р. Капланом осуществлялся поиск причин плохого осуществления достаточно действенных стратегий. В результате была разработана концепция, которая получила название «Система сбалансированных показателей (BSC)».

Основополагающей идеей данной концепции было то, что предприятия в основном ограничивают себя планированием показателей финансовой деятельности, не рассматривая проблемы достижения этих показателей. Создание стратегической карты на основе метода BSC смогла позволить более детально рассмотреть подсистемы, которыми можно управлять и создавать с помощью этих систем возможности для достижения целей компании.

Главная особенность метода BSC состоит в построении характерной модели — карты с поступательной проработкой критических условий достижения целей, которые устанавливает стратегия, принятая в компании. При отсутствии в компании четко сформулированной стратеги данная карта не может быть построена. Нортон и Каплан предложили логику, по которой выстраивается причинно-следственная связь целей по четырем зонам (перспективам):

Рынок; Финансы; Обучение и развитие; Бизнес-процессы внутри компании.

Визуализация стратегии на стратегическую карту производства на сегодняшний день один из самых мощных инструментов управления. Основным достоинством является изображение на одном из рисунков всех целей как общего механизма осуществления стратегии [11.c. 29].

Рис. 3. Пример стратегической карты производства [11]

Результаты практической деятельности говорят о том, что создание правильно составленной стратегической карты позволит легко определить наиболее важные вопросы эффективности, стратегические инициативы и основные показатели деятельности. Именно за счет достижения согласованности и четкости в стратегических целях является важнейшей задачей менеджмента, в чем помогает создание стратегических карт. Однако, не смотря на преимущества стратегических карт, компании часто совершают ошибки при их создании. Важной отправной точкой создания стратегической карты является осмысленное видение миссии и цели компании. Зачастую формулировки цели и миссии стандартны. Индивидуальные интервью топ-менеджеров с командой необходимы для подтверждения вовлеченности руководящего состава в процесс создания стратегической карты.

Второе слагаемое — создание системы на разных этажах управления показателей оценки оперативной деятельности внутренних подразделений компании, в которой будут учтены масштабы полномочий менеджеров разного уровня организационно-управленческой структуры, распределение ответственности. Данная система показателей, отталкиваясь от базовых принципов, обрастает уникальными параметрами, которые характерны как для компании, так и для отрасли.

Теперь с помощью новейшей системы показателей менеджеры могут оценивать влияние тех или иных оперативных решений, которые предполагается осуществлять внутри данного этажа управления, на стоимость всей компании. Определяя и измеряя их влияние, то есть оценивая наиболее «чувствительные зоны стоимости», команда менеджеров получает инструмент для обоснования выбора из имеющихся альтернатив и определения приоритетов.

Третьим слагаемым управления стоимостью компании выступает постоянное наблюдение за различными факторами стоимости. По итогам мониторинга необходимо предпринять срочные меры, которые будут способны выявить и устранить на ранней стадии неблагоприятные процессы и явления. Если учитывать мнение современных специалистов, то — «необходимо на ранней стадии выявить всех «разрушителей стоимости» [6, с.151].

Четвертым слагаемым является формирование грамотной, организованной и правильной системы мотивации и стимулирования персонала компании. При этом необходимо четко определять вклад каждого из сотрудников в копилку стоимости предприятия.22:35:28 Для этого желательно внедрять на предприятии специальную систему, которая будет мотивировать выполнять такие действия. Она основана на том, что нужно привязывать переменную часть зарплаты к новым параметрам, которые основаны на стоимости предприятия. В данной ситуации возникает необходимость в разработке целевых заданий, поиск которые необходимо выполнять на протяжении нескольких лет. В такой ситуации многие из-за предприятий применяют такую тактику. В качестве примера можно привести немецкую компанию Siemens, которая была популярна еще в конце 20 столетия, и уже тогда начала использовать данный метод. В ней около 60 % вознаграждений пятиста руководителей, которые занимали высокие должности в управлении компании, была привязана к параметру роста экономической прибыли, а для персонала он составлял в пределах от 15 до 20 % заработной платы [10, с.89].

Также актуальные другие методы. Например, в американском предприятии Dow Chemical практической деятельностью является возможность накопления части бонусов с выполнением их выплат, но если достигаются целевые задания относительно роста стоимости предприятия. Применение такого принципа позволило компании в несколько раз увеличить эффективность работы многих подразделений, филиалы которых расположены в различных точках земного шара.

Также для оценивания вклада менеджеров в копилку стоимости организации можно рассмотреть возможность персонала стать владельцами акций фирмы.

В целом, можно резюмировать, что в зарубежных странах имеется разнообразный опыт управления стоимостью компании.

Пятым слагаемым выступают коммуникации с третьими сторонами и в особенности с инвесторами. Осуществляя управление стоимостью компанией, необходимо уделять данному направлению достаточное количество внимания. все заинтересованные лица, в том числе инвесторы, должны обладать всей необходимой информацией про основополагающие показатели стоимости предприятия, а также о действиях, которые принимаются для того, чтобы увеличить прибыль компании и нивелировать различные вероятные негативные процедуры.

Поэтому возникает необходимость в прерывании инерции общепринятых традиционных аналитических методов, и заменить их на другие. к сожалению, они глубоко укоренились в управлении ещё при административном хозяйствовании и на сегодняшний день они лидируют в российском бизнесе. Поэтому, если действительно такие методики модернизировать с учетом опыта зарубежных компаний, которая на сегодняшний день являются успешными в принятии управленческих концепций, то действительно можно повысить доход предприятия и сделать его стабильным.

Первым делом необходимо изменить подход к оценке бизнеса. Одними из распространенных методов по таким действиям в Российской Федерации является определение рентабельности и и объём прогнозируемой чистой прибыли. В то же время, для западных государств актуален другой подход. Они применяют систему управления, целью которой является проведение в стоимостной оценке бизнеса. При этом для экспертов важны действия, связанные с копированием таких параметров, как стоимость капитала, риски, анализ рыночной и добавочной стоимости объекта, который связан с предпринимательством и денежные потоки. В западных странах первостепенным является увеличение стоимости предприятия, которая есть основная цель хозяйственной деятельности. В условиях современного российского рынка спрос на оценочную деятельность на первых порах был связан с куплей-продажей движимого и недвижимого имущества. Но когда начали развиваться рыночные отношения, то процесс взаимодействия между предприятиями и компаниями значительно усложнился. Появились услуги, связанные со страхованием, передача имущества, кредитованием, отчуждением компаний и проведение сделок по слиянию. Также начали проводиться тендеры и аукционы, и при определённых условиях конкурсы по продаже фондовых инструментов, что вызвало развитие деятельности процессов оценки бизнеса. Также начали создаваться открыто экономические пространство, что начала привлекать различные иностранные инвестиции. Западные инвесторы настойчиво требуют данные про стоимость предприятия, которые также дают наёмные оценщики. выполнение оценочной работа очень выгодно для разных структур. Государственные органы если знают о стоимости предприятия, то они могут определять процессы о приватизации, содержать налоговую базу, а также проводить оценку в судебных целях, а также соблюдать процессы при ликвидации предприятия. стоимость компании очень важно для таких организаций, как кредитные и страховые. В данном случае оно выступает как показатель её платежеспособности. Также в данном случае можно определять страховые выплаты и заемные средства. Если владелец бизнеса полностью знает ситуацию, связанную со стоимостью своего объекта, то это позволяет внести соответствующие корректировки в бизнес-процессы, а также определить необходимые экономические показатели, зависимо от того, что именно необходимо руководителем компании.

В заключение можно сделать следующие выводы: предпринимательская деятельность, основанная на производстве продукции и услуг, сводится к получению максимально возможной прибыли в постоянно изменяющихся рыночных условиях. Помимо создания экономических благ, предприятия могут оказывать услуги по сбыту, хранению и их реализации конечному потребителю.

Реальный сектор экономики, который формируется из предприятий разных отраслей, является основой стабильности национальной экономической системы. Бизнес связывает государство и население. При этом он обеспечивает крупные денежные поступления в бюджет, а также обеспечивает потребности общества в определенных продуктах и услугах.

Сам объект хозяйственной деятельности может выступать предметом сделок. Даже для собственного владельца предприятие является, прежде всего, средством вложения инвестиций, с последующей отдачей. Все это обуславливает необходимость эффективного управления стоимостью компании.

Наиболее эффективным считаю создание стратегической карты, которая является управленческим инструментом, который способствует осуществлению стратегии фирмы и достижению ее целей. В процессе разработки создается определенный командообразующий эффект, т. е. достигается общее понимание высшим звеном управления стратегии и целей компании.

Литература:

- Алехин М. В. Оценка бизнеса. Системный подход к оценке бизнеса корпорации // Вестник Шадринского государственного педагогического института. 2015. № 1 (25). С. 97.

- Бусов В. И., Землянский О. А., Поляков А. П. Оценка стоимости предприятия (бизнеса), Издательство «Юрайт», 2017. С. 158

- Бусов, В. И. Оценка стоимости предприятия (бизнеса): Учебник для академического бакалавриата / В. И. Бусов, О. А. Землянский. — Люберцы: Юрайт, 2016. С. 38–39

- Бухарин Н. А., Озеров Е. С., Пупенцова С. В., Шаброва О. А. Оценка и управление стоимостью бизнеса: учеб. пособие / под общей редакцией Е. С. Озерова — СПб: ЭМ-НиТ, 2016. С. 134

- Касьяненко, Т. Г. Оценка стоимости бизнеса: Учебник для академического бакалавриата / Т. Г. Касьяненко, Г. А. Маховикова. — Люберцы: Юрайт, 2016. С. 216

- Коупленд Т., Колер Т., Муррин Дж. Стоимость компании: оценка и управление, 2-е издание. — М.: ЗАО «Олимп — Бизнес». 2015. С. 151

- Кэхилл, М. Инвестиционный анализ и оценка бизнеса: Учебное пособие / М. Кэхилл. — М.: ДиС, 2017. С. 149–150

- Никонова И. А. Стоимость компании // Сборник научных статей кафедры «Экономика инвестиций» Московского авиационного института, под науч. ред. А. Н. Трошина. — М.: Доброе слово, 2015. С. 93

- Парамонова, Т. Н. Оценка стоимости предприятия (бизнеса): Учебное пособие / Т. Н. Парамонова, И. Н. Красюк. — М.: КноРус, 2018. С. 114

- Роберт Ф. Райлли, Роберт П. Швайс. Оценка бизнеса — опыт профессионалов. Издательство «Квинто-Консалтинг», 2017. С. 89

- Шпилевская Е. В., Медведева О. В. Оценка стоимости предприятия (бизнеса). Издательство «Феникс», 2014. С. 29

- Щербакова О. Н. Применение современных технологий оценки стоимости бизнеса действующей компании // Финансовый менеджмент. — 2018. — № 1. С. 77–78.