Ускорение оборачиваемости возможно только за счет совершенствования всей торгово-экономической деятельности компании. Это требует глубокого понимания влияния различных факторов на формирование товарно-материальных запасов. В статье рассматриваются факторы, влияющие на скорость обращения товарно-материальных запасов. Проведен анализ их влияния на оборачиваемость и предложены пути повышения скорости оборота товарно-материальных запасов ООО «Сельхозавто».

Ключевые слова: оборачиваемость, внешние факторы, внутренние факторы, запасы, пути повышения.

Для компании большое значение имеет ускорение оборота товарно-материальных запасов. Этот процесс позволяет высвободить средства для последующих оборотов. Возможен он только при совершенствовании всей торгово-экономической деятельности организации, следовательно, необходимо проанализировать влияние различных факторов на размер и товарооборачиваемость.

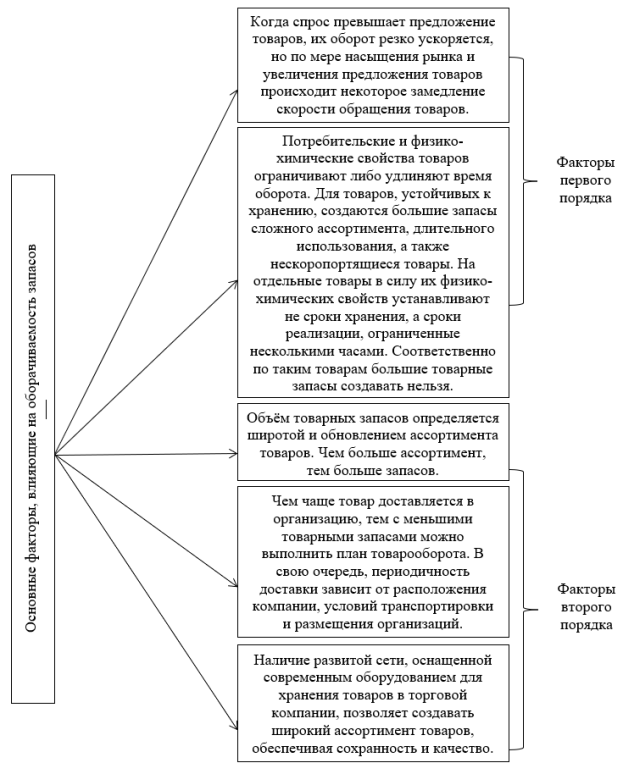

Условно факторы разделяются на внутренние, которые оказывают существенное влияние на товарно-материальные запасы и зависят от работы организации, и внешние, независящие от деятельности компании.

На рисунке 1 представлены основные факторы, влияющие на оборачиваемость и величину товарных запасов.

Рис. 1. Факторы, влияющие на оборачиваемость запасов [1, с. 176]

Внутренние факторы, влияющие на развитие оборачиваемости, можно подразделить на факторы, связанные:

с обеспечением товарными ресурсами;

эффективностью использования трудовых ресурсов;

эффективностью использования основных фондов.

Эти факторы более подвержены влиянию организации, поэтому они заслуживают особого внимания и соответствующего анализа.

Факторы, связанные с обеспечением товарными ресурсами, влияют на объем оборачиваемости товарных запасов через изменение величин запасов товаров на начало периода, поступления товаров, прочего выбытия и запасов на конец отчетного периода [5].

Товарные ресурсы могут нормироваться также технико-экономическим методом. Суть его заключается в том, что расчет норм товарных запасов проводится по элементам в соответствии с процессом формирования ресурса, при этом норма товарных запасов включает следующие элементы:

гарантийный ресурс (в случае неравномерности поставок, изменений в обороте и покупательском спросе);

время для приемки, проверки и подготовки товаров к продаже;

время пребывания товаров в форме торгового ресурса [6, с. 240].

Между этими величинами есть определенная взаимосвязь, которая выражается формулой товарного баланса (1)

![]() , (1)

, (1)

где ![]() — запасы товаров на начало отчетного периода;

— запасы товаров на начало отчетного периода;

![]() — поступление товаров;

— поступление товаров;

![]() — оборачиваемость товарных запасов (реализация);

— оборачиваемость товарных запасов (реализация);

![]() — прочее выбытие товаров (недостачи, порча, возврат товаров поставщику и т. д.);

— прочее выбытие товаров (недостачи, порча, возврат товаров поставщику и т. д.);

![]() — запасы товаров на конец отчетного периода.

— запасы товаров на конец отчетного периода.

Применив формулу 2 можно определить влияние показателей товарного баланса на развитие оборачиваемости товарных запасов

![]() . (2)

. (2)

На изменение оборачиваемости положительно влияют запасы товаров на начало периода и поступление товаров, отрицательное влияние оказывают завышенные товарные запасы на конец периода и повышение прочего выбытия товаров.

Способом цепных подстановок можно измерить влияние того либо иного фактора на объем оборачиваемости товарно-материальных запасов [6, с. 240].

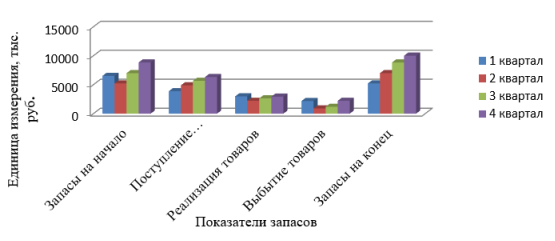

Проведем анализ товарных ресурсов в торговой организации ООО «Сельхозавто». Для этого рассчитаем запасы на начало, поступление и реализацию товаров, выбытие товаров, запасы на конец.

В таблице 1 представлен анализ товарных запасов ООО «Сельхозавто» за 1–4 кварталы 2018 года.

Таблица 1

Анализ товарных запасов ООО «Сельхозавто» за 1–4 кварталы 2018 года

|

Показатели |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Отклонение +, - |

Влияние на оборачиваемость | ||||

|

2 кв.- 1 кв. |

3 кв.- 2 кв. |

4 кв.- 3 кв. |

2 кв. |

3 кв. |

4 кв. | |||||

|

1 Запасы на начало (Rн), тыс. руб. |

6519,9 |

5220 |

6994,2 |

8838,3 |

-1299,9 |

1774 |

1844,1 |

-1299,9 |

1774 |

1844,1 |

|

2 Поступление товаров (A), тыс. руб. |

3873,6 |

4887,3 |

5673,2 |

6328,1 |

1013,7 |

785,9 |

654,9 |

1013,7 |

785,9 |

654,9 |

|

3 Реализация товаров (I), тыс. руб. |

2986,4 |

2214,8 |

2645,9 |

2934,7 |

-771,6 |

431,1 |

288,8 |

-771,6 |

431,1 |

288,8 |

|

4 Выбытие товаров (L), тыс. руб. |

2187,3 |

898,3 |

1183,2 |

2219,3 |

-1289 |

284,9 |

1036 |

1289 |

-284,9 |

-1036 |

|

5 Запасы на конец (Rк), тыс. руб. |

5219,8 |

6994,2 |

8838,3 |

10012,4 |

1774,4 |

1844 |

1174 |

-1774,4 |

-1844 |

-1174 |

Проведя анализ товарных ресурсов можно сделать вывод, что реализация товаров возросла в 4 квартале 2018 года на 288,8 тыс. руб. за счет увеличения товарных запасов на начало (1844,1 тыс. руб.) и роста поступления товаров в организацию на 654,9 тыс. руб., но отрицательно сказались увеличение суммы прочего выбытия (уценки, недостачи и т. д.) на 1036 тыс. руб. и запасов на конец года на 1174 тыс. руб.

Рис. 2. Динамика товарных запасов ООО «Сельхозавто»

Для определения влияние запасов на начало на изменение товарооборота используется формула (3)

![]() , (3)

, (3)

где ![]() — запасы на начало за отчетный период;

— запасы на начало за отчетный период;

![]() — поступление товаров за прошлый период;

— поступление товаров за прошлый период;

![]() — выбытие товаров за прошлый период;

— выбытие товаров за прошлый период;

![]() — запасы на конец за отчетный период.

— запасы на конец за отчетный период.

Формула 4 используется для определения влияния поступления товаров на изменение оборачиваемости

![]() . (4)

. (4)

Формула 5 используется для определения влияния прочего выбытия на изменение оборачиваемости

![]() . (5)

. (5)

Формула 6 используется для определения влияния запасов на конец на изменение оборачиваемости

![]() . (6)

. (6)

Совокупное влияние всех факторов на изменение оборачиваемости [2, с. 471] (7)

![]() . (7)

. (7)

Способом цепных подстановок определим влияние этих факторов на изменение скорости оборота запасов ООО «Сельхозавто»

![]() = 2645,9 тыс. руб.

= 2645,9 тыс. руб.

Определим влияние запасов на изменение скорости оборота

![]() = 8838,3 + 5673,2–1183,2–8838,3 = 4490 тыс. руб.

= 8838,3 + 5673,2–1183,2–8838,3 = 4490 тыс. руб.

За счет роста товарно-материальных запасов на 4490 тыс. руб. оборачиваемость увеличилась на 1844,1 тыс. руб., данный фактор оказал положительное влияние.

Определим влияние поступления товарных запасов на изменение оборачиваемости

![]() = 8838,3 + 6328,1–1183,2–8838,3 = 5144,9 тыс. руб.

= 8838,3 + 6328,1–1183,2–8838,3 = 5144,9 тыс. руб.

В связи с увеличением поступления товаров на 5144,9 тыс. руб. товарооборот вырос на 654,9 тыс. руб., данный фактор оказал положительное влияние.

Определим влияние прочего выбытия на изменение оборачиваемости

![]() = 8838,3 + 6328,1– 2219,3–8838,3 = 4108,8 тыс. руб.

= 8838,3 + 6328,1– 2219,3–8838,3 = 4108,8 тыс. руб.

За счет роста выбытия товаров на 4108,8 тыс. руб. оборачиваемость снизилась на 1036 тыс. руб., данный фактор оказал отрицательное влияние.

Определим влияние запасов на конец года на изменение оборачиваемости

![]() = 8838,3 + 6328,1–2219,3–10012,4 = 2934,7 тыс. руб.

= 8838,3 + 6328,1–2219,3–10012,4 = 2934,7 тыс. руб.

В связи с ростом товарно-материальных запасов на конец года на 2934,7 тыс. руб. товарооборот снизился на 1174 тыс. руб., данный фактор повлиял отрицательно.

Определим совокупное влияние

![]() = 4490 + 5144,9 + 4108,8 + 2934,7= 16678,4 тыс. руб.

= 4490 + 5144,9 + 4108,8 + 2934,7= 16678,4 тыс. руб.

Благодаря вышеперечисленным факторам оборачиваемость, в целом, возросла на 16678,4 тыс. рублей.

Объём товарооборота можно представить произведением величины запасов и товарооборачиваемости [6, с. 240] (8)

![]() , (8)

, (8)

где ![]() — товарооборот, руб.;

— товарооборот, руб.;

![]() — среднегодовая стоимость запасов, руб.;

— среднегодовая стоимость запасов, руб.;

![]() — оборачиваемость запасов.

— оборачиваемость запасов.

Для определения влияния на объём товарооборота величины запасов и оборачиваемости используем способ цепных подстановок.

Все показатели предшествующего года

![]() = 8353,5 × 3,27 = 27315,95 тыс. руб.

= 8353,5 × 3,27 = 27315,95 тыс. руб.

Среднегодовая величина запасов отчётного года, среднегодовая оборачиваемость предшествующего года

![]() = 8266 × 3,27 = 27029,82 тыс. руб.

= 8266 × 3,27 = 27029,82 тыс. руб.

Все показатели отчётного года

![]() = 8266 × 5,25 = 43396,5 тыс. руб.

= 8266 × 5,25 = 43396,5 тыс. руб.

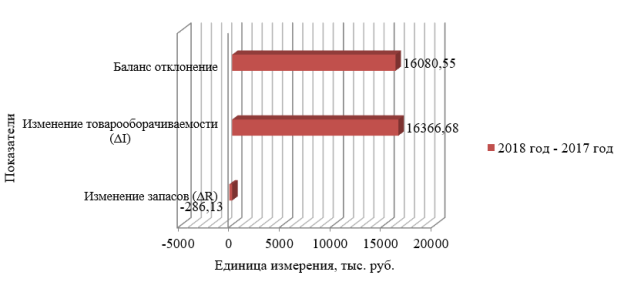

Отклонение объёма товарооборота отчётного года от предшествующего определяется следующим образом:

а) в результате увеличения среднегодовой величины запасов товарооборот ООО «Сельхозавто» уменьшился на

27029,82–27315,95 = –286,13 тыс. руб.;

б) в результате увеличения среднегодового товарооборота на 1 руб. запасов, товарооборот ООО «Сельхозавто» увеличился на

43396,5–27029,82 = 16366,68 тыс. руб.

в) баланс отклонений

–286,13 + 16366,68 = 16080,55 тыс. руб.

В какой мере повлияло на объём товарооборота изменение величины запасов и оборачиваемости, можно подсчитать методом цепной подстановки либо способом абсолютных разниц, а расчёт влияния указанных факторов на объём продажи товаров рассмотрим в таблице 2.

Таблица 2

Товарооборот, величина запасов и их оборачиваемость в ООО «Сельхозавто»

|

Показатели |

2017 год |

2018 год |

2018 год-2017 год |

Темп роста,% |

|

1 Товарооборот (T), тыс. руб. |

27315,95 |

43396,5 |

16080,55 |

158,87 |

|

2 Запасы (R), тыс. руб. |

8353,5 |

8266 |

-87,5 |

98,95 |

|

3 Товарооборачиваемость запасов (I) |

3,27 |

5,25 |

1,98 |

160,55 |

Рис. 3. Влияние изменения величины запасов и их оборачиваемости на объём товарооборота

К факторам, связанным с эффективностью использования трудовых ресурсов, относятся:

− среднесписочная численность работников;

− организация и производительность их труда.

Методом цепной подстановки либо способом абсолютных разниц можно подсчитать, в какой мере повлияло на объём товарооборота изменение численности торговых работников и производительности их труда [6, с. 240] (9)

![]() , (9)

, (9)

где ![]() — товарооборот, руб.;

— товарооборот, руб.;

![]() — среднесписочная численность торговых работников, чел.;

— среднесписочная численность торговых работников, чел.;

![]() — средний оборот на одного торгового работника (выработка).

— средний оборот на одного торгового работника (выработка).

Используем способ цепных подстановок для определения влияния на объём товарооборота среднесписочной численности работников и производительности их труда.

Все показатели предшествующего года

![]() = 24 × 1138,16 = 27315,95 тыс. руб.

= 24 × 1138,16 = 27315,95 тыс. руб.

Среднесписочная численность работников отчётного года, среднегодовой товарооборот на одного торгового работника (выработка) предшествующего года

![]() = 25 × 1138,16 = 28454 тыс. руб.

= 25 × 1138,16 = 28454 тыс. руб.

Все показатели отчётного года

![]() = 25 × 1735,86 = 43396,5 тыс. руб.

= 25 × 1735,86 = 43396,5 тыс. руб.

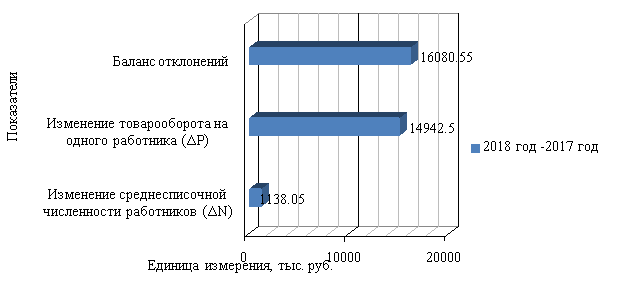

Отклонение объёма товарооборота отчётного года от предшествующего определяется следующим образом:

а) при изменении среднесписочной численности торговых работников на 1 человека, товарооборот ООО «Сельхозавто» изменился на

28454–27315,95 = 1138,05 тыс. руб.;

б) в результате увеличения среднегодового товарооборота на одного торгового работника, товарооборот ООО «Сельхозавто» вырос на

43396,5–28454 = 14942,5 тыс. руб.;

в) баланс отклонений

1138,05 + 14942,5= 16080,55 тыс. руб.

Таблица 3

Влияние численности работников ипроизводительности труда на объём товарооборота

|

Показатели |

2017 год |

2018 год |

2018 год-2017 год |

Темп роста,% |

|

1 Товарооборот (T), тыс. руб. |

27315,95 |

43396,5 |

16080,55 |

158,87 |

|

2 Среднесписочная численность торговых работников (N), чел. |

24 |

25 |

1 |

104,17 |

|

3 Товарооборот на одного работника торговли (P) |

1138,16 |

1735,86 |

597,7 |

152,51 |

Рис. 4. Влияние изменения численности работников и производительности труда на объём товарооборота

Товарооборот на 1 м2 торговой площади является показателем оценки эффективности использования торговой площади. Увеличение объёма продажи товаров может произойти в результате прироста торговой площади и более рационального её использования [6, с. 240]. Влияние этих факторов можно рассчитать по формуле 10

![]() , (10)

, (10)

где ![]() — товарооборот, руб.;

— товарооборот, руб.;

![]() — торговая площадь, м2;

— торговая площадь, м2;

![]() — товарооборот на 1 м2 торговой площади.

— товарооборот на 1 м2 торговой площади.

Используем интегральный метод для определения влияния на объём товарооборота величины торговой площади и товарооборота на 1 м2:

а) все показатели предшествующего года

![]() = 152 × 179,71 = 27315,95 тыс. руб.;

= 152 × 179,71 = 27315,95 тыс. руб.;

б) торговая площадь отчётного года, товарооборот на 1 м2 предшествующего года

![]() = 152 × 179,71 = 27315,95 тыс. руб.;

= 152 × 179,71 = 27315,95 тыс. руб.;

в) все показатели отчётного года

![]() = 152 × 285,50 = 43396,5 тыс. руб.

= 152 × 285,50 = 43396,5 тыс. руб.

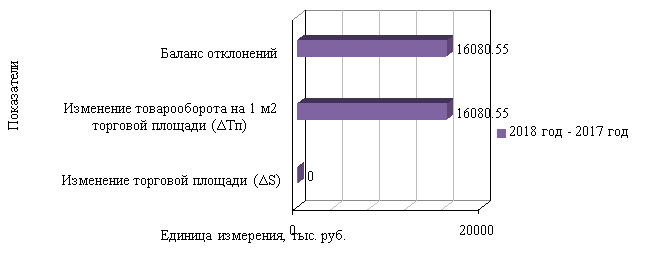

Отклонение объёма товарооборота отчётного года от предшествующего определяется следующим образом:

а) при неизменной торговой площади

27315,95–27315,95 = 0 тыс. руб.;

б) в результате увеличения среднегодового товарооборота на 1 м2 торговой площади

43396,5–27315,95 = 16080,55 тыс. руб.;

в) баланс отклонений

0 + 16080,55 = 16080,55 тыс. руб.

Таблица 4

Товарооборот, торговая площадь и товарооборот на 1 м2 торговой площади в ООО «Сельхозавто»

|

Показатели |

2017 год |

2018 год |

2018 год-2017 год |

Темп роста, % |

|

1 Товарооборот (T), тыс. руб. |

27315,95 |

43396,5 |

16080,55 |

158,87 |

|

2 Торговая площадь (S), м2 |

152 |

152 |

0 |

100 |

|

3 Товарооборот на 1 м2 торговой площади (Tп) |

179,71 |

285,50 |

105,79 |

158,89 |

Рис. 5. Влияние изменения торговой площади и товарооборота на 1 м2 торговой площади на объём товарооборота

Подводя итоги анализа товарооборота и основных показателей, влияющих на товарооборот, можно отметить, что наряду с положительными сторонами в деятельности организации наблюдаются и отрицательные, указывающие на необходимость поиска путей для их устранения.

Можно выделить следующие недостатки в деятельности ООО «Сельхозавто», устранение которых, будет способствовать более рациональному использованию ресурсов торговой организации, улучшению её финансового состояния и результатов деятельности.

Отрицательное влияние на оборачиваемость запасов оказали следующие факторы:

− за счет роста выбытия товаров на 4108,8 тыс. руб. оборачиваемость сократилась на 1036 тыс. руб.;

− за счет роста запасов на конец периода на 2934,7 тыс. руб. оборачиваемость сократилась на 1174 тыс. руб.;

− в результате увеличения среднегодовой величины запасов товарооборот уменьшился на 286,13 тыс. руб.

В связи с этим приведем основные пути повышения оборачиваемости товарно-материальных запасов ООО «Сельхозавто»:

1) изучать спрос покупателей на конкретные виды товаров и выявлять те товары, которые пользуются наибольшим спросом [3].

Следовательно, организация будет закупать товары, которые будут хорошо пользоваться спросом и быстро раскупаться, сокращая при этом остатки товаров на конец периода и увеличивая свою прибыль.

2) Анализировать рынок поставщиков, оценивая их по следующим категориям:

− способы оплаты;

− цена-качество;

− торговая марка;

− дополнительные услуги и другие характеристики, влияющие на стоимость и спрос товаров.

Организации необходимо закупать товары у производителей (сельскохозяйственных и промышленных предприятий), значительно расширять закупку и реализацию сопутствующих товаров, имеющихся в достаточном количестве у производителей и других поставщиков, а также непосредственно уделять больше внимания заключению договоров с поставщиками.

Кроме того, необходимо разделять заказы между несколькими поставщиками, таким образом, это поможет компании снизить свою зависимость от одного контрагента и избежать пустых полок. При этом новому поставщику можно дать «испытательный срок», заключив краткосрочный контракт, позволяющий оценить, насколько он выполняет свои обязательства и успешно ли продается его товар [4].

3) Проводить оперативный анализ выполнения товарооборота и определять причины изменений, с целью их своевременного устранения.

4) Оценивать конкурентов и анализировать их цены на товары.

При изучении товаров конкурентов и их ценовых возможностей компания должна объективно оценивать положение своих товаров по отношению к товарам конкурентов. Результаты этого анализа определяют правильное решение вопроса: реально ли установить цену на товар выше, чем у конкурентов, либо же преимуществом конкретного товара будет его более низкая цена.

5) Работа с клиентами.

ООО «Сельхозавто» должно заключать договоры на поставку товара с каждым покупателем. Анализ поставки и реализации товара должен осуществляться в соответствии с методами оплаты отдельными покупателями. При анализе должно проверяться выполнение договоров по следующим критериям:

сроки отгрузки товаров;

ассортимент;

количество;

общий объём и качество товаров;

условия транспортировки;

платежи за поставляемый товар.

При этом необходимо разрабатывать мероприятия по полному и качественному выполнению договорных обязательств.

6) Кроме того, чтобы избежать избыточных товаров на конец периода необходимо:

исключить из ассортимента неходовые товары, а так же товары, не пользующиеся спросом;

информировать об изменениях цен;

стимулировать покупательскую активность, используя для этого скидки;

планировать более рациональную структуру товарооборота.

7) На оборачиваемость товарно-материальных запасов немаловажное влияние оказывает организация торговли и культура обслуживания клиентов. В связи с этим необходимо обеспечить удобство пребывания в магазине и доброжелательное отношение сотрудников к клиентам.

Литература:

- Брагин Л. А., Стукалова И. Б., Шипилова С. С. и др. Организация коммерческой деятельности: Учеб. пособие для нач. проф. образования; Под ред. Л. А. Брагина. — М.: Изд. центр «Академия», 2013. — 176 с.;

- Любушин, Н.П., Анализ финансово-экономической деятельности предприятия: учеб. пособие для вузов / под ред. проф. Н. П. Любушина. / Н. П. Любушин, В. Б. Лещев, В. Г. Дъяконов — М.: ЮНИТИ-ДАИА, 2015. — 471с.;

- Пронина В. В. Совершенствование деятельности организации сферы розничной торговли // Актуальные проблемы авиации и космонавтики. 2017. № 13;

- Шаврова, А. Г. Пути повышения эффективности деятельности объектов розничной торговли / А. Г. Шаврова. — Текст: непосредственный // Молодой ученый. — 2020. — № 6 (296). — С. 294–296;

- Шарудина З. А. Анализ показателей оборачиваемости и рентабельности оборотных активов коммерческой организации — 2018. — № 6(24). — С. 5;

- Шеремет А. Д. Методика финансового анализа / А. Д. Шеремет, Р. С. Сайфулин, Е. В. Негашев. — М.: ИНФРА-М, 2014. — 240 с.