В статье представлен тенденции развития телекоммуникационной отрасли, состояние отрасли и проведен конкурентный анализ.

Ключевые слова: платное ТВ, структура рынка, рынок, телекоммуникационная отрасль, российский рынок телекоммуникаций, доход операторов.

Актуальность темы исследования обусловлена тем, что в настоящее время развитие телекоммуникационной отрасли направлено на следующие индустриальные тренды: стагнация телеком-сферы, переход конкуренции на уровень экосистем и становление платформенной бизнес-модели [1,2].

Для глобального рынка телекоммуникаций объем, которого в 2018 г. вырос до 3,9 трлн. долларов США, характерны такие тенденции: цифровизация телекоммуникационных компаний, развитие «интернета-вещей» (IoT), включая проекты «умных городов» и услуги «умного дома», рост потребления видеоконтента, а также активное тестирование и развитие сетей 5G. Продолжаются разработки в области цифровой безопасности, защиты данных и облачного видеонаблюдения [1,2].

Рост рынка телекоммуникаций в России за 2018 г. составил 3,4 %, что стало лучшим результатом за последние пять лет. Объем рынка достиг 1,7 трлн. руб. [1] Рынок телекоммуникаций в России консолидирован четырьмя основными игроками. Основным фактором роста рынка стала растущая второй год подряд выручка от мобильной передачи данных. Уверенные результаты в отрасли в 2018 г. продолжает поддерживать прошлогодняя инициатива операторов по отказу от ценовой конкуренции и увеличению предложения услуг. Рынки ШПД и платного ТВ также показали стабильную положительную динамику. Объемы услуг фиксированной телефонной связи и некоторых модераторских услуг продолжили сокращаться, однако темпы снижения замедлись. Более 2/3 рынка, как и в предыдущие годы, формирует клиентский сегмент физических лиц [3,4].

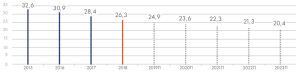

Доходы российского рынка телекоммуникаций представлен на рисунке 1.

Рис.1. Доходы российского рынка телекоммуникаций, 2015–2023 гг., млрд. руб. [4]

Российский рынок телекоммуникаций разделен между несколькими крупнейшими игроками с совокупной долей рынка около 80 %: МТС, «Мегафон», «Ростелеком», «ВымпелКом» и «Tele2 Россия» [4]. Состояние телекоммуникационной отрасли и конкурентный анализ по IT-технологиям представлен в таблице 1.

Таблица 1

Обзор телекоммуникационной отрасли иконкурентный анализ по IT-технологиям (составлено автором по [1,4].)

|

Показатель |

Состояние рынка |

Условное обозначение |

||||||||

|

Широкополосный доступ в Интернет (ШДП) |

||||||||||

|

Структура рынка ШПД в сегменте B2C по доходам операторов, 2018 г., % |

|

|

||||||||

|

Структура рынка ШПД в сегменте B2B по доходам операторов, 2018 г., % |

|

|

||||||||

|

Платное ТВ |

||||||||||

|

Структура рынка по доходам операторов платного ТВ, 2018 г., % |

|

|

||||||||

|

Структура выручки по технологиям платного ТВ, 2018 г., % |

|

|

||||||||

|

Data-центры (ЦОД) |

||||||||||

|

Доли лидеров рынка коммерческих центров хранения и обработки данных по числу стоек, 2018 г., % |

|

|

||||||||

|

Виртуальные мобильные операторы (MVNO) |

||||||||||

|

Структура рынка MVNO по количеству абонентов |

|

|

||||||||

|

Фиксированная связь |

||||||||||

|

Структура рынка фиксированной связи, 2018 г., % |

|

|

||||||||

|

Число абонентов фиксированной связи, 2015–2023 гг. млн. |

|

|||||||||

|

Рынок ОТТ |

||||||||||

|

Прогноз развития рынка ОTT по структуре доходов, 2014–2023 гг., млрд. руб. |

|

|||||||||

Таким образом, проникновение широкополосного доступа в интернет в сегменте частных лиц в 2018 году приблизилось к 60 %. Общая абонентская база достигла 34,9 млн. за счет подключения нового жилого фонда и малых городов. Рост доходов индустрии от доступа к ШДП в 2018 году составил 3,2 % выручка операторов достигла 192,3 млрд. рублей. Важным фактором роста рынка в 2018 году стало увеличение среднего счета абонентов, что подтверждает тренд на рационализацию конкуренции и готовность абонента платить больше за стабильный и высокоскоростной интернет.

Рост числа абонентов платного ТВ в 2018 г. замедлился, но сегмент продемонстрировал положительную динамику, увеличившись на 2,6 %, до 43,9 млн. абонентов; уровень проникновения превысил 77 %. Выручка по сегменту также увеличилась на 10 % до 92,6 млрд. рублей. Средний счет на абонента составил 177 рублей без НДС, что на 10 рублей больше, чем в 2017 году. Сегмент кабельного телевидения продолжает удерживать лидирующие позиции на рынке по объему выручки по сравнению с IPTV и спутниковым ТВ, но его доля постепенно снижается.

Основные тренды развития рынка ЦОД включают наращивание емкости ныне действующих дата-центров и ввод в эксплуатацию новых ЦОД. Помимо это прогнозируется развитие облачных сервисов. На российский рынок оказывают влияние рост потребности граждан и компаний в хранении и обработке данных, а также работа в рамках государственной программы «Цифровая экономика». Среднегодовой прирост рынка коммерческих стоек ЦОД ожидается на уровне не менее 9–10 % в ближайшие три года. Таким образом, ожидается, что к 2021 году в России будет эксплуатироваться около 56 тыс. стоек ЦОД. К тому же набирает популярность сервисная модель, подразумевающая переход на аутсорсинг собственной ИТ-инфраструктуры, что позволяет компаниям экономить на масштабе, а также соответствует модели «разделения» и исключает обеспечивающие процессы.

Рынок виртуальных мобильных операторов (MVNO) демонстрирует уверенных рост на протяжении последних двух лет и остается одним из перспективных направлений на рынке телекоммуникаций. Согласно исследованию «ТМТ Консалтинг», по итогам 2018 г. число абонентов MVNO составило 7 млн., что на 18 % больше, чем город ранее. Рынок MVNO осваивают компании из смежных отраслей. В 2018 г. ПАО «Сбербанк» запустило собственный бренд виртуального мобильного оператора «Сбермобайл». «Сбербанк» стал вторым банком после «Тинькофф банк», представившим рынку виртуального оператора связи в 2017 г. [1,4].

В 2018 году продолжилось снижение фиксированной телефонной связи на рынке. Проникновение услуги упало на 3 п.п., до 34,5 %, а количество абонентов сократилось на 1,9 млн. с 26,3 млн [1,3,4].

Рынок ОТТ продолжает показывать стабильно высокие темпы роста. Большую роль в его развитии играют рост предложения онлайн-кинотеатрами эксклюзивного контента, повышение лояльности пользователей к легальным ОТТ VoD-сервисами, выход на рынок таких крупнейших интернет-компаний, как «Яндекс» и «Рамблер». По оценкам «ТМТ Консалтинг», объем рынка онлайн-кинотеатров в 2018 году вырос на 48 % и достиг 11,2 млрд. рублей. Наиболее высокими темпами росли доходы, полученные по платной модели, — доля выручки по ней выросла до 69 %. По итогам года объем рынка вырос на 75 % и составил 7,85 млрд. рублей. Доходы от рекламы принесли 3,52 млрд. рублей, увеличившись за год на 10 %. По прогнозам, к 2023 году объем рынка ОТТ-видеосервисов составит около 36,0 млрд. рублей, на доходы от платных сервисов будет приходиться 86 % выручки. Средние темпы роста рынка (GAGR) в ближайшие 5 лет составят 26 % [1,4].

В 2018 г. российский рынок интернета вещей (IoT) достиг объема около 251,6 млрд. рублей. Сегмент является одним из быстрорастущих на рынке с прогнозными темпами роста около 18 % в год до 2022 г. В России развитие в области индустриального интернета в основном базируется на интеграции ИТ с основной деятельностью компаний, оптимизации бизнес-процессов и инициативах государства по цифровизации экономики. Производство и транспорт являются лидирующими отраслями по инвестициям в индустриальный интернет. Основными областями применения технологии на данный момент считаются контроль качества производимой продукции и оптимизация энергопотребления.

Стоит отметить, что руководители компаний, разрабатывающих ИТ-инструменты для работы с бизнес-процессами управления отмечают рост спроса и положительную динамику рынка. Снижение операционных затрат, рост скорости и качества выполнения процесса.

Литература:

- Исследование «ТМТ Консалтинг» «Российский рынок телекоммуникационных технологий», 2019 г. URL: http://tmt-consulting.ru/

- ТМТ Рейтинг «Российский рынок виртуальных АТС: итоги 2019 года»

- Годовой отчет ПАО «МТС»

- Годовой отчет «Ростелеком»