Займы бывают двух видов: специальные займы и займы на общие цели.

Специальные займы это (special loans) займы, предоставленные под конкретный проект. Займы на общие цели представляют собой займы, предоставленные компании из-за недостатков ресурсов, например из кредитных линий [1].

МСФО (IAS) 23 «Затраты по заимствованиям» выражает основной принцип, который заключается в том, что к затратам по заимствованиям относятся затраты непосредственно относящиеся к приобретению, строительству или к производству, и данные затраты включаются в первоначальную стоимость квалифицируемого актива, а все прочие затраты по заимствованиям признаются в качестве расходов периода [2].

Квалифицируемый актив — это актив, подготовка которого к использованию по назначению или для продажи обязательно требует значительного времени [2]. Примерами квалифицируемых активов могут быть: основные средства, электрогенерирующие мощности (например, электростанции), нематериальные активы (например, лицензии), или какая-то инвестиционная недвижимость, которая приобретается или возводится.

Затраты по заимствованиям — это все затраты по процентам и другие затраты которые организация несет в связи с получением заемных средств для приобретения строительства и производства [2].

Но в части исключения стандартом определено следующее: «Компания не обязана применять стандарт к затратам по заимствованиям если: квалифицированный актив оценивается по справедливой стоимости и к запасам, которые быстро и в больших количествах производятся или создаются каким-либо иным способом». То есть такие запасы не называются квалифицированными активами, и они не капитализируются.

Например: Строительная компания понесла расходы на приобретение разрешения на строительство здания. Компания также приобрела оборудование, которое будет использоваться для строительства различных зданий. В данном примере расходы по займам на приобретение разрешения могут быть капитализированы, а расходы по займам на приобретение оборудования до завершения строительства здания нет. Так как, ключевое определение актива заключается в том, что актив приводится к состоянию использования (то есть, находится в процессе строительства или производства), а оборудование — это уже готовый актив, и здесь речь не идет ни о какой капитализации затрат по займам в отношении приобретения данного актива.

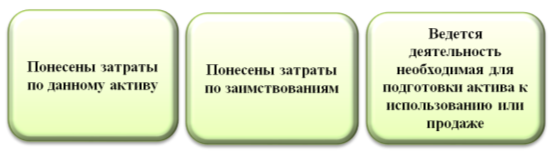

Для признания капитализации затрат по приобретению строительству и производству квалифицируемого актива требуется выполнение двух условий, представленных на рисунке 1

Рис. 1. Условия для капитализации затрат по займам

То есть, для капитализации затрат квалифицируемого актива, обязательным является условие что, он должен приносить в будущем экономическую выгоду компании и должен быть надежно оценен.

Следующий важный критерий после того как определены будущие экономические выгоды и надежность оценки актива — это определение даты начала капитализации. Дата начала капитализации — это дата, на которую компания выполнила условия представленные на рисунке 2.

Рис. 2. Условия для определения даты начала капитализации

Далее после определения соблюдения условий для капитализации и определения даты начала капитализации производится расчет суммы затрат по заимствованиям для капитализации. Данный расчет представлен следующим примером:

1 июля 2018г. компания заключила контракт на строительство здания на сумму 2,2 млн. у.е. Строительство было завершено в конце июня 2019 г. За этот период подрядчику были произведены следующие платежи: 1 июля 2018г. ‒ 200000 у.е.; 30 сентября 2018г. ‒ 600000 у.е.; 31 марта 2019г. — 1200000 у.е.; 30 июня 2019г. — 200000 у.е.

Источником финансированя данного проектя являются займы. В данном случае два вида займов: целевой займ и займы классифицируемые как общие займы (облигации).

– 1 июля 2018г. был получен кредит на срок 4 года. Процент по кредиту составляет 10 % (простой процент), который подлежит выплате один раз в год. Данный кредит был взят конкретно под этот проект (целевой займ). Задолженность по состоянию 30. 06. 2019г. составила 700000 у.е. За год были начислены проценты в размре 65000 у.е. Так же компания получила по % доход в размере 20000 у.е., пока суммы, полученные от кредита, удерживались в ожидании платежей поставщикам.

– 10-летняя облигация с процентной ставкой 12,5 % (простой процен). Процент по облигациям выплачивается ежегоно. Задолженность по состоянию на 01.06.2018г. составила 1000000 у.е. и оставалась неизменной в течение года.

– 10-летняя облигация с процентной ставкой 10 % (простой процен). Процент по облигациям выплачивается ежегоно. Задолженность по состоянию на 01.07.2018г. составила 1500000 у.е. и оставалась неизменной в течение года.

Далее для удобства расчета затрат по капитализации необходимо в виде таблицы 1 сотавить график платежей и в таблице 2 представить капитализируемые затраты по займам

Таблица 1

График платежей

|

Дата |

Сумма платежей выплаченная подрядчику. Тыс. у.е. |

Сумма полученная от специальных займов Тыс. у.е. |

Сумма полученная от общих займов Тыс. у.е. |

Средневзвешенное количество затрат за период Тыс. у.е. |

|

1.07.2018г. |

200 |

200 | ||

|

30.09.2018г. |

600 |

500 |

100 |

10*9/12=75 |

|

31.03.2019г. |

1200 |

1200 |

1200*3/12=300 | |

|

30.06.2019г. |

200 |

200 |

200*0/12=0 | |

|

Всего |

2200 |

700 |

1500 |

375 |

Средняя ставка по займам для проекта = 12,5 % *(1,000/2,500) + 10 %*(1,500/2,500) = 11 %

Таблица 2

Капитализируемые затраты по займам

|

Показатель |

Процены тыс. у.е. |

|

Специальные займы |

65,000 |

|

Займы на общие цели |

41,250 (375,000 * 11 %) |

|

Всего |

106,250 |

|

Процентный доход от специальных займов |

(20000) |

|

Капитализируемые затраты |

86,250 |

Таким образом, из представленных выше расчетов капитализируемые затраты на строительство здания составят 86,250 тыс. у.е.

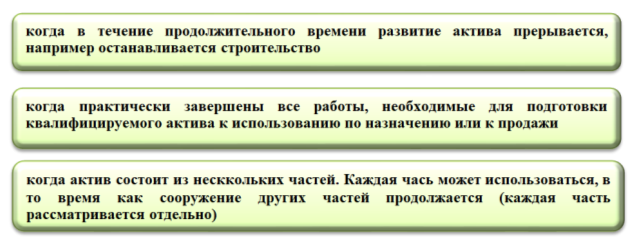

Помимо начисления капитализации МСФО (IAS) 23 рассматривает такое понятие как приостановление капитализации («suspension» ‒ приостановление) — это когда капитализация останавливается. Стандарт определляет ряд причин по которым останавливается капитализация затрат, которые представлены на рисунке 3.

Рис. 3. Причины приостановления капитализации

И заключении необходимо отметить то, как стандарт регламентирует отражение затрат по заимствованию в финансовой отчетности. В финансовой отчетности компания должна отражать:

– сумму затрат по займам, капитализированная в течение периода

– ставку капитализации, используемую для определения величины затрат по займам, разрешенных для капитализации [3].

Таким образом, применение стандарта позволяет, корректно отражать в финансовой отчетности затраты по займам, что позволяет пользователям финансовой отчетности получать достоверную информацию об обязательствах компании.

Литература:

- Нурсеитов Э. О., Нурсеитов Д. Э. Международные стандарты финансовой отчетности: теория и практика. ― Алматы: ТОО «LEM», 2007. ― 568 с.

- Международный стандарт финансовой отчетности (IAS) 23 «Затраты по заимствованиям» // Учёт.kz. URL: (дата обращения: 08.04.2020).

- Нурсеитов Э. О. МСФО. Пособие по начальной подготовке профессионального бухгалтера. ― Алматы: ТОО «LEM», 2015. ― 278 с.