Известно, что учет денежных средств — одно из важных направлений учетной работы предприятия. Операции с денежными средствами обеспечивают расчеты предприятия с контрагентами, персоналом, бюджетом и внебюджетными фондами. В то же время необходим тщательный контроль за сохранностью денежных средств, как на текущих банковских счетах, так и в кассе предприятия, чтобы исключить их хищение и неправомерное использование (несанкционированную оплату). Одновременно совершенствование технологии организации операций с денежными средствами может давать экономию времени для бухгалтерских и финансовых работников предприятия, делать для клиентов расчеты с предприятием более удобными и привлекательными (что увеличивает конкурентоспособность бизнеса). И в этом случае бухгалтерский учет обеспечивает финансово-экономические и маркетинговые решения предприятия [1, с. 187].

Казахстанская практика деятельности предприятий показала, что совершенствование учёта движения денежных средств есть действенный метод актуализации отчетной информации о денежных потоках. Этот тезис может быть подтвержден практикой деятельности ТОО «СКИВ НС».

Совершенствование учета движения денежных средств предприятия предполагается по причине того, что действующая система не в полной мере удовлетворяет и руководство предприятия, и коммерческие службы, и бухгалтерию, и экономиста. В настоящее время предприятие стремится:

− максимально автоматизировать расчеты с контрагентами;

− сократить затраты труда, связанные с ручным вводом данных;

− улучшить систему контроля за движением денег (планирование, текущий контроль, анализ).

С учетом этих задач автором совместно с руководством компании были поставлены вопросы о том, чем не удовлетворяет действующая система учета движения денежных средств директора, коммерческого директора, главного бухгалтера и экономиста.

Опрос был проведен в июне 2019 года, по результатам его сделаны основные выводы, которые представлены в таблице 1:

Таблица 1

Недостатки действующей системы учета движения денежных средств вТОО «СКИВ НС», выявленные впроцессе интервьюирования

|

Сотрудник |

Выраженное мнение онедостатках |

|

Директор |

Отсутствие полного мониторинга за ежедневным движением денег (есть только остатки кассы и текущего счета), нет плановых показателей и сравнения план-факт |

|

Коммерческий директор |

Нет расчетов через сайт с помощью карты и электронных денег, что замедляет работу и увеличивает ручную работу при расчетах другими способами. |

|

Главный бухгалтер |

Вручную переносятся данных из Интернет-клиент банка в учетную систему и по онлайн-кассе в учетную систему |

|

Экономист |

Отсутствие системы планирования, оперативного контроля и анализа за движением денежных средств |

То есть, проблемы связаны и с ручной работой, связанной с учетом расчетов и движения денежных средств, и с отсутствием планирования и контроля движения денежных средств (кроме тех стандартных процедур, которые есть в системе «1С: Предприятие» и доступны для сотрудников фирмы в настоящее время).

Всё это в совокупности снижает оперативность контроля и анализа (следствием этого является, в том числе, ухудшение ряда показателей, которые надо оперативно контролировать), а также наряду с выставлением счетом контрагентам вручную, увеличивает объемы ручной непродуктивной работы и требует решения.

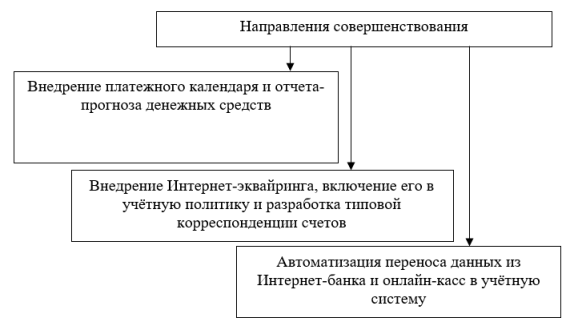

Поэтому для предприятия предлагаются следующие решения, направленные на совершенствование как учетной работы по денежным средствам, так и по организации работы по планированию и контролю денежных средств в принципе (рис. 1):

Рис. 1. Направление совершенствования учета денежных средств в ТОО «СКИВ НС»

Можно более подробно рассмотреть каждое из этих мероприятий.

Внедрение платежного календаря и отчета-прогноза денежных средств предполагает создание новых форм бухгалтерских данных (регистров).

Календарный план платежей должен формировать экономист предприятия, и он связан с необходимыми сроками расчетов с контрагентами, персоналом, бюджетом и внебюджетными фондами, по кредитам и т. п. Как правило, такой календарь формируется на неделю, содержит в себе конкретные платежи:

Планируется на неделю поток денежных средств (положительный — в основном от поступлений от контрагентов, отрицательный — необходимые платежи контрагентам и иные платежи предприятия). По ходу исполнения календаря и формирования проводок контролируется его выполнение. Если не поступают в срок определенные денежные средства — могут переноситься те или иные расходные платежи (кроме тех, которые строго регламентированы по срокам, например, по налогам или по кредитам, и здесь в случае нехватки средств придется прибегать к краткосрочному кредитованию). Такой календарь позволяет и контролировать правильность расходования денег, и обоснованность выполнения тех или иных расходных обязательств зависимости от денежных поступлений. При недостаточном поступлении какие-то расходные обязательства можно перенести и на следующую неделю, что также показано в таблице.

Для оптимизации заполнения календаря предполагается:

− указывать в выставляемых клиенту счетах на оплате сроки оплаты;

− формировать плановые расходные операции в системе со сроками оплаты [2, с. 17].

Это потребует доработки программного обеспечения («1С: Предприятие»). Внедрение такого календаря должно способствовать сокращению периода оборота дебиторской задолженности (поскольку улучшится контроль за поступлением денег от контрагентов), а также сокращению административных расходов (некоторые из которых возможно перенести на следующий период, если они не соответствуют доходам предприятия).

Также для контроля предполагается внедрение отчета-прогноза денежных средств в «1С: Предприятие», который бы показывал:

− наличие денежных средств в кассе (сч. 1010);

− наличие денежных средств в банке (сч. 1030, отдельно в тенге и отдельно в российских рублях по соответствующим субсчетам, на валютном рублёвом счете показывать в рублях и одновременно в тенге по текущему курсу, т. е. субсчета 1031 и 1032);

− наличие денежных средств «в пути» (принятых через систему эквайринга — сч. 1020), которые поступят на следующий день (согласно условиям эквайринга);

− наличие срочных расходных обязательств (по плану на ближайшие 5 дней, включая сегодняшний, по группам сч. 3000–3300);

− наличие срочных обязательств контрагентов, которые будут погашены в ближайшие 5 дней, включая сегодняшний, по сч. 1210).

Форма отчета-прогноза будет иметь вид (таблица 2):

Таблица 2

Предлагаемая форма отчета-прогноза денежных средств для ТОО «СКИВ НС»

|

Показатели |

Остатки, тыс. тг | ||

|

Сегодня |

С учетом денег в пути |

На 5 дней | |

|

Касса (сч. 1010) |

10,2 |

10,2 |

10,2 |

|

Банк (сч. 1030) |

86,8 |

86,8 |

86,8 |

|

счет в тенге (сч. 1031) |

50,6 |

50,6 |

50,6 |

|

счет в руб. (сч. 1032) | |||

|

остаток в руб. |

6,1 |

6,1 |

6,1 |

|

остаток в тенге по курсу |

36,2 |

36,2 |

36,2 |

|

Деньги в пути (сч.1020) |

3,2 |

3,2 | |

|

Деньги всего (гр.сч. 1000) |

97,0 |

100,2 |

100,2 |

|

Ожидаемый доход (по сч.1210) |

1156,3 | ||

|

Ожидаемый расход (по гр.сч. 3000–3300) |

-1116,8 | ||

|

Всего ожидаемый остаток |

97,0 |

100,2 |

139,7 |

То есть, данный отчет показывает руководителю, сколько фактически есть денег на счетах и в кассе, сколько их будет в ближайший день, с учетом денег в пути (это будет более актуально, когда фирма будет в большей мере развивать эквайринг при приеме оплаты через сайт, о чем далее), и сколько будет денег, если поступит ожидаемая оплата от контрагентов и будут совершены ожидаемые расходы (см. таблицу 2 — на основе платежного календаря). Данный отчет помогает руководителю в большей мере сформировать представление об остатках и прогнозах остатков денежных средств, чтобы принять управленческие решения. Для реализации этого отчета требуется разработка формы и те же программные изменения, которые описаны для платежного календаря [3, с. 49].

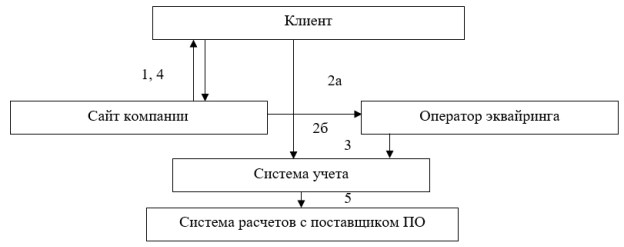

Внедрение Интернет-эквайринга предполагает заключение договора с компанией, этим направлением деятельности занимающейся. Это может быть и российская «Яндекс.касса», занимаются эквайрингом и казахстанские компании, например, Народный банк Казахстана и ряд других. Однако, только эквайринга недостаточно, необходимо интегрировать сайт и учетную систему на базе «1С», чтобы выставлять счета, проверять оплату и принимать в оплату как карты, так и безналичные инструменты (рис.2):

Рис. 2. Планируемая система расчетов с клиентами через сайт компании (Интернет-эквайринг): 1 — обращение и заказ ПО, получение счета; 2а — оплата через банк; 2б — оплата через сайт; 3 — поступление информации, учет оплаты клиента; 4 — продажа лицензии; 5 — обязательства перед поставщиком ПО за лицензию.

Учет в этом случае будет построен аналогично эквайрингу банковских карт, который применяется и в настоящее время (таблица 3):

Таблица 3

Пример предлагаемого учета Интернет-эквайринга для ТОО «СКИВ НС»

|

Операция и документы |

Дебет |

Кредит |

Сумма, тг |

|

Оформляется покупка ПО на сайте, выставляются документы на покупку (акт, счет-фактура, чек), скачивается ПО, пароли |

1020 |

1210 |

5600 |

|

1210 |

6010 |

5000 | |

|

1210 |

3130 |

600 | |

|

Оператор удерживает комиссию (отражается в акте оператора за месяц, в платежном поручении оператора в выписке банка) |

7313 |

1020 |

95 |

|

Денежные средства поступают на текущий счет (выписка банка) |

1031 |

1020 |

5505 |

Такая система сокращает работу, прежде всего, специалиста по продажам, поскольку уменьшается ручная работа (выставление счетов, формирование акта, передача документов и программного обеспечения и т. п.).

Автоматизация переноса данных из Интернет-банка и онлайн-касс в учётную систему (в рамках программы «1С: Предприятие») предполагает то, что информация из кассы предприятия будет автоматически переносить в систему «1С: Предприятие» данные по кассе за день, исключая ручной ввод. Аналогично и банковская выписка, получаемая от банка ежедневно, будет автоматически переноситься в учетную систему учетной системой. Платежные поручения для клиентов также можно будет формировать в учетной системе, передавая их в Интернет-банк для последующего подписания и оплаты. Интеграция сейчас возможно на базе «1С: Предприятия», если настроить ее и обеспечить тем самым передачу данных. Это экономит время бухгалтера, снижая ручную работу по учету как наличных денежных средств, так и безналичных [4, с. 112].

Проблемы организации учета движения денежных средств ТОО «СКИВ НС» связаны с тем, что нет системы планирования и текущего контроля платежей, и денежные потоки можно анализировать только по факту их совершения в конце периода (или хотя бы в конце дня). И то только тогда, когда данные по кассе и по банковской выписке будут введены в учетную систему. Также нет наиболее инновационных подходов к оплате через сайт (выставление счета на сайте, оплата с сайта банковской картой или электронными деньгами). Всё это снижает оперативность контроля и анализа (следствием этого является, в том числе, ухудшение ряда показателей, которые надо оперативно контролировать), а также наряду с выставлением счетом контрагентам вручную, увеличивает объемы ручной непродуктивной работы и требует решения [5, с. 55].

Таким образом, для совершенствования работы с денежными средствами и учета денежных средств в ТОО «СКИВ НС» были предложены мероприятия, решающие основные проблемы, указанные бухгалтерскими и иными работниками предприятия (ручная работа по ряду учетных операций, отсутствие действенной системы контроля и мониторинга). Предлагается внедрение платежного календаря и отчета-прогноза денежных средств, внедрение Интернет-эквайринга, включение его в учётную политику и разработка типовой корреспонденции счетов, автоматизация переноса данных из Интернет-банка и онлайн-касс в учётную систему. Все эти операции увеличивают контроль за денежными потоками для руководства и экономических служб, не только для бухгалтерии, а также сокращают ручную работу по вводу данных по учету денежных средств и расчетов для бухгалтерии и работников коммерческого отдела предприятия.

Литература:

- Жаринов, В. В. Учет операций с денежными средствами и контроль правильности ведения кассовых операций [Текст] / Г. В. Жаринов // Economics. — 2018. — № 6 (38). — С.36–42

- Макаров, Г. В. Денежные средства как объект бухгалтерского учета и аудита [Текст] / Г. В. Макаров // Международный журнал гуманитарных и естественных наук. — 2017. — № 12. — С.244–248.

- Онуфриева, О. Как ведется учет кассовых операций и денежных документов в торговой организации? [Электронный ресурс] / О.Онуфриева // ИС Параграф. — 2015. — URL: https://online.zakon.kz/document/?doc_id=31127243#pos=32;-20 (дата обращения 03.01.2020)

- Уналбаева, Д. К. Роль учета денежных средств в организациях [Текст] / Д. К. Уналбаева // Вестник университета Туран. — 2012. — № 3(55). — С.115–118.

- Учет денежных средств, хранящихся на текущем банковском счете [Электронный ресурс] // Helpiks. — 2017. — URL: https://helpiks.org/6–85350.html (дата обращения 03.01.2020)