В данной статье отмечается, что в условиях нестабильности мировой экономики, которая в прямой мере находит свое воздействие и на российскую экономику, проявлением чего является недостаток финансовых ресурсов, грамотная организация финансового процесса, и в частности бюджетного процесса требует пристального внимания, как на федеральном, так и на региональном и местном уровне. Муниципальным образованиям, фокусирующим основную деятельность в узком сегменте экономики, необходимо тщательным образом выстраивать бюджетные процессы, для планомерного формирования и распределения денежных фондов, необходимых для полноценного функционирования муниципального образования.

Ключевые слова: бюджетирование, муниципальные финансы, финансовые ресурсы, муниципальный бюджет, бюджетная сбалансированность.

This article notes that in conditions of instability in the global economy, which directly affects the Russian economy, which is manifested by a lack of financial resources, the competent organization of the financial process, and in particular the budget process, requires close attention, both at the federal and and at the regional and local level. Municipalities that focus their main activities in a narrow segment of the economy need to carefully build budgetary processes for the systematic formation and distribution of funds necessary for the full functioning of the municipality.

Keywords: budgeting, municipal finance, financial resources, municipal budget, budget balance.

Обеспечение муниципального бюджета необходимыми финансовыми ресурсами сохраняет свою актуальность. Следует отметить, что местное самоуправление должно опираться на прочный финансово-экономический фундамент и этот фундамент в основной своей части состоит из доходов местных бюджетов. В связи с этим, одной из острейших проблем, которые встают перед органами местного самоуправления, является проблемы в формировании доходной и расходной части бюджета в целях обеспечения его сбалансированности.

Муниципальный бюджет является важнейшим базисным элементом экономики местного самоуправления. Согласно статье 6 Бюджетного кодекса РФ под таковым понимается форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций местного самоуправления. В настоящее время можно констатировать, что роль и значение местных бюджетов значительно возрастают: исходя из условий развития местных бюджетов, их социальной направленности; с точки зрения права; по результатам анализа объемов, структуры и направлений финансовых ресурсов, которыми располагают органы местного самоуправления; с точки зрения задач, стоящих перед подведомственными им территориями [1].

Муниципальный бюджет состоит из двух частей: доходной части и расходной части бюджета. Местный бюджет является идеальным, если он сбалансирован, то есть все расходы осуществляются за счет поступивших средств — доходов. Если расходы бюджета превышают доходы, то образуется бюджетный дефицит. В обратном случае, когда доходы превышаю расходы возникает бюджетный профицит.

В части формирования доходов, можно выделить следующие проблемы при формировании доходов бюджета:

– неполноценное обеспечение бюджета местными налогами;

– высокая бюджетная зависимость от бюджета вышестоящего уровня [1].

В части расходования средств бюджета стоит отметить неэффективность расходования средств бюджета и отсутствие необходимого контроля за целевым расходованием бюджетных средств.

Задачи построения сбалансированных и устойчивых бюджетов муниципального уровня усложняются на современном этапе тем, что более половины муниципалитетов остаются высоко финансово зависимыми от вышестоящих бюджетов.

Также можно выделить следующие основные проблемы, возникающие в работе органов местного самоуправления района, не позволяющие оптимизировать расходы местных бюджетов:

– за местными бюджетами не закрепляются дополнительные источники доходов в случае принятия федеральных законов, увеличивающих объем расходных обязательств муниципальных образований;

– на федеральном уровне не принято решение о сокращении или отмене установленных льгот по местным налогам;

– субъекты Российской Федерации не компенсируют расходы местных бюджетов, возникающие в связи с недофинансированием переданных органам местного самоуправления государственных полномочий;

– сведения о налогоплательщиках и объектах налогообложения не направляются органам местного самоуправления; до сих пор не решён вопрос о разработке минимальных социальных стандартов.

Основная проблема, с которой сегодня сталкиваются руководители муниципального района — это постоянная нехватка средств не только на развитие, но и на текущие нужды [2].

Несмотря на проводимые ранее реформы, высокая финансовая зависимость муниципальных образований от поддержки государственных органов власти вышестоящих уровней остается самой важной проблемой, что обусловило изменение законодательства в следующих направлениях:

- Повышение бюджетной устойчивости и сбалансированности:

– установление единых нормативов отчислений от отдельных налоговых и неналоговых доходов в местные бюджеты;

– предоставление бюджетных кредитов не только субъектами РФ, но Федеральным казначейством из федерального бюджета;

– отмена федеральных льгот по местным налогам. В целях повышения доходов местных бюджетов продолжается работа по отмене федеральных льгот по местным налогам. При этом, отмене должны подлежать налоговые льготы, не оказывающие влияния на достижение одной из целей налоговой политики — стимулирования экономического роста, и не имеющие социального эффекта.

- Перераспределение полномочий между уровнями государственной власти и местного самоуправления, что более подробно рассматривалось выше. Передача полномочий от вышестоящего уровня бюджета реализуется давно в процессе «наделения органов местного самоуправления отдельными государственными полномочиями».

- Совершенствование системы планирования местных бюджетов. На всех уровнях проводится работа по формированию необходимой законодательной базы. Приоритетными критериями при формировании местных бюджетов стали: сбалансированность, максимальная структурированность расходов и программный формат, минимизация зависимости от коммерческого кредитования. Однако в ходе разработки проектов муниципальных программ возник ряд задач, которые пока не нашли однозначного решения.

В частности, это проблемы, которые касаются: включения в муниципальные программы расходов на содержание органов власти в формате «обеспечивающих подпрограмм»; проведения контрольно-счетным органом муниципального образования финансово-экономической экспертизы проектов муниципальных программ.

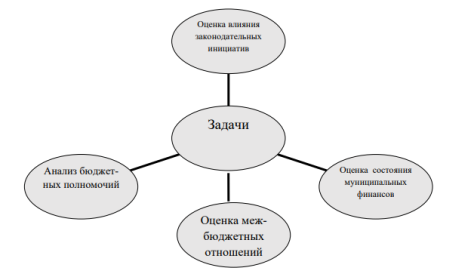

- Совершенствование порядка мониторинга местных бюджетов в целях оценки влияния законодательных инициатив, состояния муниципальных финансов, оценки межбюджетных отношений — предоставление информации в разрезе видов муниципальных образований, в том числе учет новых видов муниципальных образований: городской округ с внутригородским делением, внутригородской район, городское поселение и сельское поселение (рис. 1) [5].

Рис. 1. Мониторинг муниципальных бюджетов

На данном этапе взаимосвязь распределения вопросов ведения и экономических основ местного самоуправления: имущества и финансов — находится в стадии трансформации. Диспропорция количественных показателей постепенно сглаживается, изменения вызваны объективными причинами, формирующими качественные факторы, которые и влияют на организацию муниципальных финансов. На данном этапе остро стоят вопросы бюджетной децентрализации и фактического существования муниципальных финансов.

Сокращение доли доходов и расходов местных бюджетов в консолидированном бюджете страны говорит о том, что фактически централизация власти уже состоялась, это свидетельствует о нарушении основной функции публичных финансов — аллокационной, что в свою очередь может привести к большим издержкам упущенных возможностей: в начале затраты на выстраивание системы местных бюджетов, местного самоуправления, теперь затраты на ее сокращение, плюс издержки на преодоление неудовлетворенности граждан публичной властью — все это приводит в итоге к снижению эффективности публичных финансов [4].

На наш взгляд, нецелесообразно на данном этапе отказываться от системы местного самоуправления, следует продолжить реформирование, принять на государственном уровне государственную концепцию развития муниципаль- ных финансов и программу развития местного самоуправления.

К основному отличительному признаку современных муниципальных финансов обоснованно можно отнести тот факт, что они в основном представлены местными бюджетами, которые за последнее десятилетие, несмотря на законодательные новации и проводимые реформы, остаются в кризисной ситуации. Это вынуждает федеральные власти предпринимать шаги по усилению финансового контроля и дисциплины для обеспечения сбалансированности местных бюджетов, снижения рисков неисполнения первоочередных расходных обязательств в условиях экономического кризиса.

Расширение программно-целевых методов управления муниципальными финансами и разработка новой Государственной программы развития местного самоуправления может стать эффективной стратегической мерой не только выхода из кризиса, но и обеспечения экономического роста в целом в стране.

В качестве направлений решения указанных проблем стоит предложить наращиванием доходной базы местного бюджета за счет роста налоговых и неналоговых поступлений. В целях увеличения объема налоговых поступлений от местных налогов необходимо проведение органами местного самоуправления работы по выявлению собственников имущества и земельных участков, не оформивших имущественные права в установленном порядке, а также разъяснительной работы с физическими лицами, которые являются потенциальными плательщиками налога на имущество физических лиц. Так же, создание благоприятных условий для развития малого и среднего бизнеса поможет увеличить налоговые сборы с предпринимателей и юридических лиц. В качестве направлений повышения неналоговой составляющей местного бюджета рекомендуется повысить эффективность использования государственного имущества, находящегося в собственности у муниципального района [3].

Для этого стоит ввести некоторые меры по бюджетному администрированию:

1) приостановление операций по счетам в банке и переводов электронных денежных средств организаций и индивидуальных предпринимателей в случае несвоевременной уплаты платежей за использование муниципального имущества и несвоевременное предоставление расчетов по уплате таких платежей;

2) увеличение размеров пени за несвоевременную уплату платежей за пользование муниципальным имуществом;

3) увеличение размеров штрафов за несвоевременное предоставление расчетов по уплате платежей за пользование муниципальным имуществом.

На наш взгляд данные мероприятия позволят укрепить финансовую самостоятельность муниципального образования в перспективе

Литература:

- Вагин, В.В., Гаврилова, Н.В., Шаповалова, Н. А. Практика бюджетирования в деятельности муниципальных органов власти/В. В. Вагин, Н. В. Гаврилов, Н. А. Шаповалова // Власть.– 2015. — 447 с.

- Гришунина, И.А., Яшина, Н. И. Совершенствование теоретических и практических основ оценки финансового состояния и качества управления бюджетами в целях повышения эффективности управления финансовыми ресурсами территории/ И. А. Гришунина, Н. И. Яшина// Финансы и кредит — 2016. — 417 с.

- Кривоносова, Н. Я. Сущность местных (муниципальных) финансов: теоретико-методологический аспект /Н. Я. Кривоносова //Сибирская финансовая школа. — 2017. — 382 с.

- Левина, В. В. Управление муниципальными финансами / В. В. Левина, В. А. Яговкина. — Москва: Дело, 2016. — 405 с.

- Проблемы дифференциации бюджетной обеспеченности муниципальных образований Вайчулис Т. Б. Вопросы экономических наук. 2014. — 576 с.

- Развитие бюджетных отношений на муниципальном уровне /С. Н. Рукина// Финансовые исследования. — 2016. — 566 с.