Экономическая ситуация, сложившаяся последние несколько лет, негативно повлияла на банковское кредитование субъектов малого и среднего предпринимательства. Существенным условием устойчивого развития Тюменской области является обеспечение малого и среднего бизнеса дополнительными финансовыми ресурсами в форме доступных банковских кредитов.

Ключевые слова: малое и среднее предпринимательство, устойчивое развитие, новая индустриализация экономики, банковское кредитование субъектов МСП, просроченная задолженность, кредитный риск.

Наличие и устойчивое развитие сектора малого и среднего предпринимательства является важным условием для устойчивого развития региональной экономики. Эффективное функционирование малого и среднего бизнеса позволяет региону решать ряд таких стратегических вопросов, как повышение благосостояния населения, производство новых товаров и услуг, создание новых рабочих мест.

Субъекты малого и среднего предпринимательства являются более маневренными и мобильными чем крупные компании в связи с их адаптивностью к изменяющимся внешним условиям формирования новой индустриализации экономики региона. Исходя из ограниченного количества имеющихся ресурсов, малые и средние организации выступают инициаторами ускорения разработки и внедрения новых технологий и инноваций. Таким образом, субъекты малого и среднего предпринимательства играют важную роль в процессе новой индустриализации экономики региона.

На скорость и эффективность развития малых и средних организаций существенно влияет уровень доступа к дополнительному финансированию, финансово-банковским продуктам. Анализ банковского кредитования субъектов МСП в Тюменской области отражает значительную динамику процесса за последние десять лет (рисунок 1).

Рис. 1. Объем кредитов, предоставленных субъектам МСП в 2010–2019 гг., банковскими организациями в Тюмнской области (млн.руб.) Источник: составлено автором по [3]

По данным рисунка видно, что в период с 2010 по 2014 гг., объемы банковского кредитования субъектов МСП в Тюменской области стабильно нарастали. Экономические санкции против России и последовавший за ними кризис повлияли и на Тюменскую область, изменили движение тренда и спровоцировали резкое снижение объемов банковского кредитования субъектов малого и среднего предпринимательства в 2015–2017 гг. Минимального значения объемы банковского кредитования субъектов МСП в Тюменской области были зафиксированы в начале 2017 года, когда объем банковского кредитования сократился на 57 % к значению показателя 2014 года, что показывает даже более катастрофичное влияние экономического кризиса на объем кредитования в регионе, чем в целом по стране.

Анализируя объем кредитов, предоставленных субъектам малого и среднего предпринимательства в Тюменской области, следует сказать, что наблюдается увеличение показателей после резкого его падения за 2015 год, на что также повлияли экономические и политические потрясения, отразившихся не только на многих сферах экономики России в 2015 году, но и на экономике Тюменской области.

Всего с 2010 года рост кредитования МСП на начало 2019 составляет около 116 %. До начала 2015 года наблюдался устойчивый рост объемов кредитов, предоставленных субъектам малого и среднего предпринимательства в Тюменской области, что положительно влияло на экономический рост региона. На данный момент, на начало 1019 года объем кредитования выходит на уровень начала 2012 года, при этом ещё существенно недотягивая до предкризисного состояния на начало 2014 года, составляя всего 63 % от тех показателей.

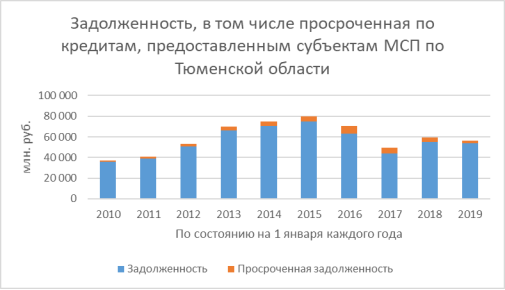

Ситуацию по кредитованию субъектов МСП в регионе также характеризует динамика задолженности, в том числе просроченной, по банковским кредитам (рисунок 2).

Рис. 2. Задолженность, в том числе просроченная по кредитам, предоставленным субъектам МСП в 2010–2019 гг., банковскими организациями Тюменской области (млн руб.) Источник: составлено автором по [3]

В целом, динамика задолженности повторяет изменения по объемам банковских кредитов, предоставленных, субъектам малого и среднего предпринимательства.

Анализируя уровень задолженности по кредитам, предоставленным субъектам малого и среднего предпринимательства в Тюменской области с 2010 года произошёл рост на 50 процентов, при этом рост просроченной задолженности составил 56 процентов, то есть просроченная задолженность изменилась в таком же объеме как и всего задолженность, что говорит об отсутствии роста кредитного риска у банковских организаций при кредитовании субъектов МСП на данный момент. Наибольший объем просроченной задолженности пришёлся на начало 2016 года, на что повлияла экономическая нестабильность, пик которой пришёлся на 2015 год. С 2017 года наблюдается тренд к снижению объемов просроченной задолженности, но для того, чтобы проанализировать полную картину необходимо рассчитать соотношение показателей.

Таблица 1

Доля просроченной задолженности по банковским кредитам субъектов МСП вТюменской области в 2010–2019гг.

|

Показатель |

По состоянию на 1 января каждого года | |||||||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 | |

|

% |

4,9 |

4,6 |

4,7 |

5,8 |

6,2 |

6,9 |

11,3 |

13,1 |

7,8 |

5,1 |

Источник: составлено автором по [3]

Анализ динамики доли просроченной задолженности по банковским кредитам субъектам малого и среднего предпринимательства показал, что до 2017 года доля просроченной задолженности по банковским кредитам субъектов малого и среднего предпринимательства постепенно росла, существенно возрастая в кризисные годы. И с 2017 года происходит снижение доли просроченной задолженности до предкризисного уровня.

Наибольшая доля просроченной задолженности за 2010–2019 года была зафиксирована на начало 2017 год, при наименьшем за рассматриваемый период уровне задолженности, что говорит о наибольшем уровне кредитного риска на тот период времени, сейчас же ситуация стабилизировалась и вышла на приемлемый предкризисный уровень.

Сложившаяся экономическая ситуация существенно повлияла на увеличение потребности у субъектов малого и среднего предпринимательства в заёмных финансовых ресурсах, и банковское кредитование выступает доступным инструментом привлечения средств. На данной стадии экономического развития важно нарастить объемы банковского кредитования субъектов малого и среднего предпринимательства, для обеспечения устойчивого развития экономики Тюменской области.

Литература:

- Амирова М. А., Хасенов К. Б. Зарубежный опыт развития и поддержки малого и среднего предпринимательства. / Современные тренды развития стран и регионов — 2018: материалы международной научно-практической конференции. / отв. Ред. О. В. Ямова. — Тюмень: ТИУ.- 2019.- 176–179 с.

- Байбусинова Г. К. Развитие инфраструктуры инновационного предпринимательства Цифровая экономика и ее роль в управлении современными социально-экономическими отношениями / Современные тренды развития стран и регионов — 2018: материалы международной научно-практической конференции. / отв. Ред. О. В. Ямова. — Тюмень: ТИУ.- 2019.- 180–184 с.

- Кредиты, предоставленные субъектам малого и среднего предпринимательства (в целом по Российской Федерации): официальный сайт Центрального Банка Российской Федерации (Банка России) — Режим доступа: https://www.cbr.ru/statistics/pdko/sors/retro/ (дата обращения: 30.03.2019).