В статье рассмотрены теоретические аспекты и особенности функционирования внутреннего контроля на предприятиях оптовой торговли. Перечислены основные цели внутреннего контроля и этапы, из которых он состоит. Проанализированы ключевые трудности и препятствия при функционировании эффективного внутреннего контроля на предприятиях оптовой торговли. Предложена модель разработки системы внутреннего контроля на предприятиях оптовой торговли.

Ключевые слова: оптовая торговля; внутренний контроль; система управления; контроль.

The article discusses the theoretical aspects and features of the functioning of internal control at the wholesale trade enterprises. Lists the main objectives of internal control and the stages of which it consists. The key difficulties and obstacles in the functioning of effective internal control at the wholesale trade enterprises are analyzed. A model for developing an internal control system at wholesale enterprises has been proposed.

Keywords: wholesale; internal control; control system; control.

Роль контроля в качестве одной из функций управления предприятием в условиях рыночной экономики значительно возрастает. В условиях жесткой конкуренции большего добивается предприятие, которое может достичь поставленных целей с минимальными затратами. На предприятии это осуществимо путем введения хорошо налаженной системы внутреннего контроля [3].

Внутренний контроль на предприятия оптовой торговли выполняется в рамках отдельных некорпоративных организаций органами управления и структурными подразделениями, и здесь он формируется как «внутренний аудит», «ревизионная комиссия», «внутренний контроль». Для таких хозяйствующих субъектов внутренний контроль организуется руководством и собственниками самостоятельно. При этом затраты на его организацию должны быть оправданы. Регламенты для создания внутреннего контроля в настоящий момент отсутствуют [1].

Растущий интерес к внутреннему аудиту был обусловлен рядом факторов. Во-первых, его можно поддерживать за счет внутренних ресурсов организации, и он дает полезную информацию менеджерам. Во-вторых, институт внешнего аудита в последние годы дал серьезные сбои. В-третьих, наличие в организации корпоративного или внутреннего контроля, одним из вариантов которого может быть внутренний аудит, повышает инвестиционную привлекательность организации и позволяет упорядочить структуру и организацию бизнес-процессов [1].

Под системой внутреннего контроля, которая должна быть повсеместно разработана и осуществляться, с нашей точки зрения, следует понимать совокупность субъектов, объектов и средств контроля, взаимодействующих как единое целое в целях обеспечения соблюдения политики организации и эффективного ведения хозяйственной деятельности, а также оценки состояния объекта, контроля и выработки регулирующих мер. При разработке системы внутреннего контроля преследуется достижение следующих целей, а именно, обеспечение надежности и полноты информации, соответствия законодательству, экономичного использования ресурсов, сохранности активов, достижения организацией поставленных целей и задач [2].

С позиции правового регулирования закон «О бухгалтерском учете» № 402-ФЗ выступает как нормативный акт, закрепляющий объекты внутреннего контроля. Статьей 19 «Внутренний контроль» Закона 402-ФЗ установлено, что: «Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни» [4].

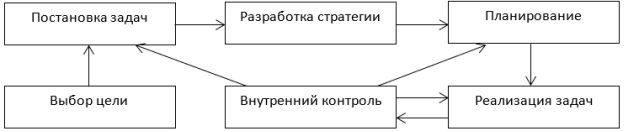

Взаимосвязь внутреннего контроля с различными этапами деятельности предприятия оптовой торговли можно отобразить графическим образом на рисунке 1.

Рис. 1. Система взаимосвязи внутреннего контроля с различными этапами деятельности предприятия оптовой торговли [5]

Процесс внутреннего контроля включает в себя достижение следующих целей:

– предупреждение совершения незаконных и экономически неэффективных действий руководства предприятия на стадии разработки и принятия управленческих решений;

– предупреждение отклонения хозяйственной деятельности предприятия от нормативов и установленных планов;

– определение фактического состояния предприятия, его финансовой устойчивости и экономической безопасности;

– контроль функционирования бизнес-процессов на предприятии и оценка их эффективности;

– анализ, выявления и диагностика проблем, возникающих из-за смены состояния внутренней и внешней среды предприятия;

– оценка качества осуществления управленческого учета;

– экспертная оценка стратегических решений при управлении предприятием.

Процесс построения системы внутреннего контроля на предприятиях оптовой торговли состоит из следующих этапов [7]:

– определение стратегии бизнеса;

– определение задач контроля;

– определение объектов контроля;

– формирование процедур контроля, субъектов и организационной структуры контроля, отчетности;

– разработка положений, нормативов, стандартов и других документов системы качества внутреннего контроля.

Исходя из характеристики целей внутреннего контроля на предприятии оптовой торговли, можно сделать заключение, что данный процесс один из основных в управленческой системе, поскольку способствует оптимизации и выполнению других функций менеджмента.

На сегодняшний день, функция внутреннего контроля сталкивается с проблемами следующего характера [6]:

– возможная неэффективность действующей нормативно-правовой базы, занимающейся регулированием внутреннего аудита;

– отсутствие опыта у аудиторов и недостаточное количество квалифицированных кадров для проведения внутреннего контроля на предприятии;

– стандарты контроля недействительны при изменении правил управленческого учета;

– несогласие собственников бизнеса выделять затраты и финансовые/кадровые ресурсы на проведение тщательного внутреннего контроля;

– нарушение системы контроля со стороны сотрудников предприятия оптовой торговли;

– злоупотребление системой контроля со стороны руководства, которым выгодно иметь нецелесообразные показатели;

– нерациональность контроля во время нереальных показателей или целей стратегического отдела;

– отсутствие автоматизации процесса внутреннего контроля на предприятиях оптовой торговли.

Несмотря на эти трудности, функция внутреннего контроля выступает системообразующим фактором развития эффективности системы управления на предприятиях оптовой торговли. При помощи данного инструмента возможна оптимизация внутренних бизнес-процессов, способствование разработке верных управленческих решений и предупреждение в случае вероятности наступления рисков.

Для организации системы внутреннего контроля на предприятиях оптовой торговли, где будут устранены основные недостатки, необходимо, чтобы все процедуры контроля обязательно соответствовали рискам деятельности ритейловых компаний, которые должны быть определены с целью их минимизации.

Так, для управления рисками на предприятиях оптовой торговли необходимо разработать методику для выявления и оценки рисков. При помощи данной методики будет определение областей повышенного риска, а также оценка по определению значения и уровня рисков. Далее необходимо разработать меры по предупреждению или же уменьшению риска и меры, направленные по возмещению ущерба от этих потенциальных и возможных рисков.

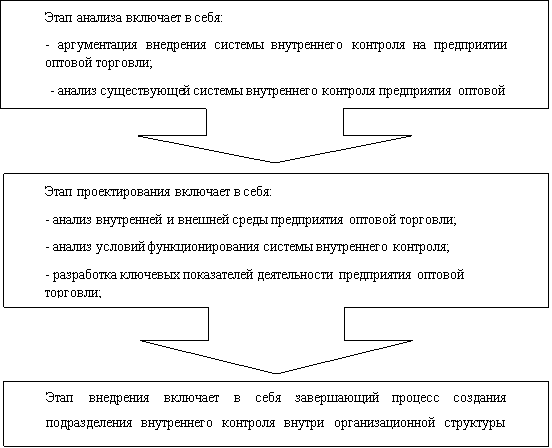

Рис. 2. Модель внедрения системы внутреннего контроля на предприятии оптовой торговли

На этапе внедрения системы внутреннего контроля предприятия оптовой торговли риски могут иметь большую погрешность, поэтому необходимо рассчитать их уровень искажения с помощью определения условий этих искажений. Такими условиями являются:

– высокая степень вмешательства руководства в процесс определения и учета доходов, и расходов компании;

– высокая степень ручного труда при сборе информации о доходах и расходах предприятия;

– нестандартные ситуации при учете доходов и расходов предприятия.

В ходе осуществления внутреннего контроля за доходами и расходами предприятия оптовой торговли составляется тест-оценка надежности СВК за доходами и расходами на предприятии оптовой торговли (таблица 1).

Таблица 1

Тест-оценка надежности СВК за доходами ирасходами на предприятии оптовой торговли

|

№ |

Содержание вопроса |

Вариант ответа |

Уровень оценки |

Отметки аудитора | |

|

№п/п |

|

|

|

| |

|

|

|

Да |

Нет |

|

|

|

1 |

Есть ли на фирме служба внутреннего контроля? |

хX | |||

|

2 |

Осуществляется ли в компании внутренний контроль? |

X | |||

|

3 |

Осуществлялась ли инвентаризация доходов и расходов авиапредприятия? |

X | |||

|

4 |

Имеет ли специалист СВК (главный бухгалтер) высшее образование? |

Х | |||

|

5 |

Обеспечен ли бухгалтер нужными инструкциями? |

X | |||

|

6 |

Имеется ли должностная инструкция для главного бухгалтера и других лиц управленческого персонала? |

X | |||

|

7 |

Сверяет ли бухгалтер остатки регистров на конец периода с показателями отчетности? |

X | |||

|

8 |

Имеются ли образцы подписей должностных лиц, которые уполномочены подписывать отчетность? |

X | |||

|

9 |

Имеется ли приказ о создании инвентаризационной комиссии? |

X | |||

|

10 |

Прописаны ли в учетной политике способы отражения выручки списания расходов, определения себестоимости? |

X | |||

|

11 |

Есть ли в авиапредприятии график документооборота? |

X | |||

|

12 |

В организации есть регистры бухгалтерского и налогового учета доходов, и расходов? |

X | |||

|

13 |

Исправления в бухгалтерском и налоговом учете доходов и расходов авиапредприятия обоснованы? |

X | |||

|

14 |

Бухгалтерский и налоговый учет доходов и расходов авиапредприятия ведется автоматизировано? |

X | |||

|

15 |

Отчетность составляется с учетом норм законодательства РФ? |

X | |||

Таким образом, внедрение системы внутреннего контроля на предприятиях оптовой торговли позволяет организовать наиболее полный, основательный и эффективный контроль за расходованием полученных доходов в ходе своей коммерческой деятельности, увеличить финансовую устойчивости компании, проверить правильность ведения бухгалтерского учета доходов и расходов предприятия.

Литература:

1. Бардина И. В., Затолокин С. В. Сущность и значение финансового контроля в системе управления хозяйствующих субъектов // Вестник ГУУ. 2015. № 3.

2. Дьяконова О. С. Внутренний аудит в системе внутреннего контроля // Вестник ГУУ. 2015. № 8.

3. Дьяконова, Рогуленко, Пономарева: Внутренний аудит. (Учебник для бакалавров) 2016. № 280.

4. Коське М. С., Воюцкая И. В., Мишучкова Ю. Г. Внутренний контроль в обеспечении достоверности и минимизации рисков искажения бухгалтерской (финансовой) отчетности // Международный бухгалтерский учет. 2016. № 24 (414).

5. Макаренко С. А. Сущность и принципы организации внутреннего контроля в организациях оптово-розничной торговли // Международный бухгалтерский учет. 2012. № 46.

6. Петракова Н. И. Проблемы и перспективы развития внутреннего контроля на предприятии // Молодой ученый. — 2018. — № 13.

7. Федоренко И. В. Организация внутреннего контроля на предприятиях // Решетневские чтения. 2017. № 21–2.