В современных условиях существуют предприятия, которые занимаются производством и продажей товаров, а так же предприятия, которые повышают стоимость жизни потребителей посредством разнообразия нематериальных активов, которые они предоставляют. Данная продукция и называется услугой.

Услуга – это результат непосредственного взаимодействия исполнителя и потребителя, а также собственной деятельности исполнителя по удовлетворению потребности потребителя»[1].

Большая часть услуг выполняется людьми, поэтому клиент и человек, оказывающий услугу, постоянно взаимодействуют друг с другом. Проблемы взаимоотношений, восприятия потребителей, а также непостоянство качества оказанных могут привести к тому, что результат не устроит потребителя. Услуги в своем большинстве не поддаются стандартизации в связи с разнообразием потребностей клиентов, поэтому алгоритм предоставления услуги определяется руководством и персоналом предприятия сферы сервиса.

Сфера сервиса состоит из ряда отраслевых групп. Различия между ними определяются социально-экономической сущностью тех или иных услуг, характером производственных процессов, их связью с сопряженными отраслями народного хозяйства. Сфера услуг автосервиса в настоящее время играет важную роль в поддержании и повышении жизненного уровня населения. Значение данной отрасли возрастает по следующим причинам:

Во-первых, важной функцией сферы услуг автосервиса являет экономия времени потребителей, и увеличение свободного времени для самообразования, отдыха, работы.

Во-вторых, автосервисные предприятия выполняют функцию поддержания и восстановления потребительских свойств автомобилей, находящихся в пользовании граждан.

Рынок автосервиса является наиболее динамичным сектором развития рынка бытовых услуг. Постоянно растет количество предприятий, которые предоставляют специализированные и комплексные услуги автосервиса. При этом качество оказываемых услуг, различия в ценовой политике, влияние рынка автосервсных предприятий на развитие смежных рынков, например, рынка автотранспорта, дорожной отрасли и т.п. привлекает внимание, как общества, так и государства к вопросам развития предприятий автосервиса.

Этот сектор бытового обслуживания населения динамично развивается, однако остается очень молодым и испытывает ряд серьезных проблем.

Модернизация является ключевым фактором развития рынка автосервисных предприятий, рынок, в свою очередь, является важнейшим фактором модернизации.

В связи с тем, что модернизация – это развитие и, соответственно, обновление, то необходимо исследовать изменения, которые происходят на рынке автосервисных предприятий, в частности на рынке автосервисных предприятий Самарского региона.

Сфера обслуживания автомобилей напрямую связана с ситуацией в области автомобилестроения: от последней в частности зависит выбор автомобильных брендов, подбор мест для создания предприятия сервиса, разработка перечня услуг и формирование ценовой политики.

Автомобильная промышленность является ведущей отраслью отечественного машиностроения, определяющей экономический и социальный уровень развития страны.

Ситуацию в российской автомобильной промышленности в последние несколько лет можно охарактеризовать как неоднозначную. С одной стороны, происходил бурный рост рынка, вызванный, в том числе, ростом покупательской способности населения, развитием потребительского кредитования и укреплением национальной валюты. С другой стороны, постоянно сокращалась доля отечественных производителей на автомобильном рынке при одновременном усилении конкуренции внутри ценовых сегментов.

Прогнозируя рост автомобильного рынка и изменение предпочтений потребителей, в Российской Федерации с 2005 года для привлечения инвестиций иностранных автопроизводителей был введен режим «промышленной сборки», предусматривающий поэтапную локализацию производства автомобильной техники и компонентов на территории России. В результате часть прямого импорта автомобильной техники была замещена продукцией, произведенной в Российской Федерации.

Однако приход ведущих иностранных автопроизводителей, ввиду малого объема требуемых по законодательству минимальных производственных мощностей (25 тыс. автомобилей в год), не сформировал предпосылок для создания экономически оправданных современных производств автокомпонентной отрасли.

Результаты государственной политики по привлечению иностранных инвестиций в автомобильную промышленность, положительные, в первую очередь, для конечных потребителей, оказались недостаточными для её полноценного развития. В связи с чем, Правительственной комиссией по повышению устойчивости развития российской экономики 10 ноября 2009 г. было принято решение о разработке программы развития автомобильной промышленности России на период до 2020 года.

В целом разработка конкурентной стратегии предприятий сферы автосервиса должно базироваться на основе Стратегии развития автомобильной промышленности России на период до 2020 года.

Структура сферы обслуживания автомобилей после запуска в России полномасштабных производств мировых автогигантов достаточно сильно может измениться, т.к. вслед за конвейерами в Россию переедут производители автокомпонентов, а затем и иностранные сервисные центры, специализирующиеся на послепродажном обслуживании.

Основной целью государственной политики Российской Федерации по развитию национальной автомобильной промышленности на период до 2020 года является максимизация добавленной стоимости по всем переделам цепочки создания автотранспортных средств в России при достаточном выборе и качестве продукции автомобилестроения.

В соответствии с основными положениями «Транспортной стратегии до 2020 г.» [2], реализация транзитного потенциала и повышение конкурентоспособности транспортной системы РФ будет способствовать формированию в России транспортной инфраструктуры мирового уровня и созданию прочной основы для успешной интеграции России в мировую транспортную систему и изменению роли транспортной отрасли в формировании валового национального продукта.

К 2020 году объём производства автомобильной техники в стране, по прогнозам экспертов, должен составить более 9,5 млн. штук, в том числе грузовых автомобилей 680 тысяч штук, автобусов 140 тысяч штук, легковых автомобилей около 5,1 млн. штук. При этом количество легковых автомобилей, приходящихся на тысячу жителей России, возрастёт со 188 штук в 2006 году до 350 штук в 2020 году. К тому времени автомобильная промышленность России должна стать конкурентоспособной отраслью в условиях глобального рынка. Сегодня же в мировом выпуске автомобилей доля российского автомобилестроения составляет лишь 2,2%.

Транспортная стратегия до 2020 года предполагает, что через 15 лет на 10 российских семей будет приходиться 8 автомобилей. Кроме того, сократится число дорог, не соответствующих техническим требованиям – с 63 до 50 процентов. Предполагается также, что к этому времени значительно возрастет и подвижность населения. Если сейчас в среднем каждый человек за год проходит или проезжает около 4 тысяч километров, то к 2020 году этот показатель возрастет уже до 6 тысяч километров.

Состояние автомобиля, находящегося на дороге, не менее важно, чем профессионализм его водителя. Ежегодно, по статистике, на дорогах России погибает население небольшого города (35 тыс. человек). Такое положение обусловлено и ослабленным контролем за тем, какой транспорт выходит на дорогу, каково его техническое состояние.

По данным статистики, половина автопарка страны – машины старше 10 лет (50 %). Автомобилей возрастом от 5 до 10 лет – 30,5%; от 0 до 5 лет – 19,5%. В создавшихся условиях актуальным становится вопрос о своевременном и качественном техническом обслуживании и ремонте автотранспорта.

Определяющими условиями увеличения срока службы и повышения производительной работы автотранспортных средств являются их грамотная эксплуатация и техническое обслуживание.

По статистике, в последнее время число личных легковых автомобилей в Самарском регионе увеличивается ежегодно на 15-20%. Это связано, прежде всего, с повышением уровня достатка граждан, а также с особенностями географического положения области. Соответственно такими же темпами растет спрос на услуги центров автосервиса и авторемонтных мастерских. Именно поэтому количество предприятий автосервиса в регионе увеличивается ежегодно.

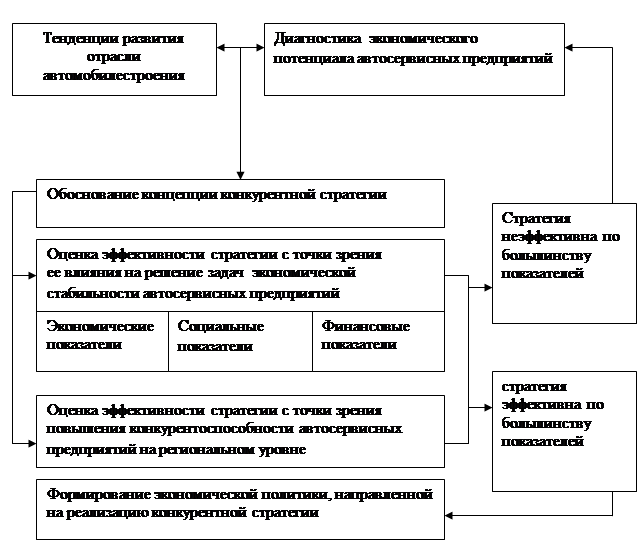

Конкурентная стратегия автосервисных предприятий предопределяет не только положительную тенденцию основных экономических показателей развития, но и обеспечивает предприятию конкурентоспособность на региональном рынке, позволяет ей выгодно отличаться по определенным признакам от своих «конкурентов» (рис. I).

Модернизация страны и общества приводит к трансформации транспортной системы. Развитие российской экономики, рост потребительского спроса, активное развитие определенных сегментов бизнеса, проникновение на российский рынок зарубежных брендов, изменения в структуре собственности транспортных предприятий и т.д., – все это влечет за собой как ответную реакцию на происходящее − потребность в предприятиях автосервиса, и, соответственно, быстрое развитие рынка автосервисных предприятий. Автосервисные предприятий ориентируются на определенную аудиторию, находят свою нишу на рынке Самарского региона, т.е. происходит сегментация рынка по различным параметрам.

Рис. 1. Алгоритм обоснования стратегии автосервисных предприятий

Основная проблема рынка автосервисных предприятий Самарского региона заключается в том, что он, несмотря на активно внедряемые технические новшества, по прежнему остается нецивилизованным в силу дефицита информационной открытости этого рынка и непроработанности вопросов общего организационного характера.

Литература:

1. Карнаухова В.К.. Краковская Т.А. Сервисная деятельность, - М., Ростов-на-Дону: МАРТ, 2006. – 256 с.

2. Приказ министра транспорта РФ №45 от 12 мая 2005г. «Об утверждении Транспортной стратегии РФ на период до 2020 года».