В данной статье представлено различные определения понятия «финансы». Рассмотрены различные виды финансовых отношений. Определена роль финансов в достижении целей предприятий.

Ключевые слова: предприятие, финансы, финансовые отношения, финансовые ресурсы, денежные средства.

В сложной экономической системе любое предприятие является самостоятельным хозяйствующим субъектом, который создается с целью удовлетворения потребностей общества, получения прибыли и приращения капитала.

Предприятия являются юридическими лицами и соответствуют следующим признакам:

- Имеют обособленное имущество, приобретают и осуществляют от своего имени имущественные и неимущественные права, несут соответствующие обязанности;

- Имеют самостоятельный баланс и расчетный счет в банке, и пр.

Содержание их хозяйственной деятельности представляет собой организацию производства и реализации продукции, выполнение работ, либо оказание услуг.

В ходе предпринимательской деятельности между организациями возникают хозяйственные связи и финансовые отношения, связанные с организацией производственного процесса, формированием финансов и осуществлением инвестиционной деятельности. Материальной основой финансовых отношений выступают денежные средства. Именно при их движении благодаря взаимным расчетам между компаниями и возникают фонды денежных средств, именуемые финансами. В этом и заключается актуальность данной проблематики.

Финансы предприятий — это денежные отношения, которые возникают при формировании и использовании основного, оборотного капитала и фондов денежных средств компаний [3, с. 12].

Н. А. Алексеева характеризует финансы предприятия как экономические и денежные отношения, которые появляются в результате денежного оборота и возникающих на основании этого потоков денежных средств, связанных с функционированием на предприятии капиталом.

М. В. Чараева утверждает, что финансы:

1) являются неотъемлемой частью системы финансовых отношений;

2) отражают процессы возникновения и распределения доходов компаний, относящихся к разным отраслям экономики;

3) имеют тесную связь с предпринимательской деятельностью [1, с. 217].

Финансовые отношения появляются в том случае, когда собственные средства фирмы формируются за счет привлечения заемных источников финансирования, а доходы, полученные в результате этой деятельности, используются на ее дальнейшее развитие.

В зависимости от экономического содержания финансовые отношения группируют по объектам отношений:

– финансовые отношения между учредителями — имеют место при создании организации, когда формируется ее уставный капитал;

– между предприятиями и фирмами, которые помогают наладить производство и реализацию продукции;

– отношения между подразделениями компании — здесь подразумевается взаимодействие их друг с другом в ходе распределения финансов по производственным участкам, распределения полученной прибыли, отслеживание состояния оборотных средств;

– между фирмой и ее работниками — включает в себя использование финансов для выпуска акций и облигаций, для выплаты по ним процентам, для финансирования трудовой деятельности, удержания НДФЛ, и пр;

– между предприятием и головной компанией — данный вид финансовых отношений имеет место внутри крупных холдингов, союзов и промышленных групп;

– между компанией и государственной финансовой системой — такие отношения возникают при уплате в государственный бюджет предприятиями налогов и других обязательных платежей, при получении налоговых льгот, оплате штрафных санкций, при государственном финансировании;

– между предприятием и банками [4, с. 237].

Итак, как уже говорилось, основой любых финансовых отношений, которые возникают между предприятиями и их контрагентами, является движение денежных средств. Благодаря движению денежного потока формируется уставной капитал компании, происходит постоянный кругооборот финансов, формируются и используются денежные фонды различного назначения.

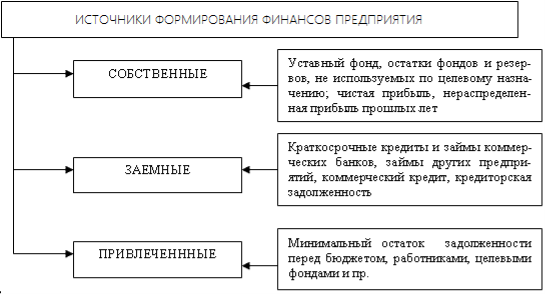

Собственный капитал предприятия строится на основании: уставного, резервного, добавочного капитала, амортизационных отчислений, полученной нераспределенной прибыли, и пр.

Рис. 1. Источники формирования финансовых ресурсов предприятия [2, с. 130]

Заемные источники финансовых ресурсов представляют собой: полученные банковские, бюджетные кредиты или коммерческие кредиты, а также кредиторскую задолженность, которая постоянно находится в обороте, и т. д.

Привлеченные источники финансов — это денежные средства предприятия, состоящие из: его дебиторской задолженности, государственных субсидий, долгов компании по выплате налогов, обязательства по трудовым соглашениям, и пр [3, с. 7].

Таким образом, финансы могут поступать предприятию с помощью взносов учредителей, полученной прибыли, кредитных банковских ресурсов, инвестирования, прочих доходов и т. д. Основной производственной финансово-экономической задачей любой компании является обеспечение ее финансового равновесия, т. е. достижение баланса между доходами и расходами с целью обеспечения производственных процессов.

Финансы предприятий играют огромную роль в достижении целей предприятий.

Роль финансов в достижении различных целей предприятия заключается в получении и максимизация прибыли предприятия, также они оптимизируют источники формирования финансовых ресурсов. Финансы обеспечивают денежную устойчивости предприятия, в том числе использование различных механизмов защиты от предпринимательских рисков (страхование, хеджирование, создание финансовых резервов), они создают инвестиционную привлекательность и несут ответственность за ведение и результаты финансово-хозяйственной деятельности [5, с. 171].

Таким образом можно сделать следующий вывод, финансы предприятия — это денежные отношения, которые возникают при формировании и использовании основного, оборотного капитала и фондов денежных средств компаний. Финансовые отношения появляются в том случае, когда собственные средства фирмы формируются за счет привлечения заемных источников финансирования, а доходы, полученные в результате этой деятельности, используются на ее дальнейшее развитие. Основой любых финансовых отношений, которые возникают между предприятиями и их контрагентами, является движение денежных средств. финансы могут поступать предприятию с помощью взносов учредителей, полученной прибыли, кредитных банковских ресурсов, инвестирования, прочих доходов и т. д. Основной производственной финансово-экономической задачей любой компании является обеспечение ее финансового равновесия, т. е. достижение баланса между доходами и расходами с целью обеспечения производственных процессов. Роль финансов в достижении целей предприятия велика, так как без финансов не существовало бы предприятие.

Литература:

- Абдукаримов, И. Т. Анализ финансового состояния и финансовых результатов предпринимательских структур: Учебное пособие / И. Т. Абдукаримов, М. В. Беспалов. — М.: НИЦ Инфра-М, 2016. — 214 с.

- Акуленко, Н. Б. Экономический анализ: Учебное пособие / Под ред. Н. Б. Акуленко и В. Ю. Гарновой — М.: НИЦ ИНФРА-М, 2013. — 157 с.

- Владыкин, А. А. Финансовый анализ как инструмент эффективного управления бизнес-процессами в хозяйствующих субъектах / Интернет-журнал \«Науковедение\", Вып. 2 (21), 2014.

- Гарнов, А. П. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник — М.: НИЦ ИНФРА-М, 2016. — 365 с.

- Климова, Н. В. Экономический анализ: Учебное пособие. — М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. — 287 с.

- Клишевич, Н. Б. Экономический анализ: Учебное пособие / Н. Б. Клишевич, Н. В. Непомнящая и др. — М.: НИЦ ИНФРА-М; Красноярск: Сибирский федеральный ун-т, 2013. — 192 с.