Рассмотрена экономическая сущность дебиторской задолженности и ее возникновение в современных условиях хозяйствования. Приведена ее классификация по различным признакам.

Ключевые слова: краткосрочная дебиторская задолженность, долгосрочная дебиторская задолженность, объекты бухгалтерского учета.

Рассматривая дебиторскую задолженность, нельзя не заметить наличия широкого спектра ее видов, что обуславливает необходимость отдельного рассмотрения вопроса классификации дебиторской задолженности как объекта бухгалтерского учета. Поскольку непонимание теоретических основ классификации иногда приводит не только к некорректному применению некоторых терминов, понятий, но и к ошибкам, поэтому, прежде всего, необходимо рассмотреть понятие «классификация» и основные принципы, на которых основывается этот процесс. Научная классификация является методом исследования множества объектов путем их разделения на классы (группы) по соответствующим общим признакам и представляет собой способ познания сущности, содержания, степени сходства и различия объектов. Также классификация является результатом упорядоченного распределения объектов заданного множества. Можно сделать вывод, что «классификация» рассматривается с двух сторон: как метод исследования, заключающийся в распределении исследуемых объектов на подмножества, и как результат, полученный в результате такого распределения [2].

При классификации экономической информации наиболее широкого использования получили иерархическая и фасетная системы. Классификацию дебиторской задолженности целесообразно осуществлять по фасетам, которые являются гибкими и удобными в использовании. Вместе с тем, для некоторых видов дебиторской задолженности, а также для осуществления аналитического учета, необходимо использовать иерархическую классификацию, так как она имеет большую информационную насыщенность и позволяет определить подобные признаки объектов на разных уровнях [2].

Классификация дебиторской задолженности по различным признакам нужна для обеспечения представления той учетной информации, необходимой пользователям финансовой отчетности для принятия эффективных управленческих решений. Считается обоснованным, трактовать классификацию дебиторской задолженности как группировку различных видов задолженности по определенному признаку, в зависимости от цели для достижения которой она осуществляется.

Поскольку для эффективного управления дебиторской задолженности необходимо знать ее виды, типы операций и порядок их отражения в учете, дебиторская задолженность как объект бухгалтерского учета вызывает немалый интерес со стороны отечественных и зарубежных ученых. От того, насколько правильно осуществлено разделение и классификация объектов учета, а также избраны классификационные признаки, может зависеть и сам порядок учета как группы, так и отдельного объекта. Именно поэтому разделение должно быть основано на экономическом критерии и выходить из экономического и целевого назначения вещей.

Существуют следующие проблемы, возникающие при классификации, в частности:

‒ отсутствие предложений и рекомендаций целесообразности использования различных видов классификационных признаков на предприятиях;

‒ отсутствие единого комплексного подхода при разработке различных типов классификации дебиторской задолженности;

‒ отсутствие четкого пути формирования и поиска признаков, позволяющих приводить более систематизированную классификацию;

Классификация дебиторской задолженности в основном осуществляется исключительно в пределах счетов, предусмотренных Планом счетов или только по одному определенному признаку.

В большинстве стран мира существуют только общие правила классификации дебиторской задолженности, которые носят рекомендательный, а не директивный характер. Поэтому, решение о порядке размещения различных видов дебиторской задолженности в балансе и степень детализации этих статей принимается субъектом хозяйствования самостоятельно, и, соответственно, в различных предприятиях состав и структура дебиторской задолженности в балансе будут разными, в отличие от российского баланса, который жестко регламентирует форму предоставления этой статьи. Однако директивный характер классификации в отечественном законодательстве имеет также и существенные преимущества, одним из которых является возможность статистических исследований и наблюдений за сопоставимостью показателей, который теряется при самостоятельном выборе предприятием классификации дебиторской задолженности.

Распространенной является классификация дебиторской задолженности с учетом следующих критериев: срок погашения и связь с нормальным операционным циклом; объекты, по которым возникла дебиторская задолженность; своевременность погашения.

С течением времени осуществляется изменение статуса задолженности. Текущая задолженность должна быть переведена в долгосрочную, если по ней отсрочена дата погашения и в связи с этим она наступает по истечении срока, превышающего двенадцать месяцев с даты баланса. С долгосрочной задолженностью со временем происходит естественный процесс перехода в краткосрочную, так как рано или поздно срок погашения такой задолженности (в полном объеме или частично) становится меньше двенадцати месяцев с даты баланса. Однако существует проблема, связанная с переводом дебиторской задолженности из долгосрочной в краткосрочную, или наоборот, поскольку в учете дебиторская задолженность отражается на счетах по видам, а не по срокам погашения [3].

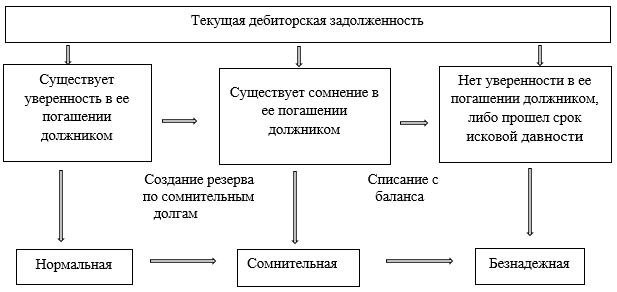

Текущая дебиторская задолженность, в свою очередь, классифицируется по трем направлениям (рис 1).

Рис. 1. Классификация текущей дебиторской задолженности

Текущей дебиторской задолженностью может считаться такая, которая соответствует одному признаку. Отнесение же обязательств дебиторов к долгосрочным возможно лишь при соответствии двум критериям, а именно: возникновение не в ходе нормального операционного цикла и погашения сроком более двенадцати месяцев от отчетной даты.

В зарубежной учетной практике существенное значение имеет классификация дебиторской задолженности, которая применяется в странах англо-американской системы учета, где дебиторская задолженность классифицируется по следующим группам: счета к получению (вид дебиторской задолженности, который возникает при продаже товаров по «Открытому счету» без письменного обязательства покупателя оплатить счет), векселя к получению; дебиторская задолженность, не связанная с реализацией.

Приведенная классификация является неполной и сужает содержание категории «дебиторская задолженность» в учетном аспекте, так как оперирует общим понятием дебиторской задолженности без соответствующего ее распределения на краткосрочную и долгосрочную.

Осуществлять классификацию долгосрочной дебиторской задолженности необходимо по следующим ее видам: долгосрочная дебиторская задолженность за имущество, переданное в финансовую аренду; долгосрочная дебиторская задолженность за товары, работы, услуги; долгосрочные векселя, полученные в национальной валюте; долгосрочные векселя, полученные в иностранной валюте; другая долгосрочная дебиторская задолженность [4].

Использование термина «краткосрочная дебиторская задолженность» достаточно удачно с точки зрения приведения национальной терминологии к зарубежному опыту и международным требованиям.

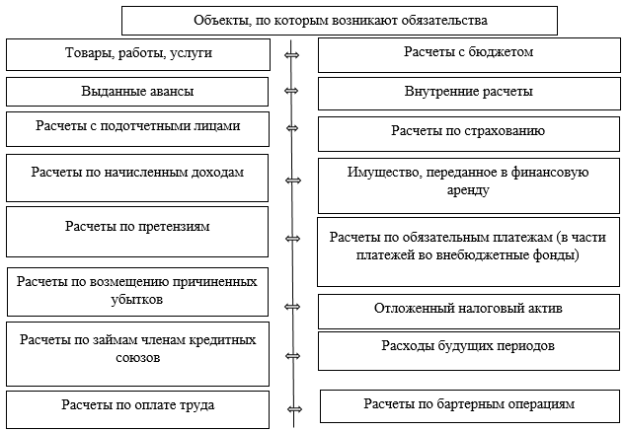

Одним из важнейших критериев классификации дебиторской задолженности являются объекты, в отношении которых возникают обязательства (рис. 2).

Рис. 2. Классификация дебиторской задолженности по объектам возникновения обязательств

Существуют особые виды дебиторской задолженности как отложенные налоговые активы и расходы будущих периодов. Отложенные налоговые активы равны сумме налога на прибыль, подлежащих возмещению в следующих периодах и возникают, когда учетная прибыль меньше налоговой. Отложенные налоговые активы следует признавать в составе долгосрочной дебиторской задолженности, поскольку погашение (зачисления) этой задолженности происходит после двенадцати месяцев с даты баланса.

Расходы будущих периодов подразделяют на долгосрочные (полученные от контрагентов платежи в течение нормального операционного цикла) и текущие задолженности (дебиторская задолженность, которая будет погашена после двенадцати месяцев с даты баланса). Возникает противоречие отнесения данного вида активов к долгосрочным или краткосрочным.

Существует необходимость выделения такого вида дебиторской задолженности как расчеты по бартерным операциям, которые также предполагают возникновение дебиторской задолженности. Поэтому целесообразно будет ввести в общую классификационную схему дебиторской задолженности такой ее вид, как дебиторская задолженность по расчетам бартерных операций.

В зависимости от своевременности погашения, дебиторская задолженность делится на дебиторскую задолженность, срок оплаты которой не наступил (нормальная) и дебиторскую задолженность, не уплаченную в срок (просроченная), в том числе сомнительная и безнадежная дебиторская задолженность. Необходимо осуществлять классификацию дебиторской задолженности по критерию своевременности погашения (нормальная, просроченная, c истекшим сроком исковой давности) и вероятности погашения (обычная, сомнительная, безнадежная) [4].

Безнадежную дебиторскую задолженность целесообразно классифицировать в зависимости от принятия мер по ее погашению на задолженность, по которой организация-кредитор приняла все меры для погашения (возврата) предприятием-дебитором и задолженность, по которой организация — кредитор не принимала меры по возвращению.

Для бухгалтерского учета в условиях международного сотрудничества и выхода отечественного предприятия на мировой рынок особую актуальность приобретает современная концепция разделения активов на монетарные и немонетарные. При этом, монетарная дебиторская задолженность представлена фиксированной (определенной) суммой денег, а немонетарная — не выражена. Такая классификация имеет значение при оценке дебиторской задолженности, выраженной в иностранной валюте. Разделение статей на монетарные и немонетарные можно найти в аналитическом учете, в котором указываются условия погашения долгов. Поэтому целесообразно распределение дебиторской задолженности в зависимости от валюты платежа, соответственно в национальной и иностранной валютах.

Также целесообразно разделить дебиторскую задолженность по степени соблюдения финансовой дисциплины на допустимую и неоправданную (возникает вследствие недостатков в деятельности предприятия, например, при выявлении недостач, хищений товарно-материальных ценностей и денежных средств). Разделение дебиторской задолженности на эти два вида дает возможность проследить нарушения финансово-расчетной дисциплины и выявить: некачественную работу контрагента — отсутствие средств у покупателя, неудовлетворительную организацию работы в бухгалтерии; некачественную работу предприятия-поставщика — нарушение договоров поставки [5].

Не менее важным классификационным признаком, по которому необходимо осуществлять группировку дебиторской задолженности является степень важности дебиторов.

Разделение дебиторской задолженности в зависимости от степени важности дебиторов является необходимой составляющей улучшения состояния бухгалтерского учета на предприятии, ведь очевиден тот факт, что больше внимания должно уделяться управлению дебиторской задолженности дебиторов, которым присуща высокая степень важности [5].

Группировку дебиторов необходимо разделить на три группы по степени важности клиентов, которые: приносят основную сумму выручки; закупки которых небольшие, но достаточно стабильные и приносят значительную часть выручки; осуществляют разовые или незначительные покупки.

Осуществление данного распределения позволит или вовсе избежать, или сократить объемы сомнительной и безнадежной задолженности на предприятии.

Дебиторская задолженность является одной из разновидностей финансовых активов предприятия, который может быть реализован, передан, обменен на имущество, продукцию, результаты выполнения работ или оказания услуг. В зависимости от размера дебиторской задолженности, сроков ее погашения, а также от того, какова вероятность непогашения задолженности, можно сделать вывод о состоянии оборотных средств предприятия и тенденции его развития.

Литература:

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // КонсультантПлюс. URL: http://www.consultant.ru/document/cons_doc_LAW_20081/ (дата обращения: 18.05.2018).

- Алексеева Г. И., Парагульнов А. М. Актуальные аспекты учета и управления дебиторской задолженностью в современных условиях // Международный бухгалтерский учет. — 2011. — № 20. — С. 46–50.

- Камайкина И. С. Методика оценки платежеспособности заказчика как инструмент контроля дебиторской задолженности в организации // Образование. Наука. Научные кадры. — 2014. — № 1. — С. 151–155.

- Мездриков Ю. В. Аналитическое обеспечение управления дебиторской задолженностью // Экономический анализ: теория и практика. — 2008. — № 5. — С. 39–45.

- Сигидов Ю. И. Оценка дебиторской задолженности в российском и международном учете // Дайджест-Финансы. — 2012. — № 12. — С. 96.