Пожалуйста

В статье рассмотрен порядок формирования оценочного обязательства в соответствии с ПБУ 8/2010 «Оценочные обязательства», а также представлены рекомендации по начислению резерва на оплату отпусков.

Ключевые слова: средний заработок,оценочное обязательство, отпуск, резерв

С 2011 в бухгалтерском учете все организации должны формировать резерв на оплату отпусков. Исключение — организации, которые вправе применять упрощенные способы ведения бухучета (п. 3 ПБУ 8/2010, ч. 4 и 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Обязанность предоставлять работникам ежегодные отпуска с сохранением места работы (должности) и среднего заработка определена ст. 114, ст. 122 ТК РФ. Исходя из продолжительности ежегодного оплачиваемого отпуска 28 календарных дней (ст. 115 ТК РФ), на каждый отработанный сотрудником месяц приходится 2,33 дня [1].

Отсюда можно сделать вывод, что за каждый отработанный сотрудником месяц у организации появляется обязанность произвести оплату за 2,33 дня причитающегося ему отпуска. Суммы причитающихся отпускных выплат за отработанный сотрудниками период, по нашему мнению, соответствуют критериям признания оценочного обязательства.

Пункт 8 ПБУ 8/2010 предусматривает, что оценочные обязательства отражаются на счете учета резервов предстоящих расходов. При признании оценочного обязательства в зависимости от его характера величина оценочного обязательства может относиться как на расходы по обычным видам деятельности, так и на прочие расходы [3].

Порядок расчета среднего заработка для выплаты отпускных и для выплаты компенсации за неиспользованный отпуск при увольнении установлен статьей 139 Трудового кодекса РФ и Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» [4].

Этот порядок аналогичен для обоих случаев.

Размер оценочного обязательства по каждому сотруднику рассчитывается по формуле:

Sвыпл = NНИ х Scр.зар. (1)

где: Sвыпл — величина оценочного обязательства;

NНИ — количество неиспользованных дней отпуска;

Scр.зар. — сумма среднего заработка.

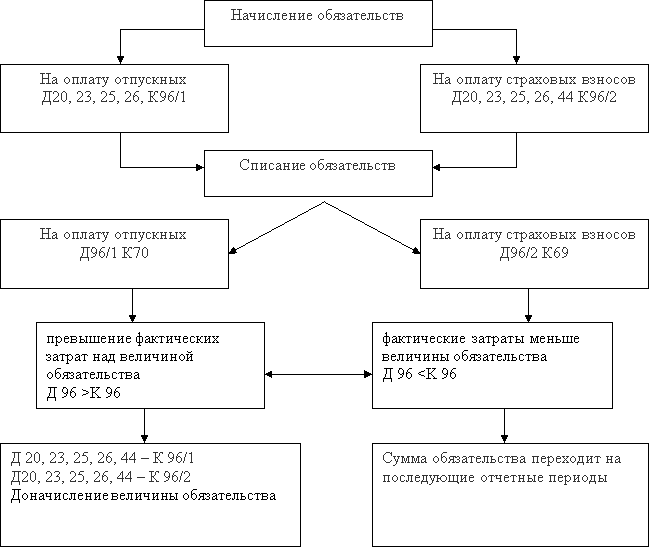

Порядок формирования оценочных обязательств по предстоящей оплате отпусков, представлен рисунком 1

Рис. 1. Отражение в учете создания резерва на оплату отпусков

Очевидно, что данный порядок определения размера оценочного обязательства позволяет достаточно точно определить сумму оценочного обязательства, но требует большого количества трудозатрат.

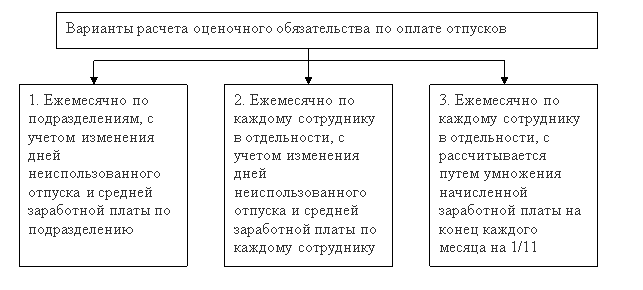

Так как законодательно не определено, каким образом необходимо производить расчет обязательства для целей бухгалтерского учета, представлен рисунком 2

Рис. 2. Варианты расчета оценочного обязательства

Учитывая тот факт, что в настоящее время не существует утвержденной или общепринятой методики определения размера оценочного обязательства по выплате отпускных, то организацией может быть применена другая методика расчета — нормативная.

Самый простой способ получения норматива — это допущение о том, что каждый месяц работник зарабатывает 1/11 (одну одиннадцатую) часть отпуска, что в процентах составляет приблизительно 9 %. Применение нормативного метода определения размера оценочного обязательства вполне обоснованно нормами пункта 6 ПБУ 1/2008 «Учетная политика организации».

Однако, применение нормативного метода допустимо лишь на промежуточные отчетные даты, поскольку в соответствии с пунктом 23 ПБУ 8/2010 в конце года необходимо провести проверку обоснованности признания величины оценочного обязательства, другими словами, провести инвентаризацию оценочного обязательства.

Остаток оценочного обязательства, представляет собой разницу между суммами начисленного обязательства и суммами, использованными на выплату отпускных (компенсаций) и страховых взносов с них.

Если в течение года факторы, влияющие на размер обязательства, существенно изменились, то корректировка суммы оценочного обязательства проводится в течение года (п. 23 ПБУ 8/2010).

Рассмотрим формирование резерва на оплату отпусков на примере сельскохозяйственной организации.

Сельскохозяйственное производство имеет особенности, как сезонного, так и природно-климатического характера [5, 6, 7, 8].

В данном примере общее количество неиспользованных дней отпуска составляет по:

‒ работники администрации 98 дней;

‒ специалисты;

‒ рабочие основного производства;

‒ рабочие вспомогательного производства.

Таблица 1

|

Показатели |

Структурные подразделения | |||

|

Работники администрации |

Специалисты |

Рабочие основного производства |

Рабочие вспомогательного производства | |

|

Количество неиспользованных дней отпуска |

98 |

42 |

1280 |

18 |

|

Годовой фонд оплаты труда за 2016 г. по структурному подразделению, тыс. руб. |

2748 |

1469 |

18609 |

2065 |

|

Среднемесячный фонд оплаты труда, тыс. руб. |

229 |

122,4 |

1550,8 |

172 |

|

Среднегодовая численность, чел. |

12 |

6 |

100 |

11 |

|

Среднемесячная заработная плата 1 работника структурного подразделения, тыс. руб. |

19,1 |

20,4 |

15,7 |

15,7 |

|

Среднедневная заработная плата, тыс. руб. |

0,652 |

0,696 |

0,536 |

0,536 |

|

Сумма оценочного обязательства в части заработной платы, тыс. руб. |

63,89 |

29,23 |

686,08 |

9,65 |

|

Сумма страховых взносов тыс. руб. |

20,76 |

9,5 |

222,95 |

3,1 |

|

Общая сумма оценочного обязательства на оплату отпуска, тыс. руб. |

84,65 |

38,73 |

909,03 |

12,75 |

В бухгалтерском учете необходимо отражать данные операции в случае своевременного отражения фактов хозяйственной жизни в таблице 2.

Таблица 2

Бухгалтерские записи по формированиям иисполненного резерва

|

Содержание операции |

Сумма, руб. |

Дт |

Кт |

|

Формирование оценочного обязательства по работникам основного производства |

686080 |

20 |

96.01 |

|

Оценочное обязательство по страховым взносам работников основного производства |

222950 |

20 |

96.02 |

|

Формирование оценочного обязательства по работникам вспомогательного производства |

9650 |

23 |

96.01 |

|

Оценочное обязательство по страховым взносам работников вспомогательного производства |

3100 |

23 |

96.02 |

|

Формирование оценочного обязательства по специалистам |

29230 |

25 |

96.01 |

|

Оценочное обязательство по страховым взносам специалистов |

9500 |

25 |

96.02 |

|

Формирование оценочного обязательства по работникам администрации |

63890 |

26 |

96.01 |

|

Оценочное обязательство по страховым взносам администрации |

20760 |

26 |

96.02 |

На сегодняшний день не существует конкретной методики определения величины оценочного обязательства по отпускам. Не существует и требования о ежемесячном признании оценочного обязательства. Организации необходимо самостоятельно определить приемлемый для неё вариант расчета, учитывая особенности деятельности, количество сотрудников, требования о достоверности с учетом рационального ведения бухгалтерского учета и закрепить его в учетной политике.

Литература:

- Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ, ст.114, ст. 122, ст. 123, ст. 124.

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утверждено приказом Минфина РФ от 06.10.2008 г. № 106н (ред. от 08.11.2010 г.).

- Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утверждено приказом Минфина РФ от 13.11.2010 г. № 167н.

- Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы»

- Хайруллина О. И. Государственный механизм регулирования сельского хозяйства / О. И. Хайруллина // Бухучет в сельском хозяйстве. 2014. № 4. С. 70–79.

- Хайруллина О. И. Экономический механизм регулирования воспроизводственного процесса в сельском хозяйстве / О. И. Хайруллина // Аграрная Россия. 2013. № 2. С. 33–37.

- Хайруллина О. И. Налоговые аспекты амортизационной политики / О. И. Хайруллина // Налоги и налогообложение. 2012. № 1. С. 25–31.

- Хайруллина О. Стратегическое управление ресурсами птицефабрик / О. И. Хайруллина // АПК: Экономика, управление. 2006. № 5. С. 44–46.