Статья посвящена раскрытию понятия лизинга как сложной экономической категории. Представлены разные определения, даны базовые признаки лизинга, на основе которых автор дает собственное определение понятию лизинг. Дана классификация видов лизинга, показаны их различия. Кроме того, в статье рассмотрены статистические данные, показывающие уровень развития лизинга в России.

Ключевые слова: лизинг, понятие лизинга, признаки лизинга, функции лизинга, виды лизинга

В настоящее время в мировой практике лизинг является наиболее привлекательным способом финансирования инвестиций.

В зарубежных странах пик развития лизинга пришелся на вторую половину XX века, после окончания Второй мировой войны, когда большинство предприятий не имело возможности закупать оборудование на собственные средства. Такие предприятия стояли перед выбором: либо продолжить производить продукцию на старом оборудовании, опасаясь, что более конкурентоспособные в технологическом плане предприятия вынудят их уйти с рынка, либо прибегнуть к лизинговым услугам. Предприятия делали выбор в пользу второго пути.

В России лизинг применяется сравнительно недавно, чуть более 20 лет, с 1994 года, когда был введен Указ Президента РФ от 17.09.1994г. № 1929 «О развитии финансового лизинга в инвестиционной деятельности» [2]. В 1998 году этот указ утратил силу с принятием в 1998 году Федерального закона № 164-ФЗ «О финансовой аренде (лизинге)» [3], действующего по сегодняшний день.

Как любая сложная экономическая категория, понятие лизинга не имеет однозначного понимания. В российской и зарубежной литературе существует довольно много определений, но ни одно из них, на наш взгляд, не отражает всю сущность лизинга, поэтому понятие лизинга требует уточнения.

Понятие лизинг происходит от английского глагола «to lease», что означает «сдавать в аренду», «брать в аренду».

В ФЗ «О финансовой аренде (лизинге)» лизинг определяется как «совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга» [3].

Лизинговая компания «FinansLeasing» определяет лизинг как финансовый инструмент, при котором собственность на лизинговый актив остается у лизинговой компании, а лизингополучатель получает право использовать этот актив в период действия договора с оплатой лизинговых платежей. По истечении срока действия договора, право собственности переходит лизингополучателю по символической стоимости [10].

В Кембриджском словаре лизинг рассматривается как финансовый договор, где физическое или юридическое лицо платит за использование земли, автомобиля и т. д. в течение определенного периода времени [7].

Международная финансовая корпорация дает следующее определение: лизинг — это альтернативный способ оплаты за использование оборудования, такие как автомобиль, грузовик, швейная машина или любой изготовленный инструмент или тяжелой техники, за указанный период времени [11].

Л. Н. Андреева под лизингом понимает имущественные (финансово-экономические и правовые) отношения, которые начинаются с того, что одно юридическое лицо обращается к другому лицу с коммерческим предложением приобрести необходимое оборудование и передать его во временное платное пользование первому лицу [13, с. 186].

Ф. Г. Панкратов считает, что лизинг — это специфическая форма имущественных взаимоотношений партнеров, возникающая в результате приобретения в собственность имущества одним из контрагентов (собственник) и последующем предоставлении этого имущества во временное пользование другому контрагенту (пользователю) за определенную компенсацию [12, с. 405].

Раскрытие экономической сущности лизинга, на наш взгляд, должно основываться на базовых признаках и лизинга.

Основываясь на представленных выше определениях, можно выделись базовые признаки лизинга:

– лизинговые отношения по своему характеру являются имущественными;

– лизинговые отношения носят договорной характер;

– разделение права собственности и права пользования [14, с. 148];

– основными участниками лизингового договора выступают лизингодатель, лизингополучатель и продавец имущества;

– лизингодатель специально приобретает имущество для сдачи его в лизинг, то есть не для собственного пользования;

– лизингополучатель сам выбирает, какое имущество он возьмет в лизинг;

– собствеенником имущества в период действия договора является лизингодатель;

– лизингополучатель несет риск порчи и гибели имущества;

– за качество имущества отвечает продавец актива.

– в период действия договора лизингополучатель вносит лизинговые платежи;

Исходя из рассмотренных выше признаков, по нашему мнению, лизинг представляет собой многосторонние имущественные отношения, в которых лизингодатель, по требованию лизингополучателя, приобретает у продавца актив в собственность, который за определенною плату, в течение определенного времени, в соответствии с лизинговым договором, находится в пользовании лизингополучателя.

Предложенное нами определение включает в себя не только описание классической схемы действия лизингополучатель-лизингодатель-продавец, но также делает акцент на распределении прав на сданное в лизинг имущество. Кроме того, на наш взгляд, не имеет смысла включать в определение тот аспект, что по окончании договора имущество перейдет в собственность лизингополучателю. Так как такой исход событий предусмотрен только при финансовом лизинге, это добавление сделало бы определение узким.

Сущность лизинга как экономической категории, помимо всего прочего, определяется, в том числе, через выполняемые им функции (внутренние и внешние) [4, c. 156].

К внутренним стоит относить:

- производственную функцию, состоящую в том, что на взятом в лизинг оборудовании лизингополучатель решает хозяйственные задачи, не покупая имущество в сосбвенность;

- финансовую функцию, заключающуюся в финансировании производственной деятельности наряду с высвобождением собственных средств для финансирования текущей деятельности;

- сбытовую функцию, которая означает расширение круга производителей, готовых приобрести имущество в лизинг;

- ресурсосберегающую функцию, означающую грамотное распределение ресурсов, в том числе денежных;

- функцию получения налоговых и амортизационныз льгот, которое заключается в возможности применения ускоренной амортизации и экономии на налоге на имущество.

Внешние функции подразделяются на регулирующую (стимулирование инновационной деятельности) и воспроизводственную (объединение участников рынка в единую хозяйственную систему) функции.

В экономической литературе существует много оснований для классификаций лизинга: по типу финансирования, по составу участников, в зависимости от типа имущества, по степени окупаемости, по типу рынка, в зависимости от срока договора, по характеру обслуживания имущества, по типу финансирования, по форме расчета, по отношению к налоговым льготам и т. д.

Общепринято классифицировать лизинг по экономико-правовым отношениям, возникающим между субъектами лизинга. Так, выделяют финансовый и оперативный лизинг [12; с. 184].

Финансовый лизинг представляет собой вид лизинга, где лизингодатель приобретает у продавца в собственность имущество с последующей передачей его лизингополучателю во временное владение и пользование за определенную плату и на указанный в лизинговом договоре срок. При этом лизингополучатель имеет право в последующем выкупить это имущество.

При оперативном лизинге лизингодатель на свой риск приобретает имущество с последующей передачей его во временное пользование лизингополучателю. Основное отличие оперативного лизинга от финансового в том, что в первом случае имущество не может быть передано в собственность лизингополучателю по истечении срока лизингового договора.

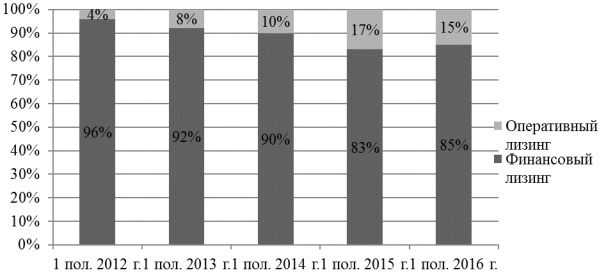

Отметим, что термин «лизинг» в российской и зарубежной практике трактуются по-разному [5, с. 18]. Если в зарубежных странах лизинг включает в себя и финансовый и оперативный лизинг, то в России понятия «лизинг» и «финансовая аренда» отождествляются. Это проявляется, в том числе, в названии Федерального закона «О финансовой аренде (лизинге)» № 164-ФЗ. Однако это вовсе не означает, что оперативного лизинга в России не существует. Он есть и развивается быстрыми темпами (рис.1), но регулируется в рамках норм Гражданского права (глава 34, ст. 604–670), так как оперативный лизинг по своей природе очень схож с обычными арендными отношениями (таблица 1).

Рис. 1. Структура лизинга по состоянию на 1 полугодие 2012–2016 гг. Источник: составлено на основании данных Официального сайта «Эксперт РА» [9]

Таблица 1

Сравнительный анализ видов лизинга иаренды

|

Финансовый лизинг |

Оперативный лизинг |

Аренда | |

|

Параметры сравнения | |||

|

Общие черты | |||

|

Права собственности |

Отделение права собственности от права пользования | ||

|

Различия | |||

|

Амортизационный срок |

Совпадает со сроком действия договора |

Больше, чем срок действия договора | |

|

Объект лизинга |

Земельные участки и природные объекты не могут быть переданы в лизинг |

В аренду могут быть переданы земельные участки и прочие природные объекты | |

|

Прекращение контракта |

Лизингодатель не может досрочно прекратить действие договора |

Лизингодатель может досрочно прекратить действие договора |

Арендатор может досрочно прекратить действие договора |

|

Ставка процента |

Не меняется |

Может меняться (как правило, выше, чем при финансовом лизинге) |

Может меняться |

|

Приобретение имущества |

Лизинговая компания приобретает конкретное имущество для сдачи его в лизинг конкретному лизингополучателю |

В лизинг сдается имеющееся у лизинговой компании имущество |

В аренду сдается имеющееся у арендатора имущество |

Источник: составлено автором на основании источников [1], [3] и [8].

По характеру лизинговых операций выделяют смешанный лизинг, когда он включает в себя элементы финансового и оперативного лизинга, и возвратный лизинг (leaseback arrangement), при котором предполагается, что компания вначале продает свое имущество лизинговой компании, а затем заключает с ней договор о лизинге и становится, соответственно, лизингополучателем.

Кроме того, по характеру обслуживания лизингового имущества выделяют мокрый или полный (wet leasing) лизинг, сухой или чистый (dry leasing) и частичный [8; с. 120]. Мокрый лизинг предполагает полное техническое обслуживание имущества, сдаваемого в лизинг. При сухом лизинге лизингополучатель сам берет на себя обязательства по обслуживанию. В этом случае лизинг получается значительно дешевле, так как стоимость обслуживания не включается в состав лизинговых платежей. И наконец, частичный лизинг, при котором лизингодатель и лизингополучатель делят обязательства по обслуживанию лизингового имущества.

Более подробная классификация лизинга представлена в таблице в приложении 1.

Развитие лизинговых отношений имеет сразу несколько преимуществ перед традиционными способами финансирования инвестиций. Достоинства лизинга исходят из экономической логики лизинговых операций, что для максимизации конечных результатов хозяйственной деятельности предприятия важным становится не стремление к владению имуществом, а право пользования этим активом [6, с. 51]. В связи с этим лизингополучатель имеет следующие преимущества:

- лизингополучатель может без предварительно накопленных собственных средств и не прибегая к помощи банковского кредитования, получить имущество и внедрить его в производство. Кроме того, сохранение собственных средств позволяет снизить производственные затраты;

- сохранение собственных средств позволяет предприятию сохранять финансовую устойчивость и рентабельность, что способно значительно повысить уровень конкурентоспособности предприятия;

- лизинг не ограничивает предприятие в возможности краткосрочного кредлитования с целью закупки дополнительного сырья и материалов для расширения производства;

- лизинг не требует первоначального взноса при приобретении имущества, в то время как кредит требует немедленного начала выплат;

- банковский кредит выдается только на 60–70 % от стоимости имущества, тогда как лизинг обеспечивает 100 % финансирования [6, с. 52];

- оперативное решение проблем производства (особенно это касается сезонного и нерегулярного производства);

- возможность использовать имущество в производстве, даже при этом не имея его в собственности обладает исключительной важностью для малых и средних предприятий, размер собственных средств которых невелик;

- предприятие получает дополнительные преимущества, связанные с налогообложением, поскольку лизинговое имущество не находится на балансе этого предприятия, что позволяет значительно снизить налоговую базу;

- Лизинг позволяет ускорить техническое и технологичское перевооружение предприятия, что напрямую влияет на повышение его конкурентоспособности.

Таким образом, применение лизингового механизма в производственной деятельности значительно влияет на уровень повышения конкурентоспособности предприятия через модернизацию основных фондов, сохранение финансовых ресурсов, увеличение объемов производства. Сущность лизинга сводится к тому, что наличие имущества в собственности совершенно не обязательное требование, достаточным и необходимым условием для ведения хозяйственной деятельности является наличие права владения им.

Литература:

1. Гражданский кодекс РФ от 30.11.1994 № 51-ФЗ. — Режим доступа: http://base.garant.ru/10164072/35/#block_2034

2. Указ Президента РФ от 17.09.1994 г. № 1929 «О развитии финансового лизинга в инвестиционной деятельности». — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_4477/

3. Федеральный закон «О финансовой аренде (лизинге)» от 29.10.1998 № 164-ФЗ (в редакции от 03.07.2016 г.). — Режим доступа: http://base.garant.ru/12113492/.

4. Алексеева Т. Р. Лизинговые технологии в инновационном развитии строительного комплекса // Вестник МГСУ. — 2014. — № 5. — С. 152–161.

5. Баженова В. И. Институциональная модель лизинговых отношений // Вопросы экономики и права. — 2011. — № 12 (42). — С. 16–23.

6. Валитов Ш. М., Кириченко Е. Г. Лизинг как инструмент расширения возможностей реального сектора экономики // Финансы и кредит. — 2005. — 14(182). — С. 47–54.

7. Кембриджский словарь. — Режим доступа: http://dictionary.cambridge.org/dictionary/english/leasing

8. Лапыгин Ю. Н., Сокольских Е. В. Лизинг. — М., 2004. — 350 с.

9. Оперативный лизинг: вопреки динамике рынка/ Официальный сайт Официальный сайт Рейтингового агентства RAEX («Эксперт РА»). — Режим доступа: https://raexpert.ru/researches/leasing/leasing_1h2016/part2/

10. Официальный сайт лизинговой компании FinancLeasing. — Режим доступа: http://www.finansleasing.com.tr/default.asp

11. Официальный сайт Международной финансовой корпорации. — Режим доступа: http://www.ifc.org/wps/wcm/connect/REGION__EXT_Content/Regions/Sub-Saharan %20Africa/Advisory %20Services/AccessFinance/AfricaLeasingFacility/AboutLeasing/

12. Панкратов Ф. Г. Коммерческая деятельность: Учебник / Панкратов Ф. Г., Н. Ф. Солдатова. — 13-е изд., перераб. и доп. — М.: Издательско-торговая корпорация «Дашков и К°», 2012. — 500 с.

13. Проблемы инновационного развития экономики: монография / Л. Н. Андреева, Ю. А. Анищенко, Ю. М. Грузина и др. / Под общ. ред. С. С. Чернова. — Новосибирск: Издательство ЦРНС, 2014. — 258 с.

14. Яськова Н. Ю., Алексеева Т. Р. Развитие институциональных основ лизинга // Всетнки МГСУ. 2016. № 2. С.146–158.