Становление внутреннего аудита представляет собой связующие звено в создании и развитии акционерных обществ, которые формировались в результате приватизации собственности в России. Развитие акционерных обществ способствовало модернизации форм контроля, следовательно, вызвало потребность в создании службы внутреннего аудита.

На современном этапе развития любого экономического субъекта особый интерес уделяется внутреннему аудиту, поскольку внутренний аудит является мощным инструментом по повышению эффективности предприятия и представляет собой объективную оценку существующей системе контроля на предприятии. Также стоит отметить, что при наличии в организации действенного корпоративного регулирования, с ключевым использованием внутреннего аудита, происходит повышение инвестиционной привлекательности организации. В качестве инструментов государственного экономического регулирования инвестиционного процесса выступает повышение инвестиционной привлекательности предприятий на основе решения проблемы «эффективного собственника» за счет повышения требований к корпоративному управлению и установления стандартов качества образования управленцев. [4]

Количество и уровень рисков, которым подвержены российские организации, растет, мер, проводимых по снижению негативных последствий на государственном уровне, недостаточно, необходим качественный и эффективный внутренний контроль на уровне отдельных экономических субъектов. [9] Поэтому на сегодняшний день под термином «подход к аудиту» в аудиторской деятельности актуально проведение проектов внутри организации (внутреннего аудита) по определенной тематике проверки и с использованием определенной методологии. [6]

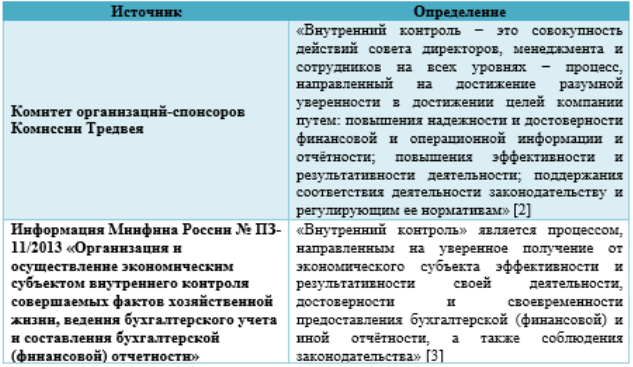

Рассматривая дефиницию «внутренний аудит» или «внутренний контроль», отметим следующие интерпретации данного понятия (рисунок 1):

Рис. 1. Определения термина «внутренний контроль»

Исходя из этого, можно выделить основную цель внутреннего аудита — это эффективное функционирование экономического субъекта на базе полной и своевременно предоставленной информации: владельцам экономического субъекта (инвесторам), совету директоров, управляющим для дальнейшего повышения эффективности управления финансами организации. Одним из существенных элементов управления организацией в условиях рыночной экономики является необходимость учета экономического риска и его последствий. [7]

На сегодняшний день в условиях развития рыночных отношений активно реализуются реорганизационные процессы. Реорганизация — является важным элементом в развитии любого экономического субъекта. Следует отметить, что реорганизация юридического лица проводится в следующих формах (рисунок 2) [1]:

![]()

![]()

Рис. 2. Формы реорганизации юридического лица

Компания, ликвидируясь, передаёт все свое имущество, права, обязательства и активы правопреемнику. Стоит отметить, что тот, кто получил, то есть правопреемник, теперь уже обязан рассчитываться не только по обязательствам, которые уже были, но также не забыть про обязательства компании, которая недавно присоединилась. Таким образом получается, что правопреемник осуществляет свою деятельность с учётом активов «новой» компании. [5]

В ходе реорганизации важно оценить риски, связанные с поглощением компании. Риск — ориентированный подход к планированию работ по внутреннему контролю и аудиту позволяет определить виды рисков в деятельности компании, классифицировать их по группам, выявить ключевые бизнес — риски, увязать их с целями и бизнесам — процессами предприятия, и дать им оценку. [8] Оценка рисков или негативных последствий позволяют заранее среагировать на некие события, например, в случае устранения убытков. Стоит отметить, что такое принятие решения напрямую влияет на стоимость организации. Контроль рисков способствует своевременной реакции руководителя реорганизуемой организации и эффективному распределению ресурсов при менеджменте данных рисков.

К оценке системы внутреннего контроля относятся (таблица 2):

Таблица 2

Элементы системы внутреннего контроля

|

Элемент |

Пояснения |

|

Разделение обязанностей |

Необходимо для контроля над устранением злоупотребления и хищения по хранению материальных ценностей. |

|

Своевременное документирование операций |

Высокая вероятность неточностей и ошибок при больших интервалах времени между фактом совершения операции и ее учета. |

|

Фактический контроль имущества идокументации |

Необходим для контроля над предотвращением утерь, изъятий и т. п., используя технические средства и процедуры. |

|

Проведение независимых проверок |

- |

Таким образом, внутренний аудит (внутренний контроль) является неотъемлемым элементом при реорганизации экономического субъекта. Сама эффективность аудита не сможет быть разрешена только лишь с использованием конкретных действий. Для решения необходимо внедрить технологию внутреннего аудита, которая бы затронула каждую сторону деятельности по реорганизации экономического субъекта. Такая технология должна опираться на принцип, основой которого станет внутренний аудит как одна из значимых частей управления процессами реорганизации экономического субъекта.

Литература:

- «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 02.10.2016);

- Федеральные стандарты аудиторской деятельности [Электронный ресурс]. − Режим доступа: http://www.minfin.ru.;

- Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведение бухгалтерского учёта и составления бухгалтерской (финансовой) отчётности. ПЗ-11/2013. [Электронный ресурс]. − Режим доступа: http://www.minfin.ru.

- Артюх О. В., Растегаева Ф. С. О некоторых аспектах инвестиционной политики в России / О. В. Артюх О. В., Ф. С. Растегаева // Вестник Тамбовского университета. Серия: Гуманитарные науки. — 2007. — № 8 (52). — С. 45–48.

- Растегаева Ф. С., Вальтер М. К. Налоговый анализ и контроль при слиянии и поглощении компании // Международный научно-исследовательский журнал. — 2017. — № 02–3 (56). — С. 44–46.

- Растегаева Ф. С., Рахматуллин А. М. Современные подходы к проведению проектов внутреннего аудита // Международный научно-исследовательский журнал. — 2016. — № 1–1 (43). — С. 72–75.

- Растегаева Ф. С., Рахматуллин А. М., Рахматуллин М.А Сущность категории риск и его взаимосвязь с финансовый категорией-аудиторский риск // Международный научно-исследовательский журнал. — 2016. — № 1–1 (43). — С. 75–79.

- Растегаева Ф. С., Сахирова И. П., Князева И. Н. Создание риск-ориентированного внутреннего контроля: анализ законодательной базы // Вестник Поволжского государственного университета сервиса. Серия: Экономика. — 2015. — № 3 (41). — С. 163–169.

- Растегаева Ф. С., Сахирова И. П., Князева И. Н. Внутренний контроль как инструмент снижения риска несостоятельности (банкротства) // Вестник ВСГУТУ. — 2015. — № 5. — С. 137–143.