Анализ безубыточности как инструмент управления экономикой вуза вусловиях демографического спада

Замбржицкая Евгения Сергеевна, кандидат экономических наук, доцент;

Харченко Анна Алексеевна, магистрант;

Писанникова Алена Анатольевна, студент

Магнитогорский государственный технический университет имени Г. И. Носова

В настоящее время распределение финансовых ресурсов в форме субсидий на выполнение государственного задания между федеральными бюджетными учреждениями высшего образования осуществляется на конкурентной основе. Высшие учебные заведения (далее — вузы) наделяются относительной самостоятельностью в распоряжении средствами, которые выделяются им в соответствии с целями и планируемыми результатами деятельности, обозначенными в государственном задании. Поскольку переход к новым принципам управления и финансирования сопровождается развитием рыночных отношений в государственном секторе в целом и появлением конкуренции между вузами в частности, возникает необходимость в применении тех или иных инструментов финансового менеджмента [1]. Одним из основных инструментов финансового менеджмента, наряду с экономическим анализом, внутренним контролем и аудитом, стратегическим планированием, является управленческий учет.

Стоит отметить, что в рамках реализации проекта Минобрнауки России «5 Программ»[1] по организации работы по управлению федеральным имуществом в условиях повышения эффективности работы федеральных государственных организаций высшего образования возникает необходимость внедрения управленческого учета — ведения управленческого учета расходов и доходов по каждой единице деятельности организации и объекту имущества [2].

Следующей предпосылкой необходимости внедрения управленческого учета в вузах на современном этапе их развития является существенное ухудшение их финансового состояния.

Доходы от образовательной деятельности, как выделяемые из средств федерального бюджета, так и получаемые от реализации платных образовательных услуг, зависят, в первую очередь, от численности контингента. На контингент обучающихся влияет демографическая ситуация в целом по стране, а также фактор репутации высшего учебного заведения, который приравнивает деятельность вуза почти к рыночным условиям хозяйствования.

Так, в настоящих условиях снижающейся численности поступающих из-за осложненной демографической ситуации в стране происходит снижение доходов высшего учебного заведения.

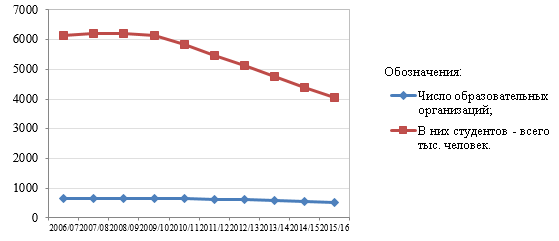

По данным Росстата, на рисунке 1 проанализирована динамика численности государственных и муниципальных вузов и студентов в России за период 2006–2016 гг.

Рис. 1. Динамика численности государственных и муниципальных вузов и студентов в России за период 2006–2016 гг.

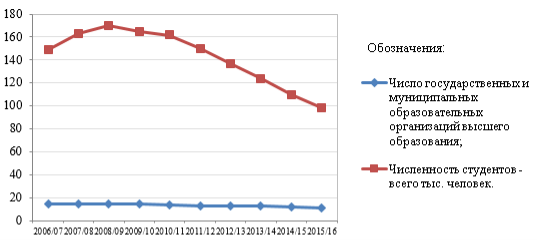

На рисунке 2 приведена динамика численности государственных и муниципальных вузов и студентов по Челябинской области за период 2006–2016 гг.

Рис. 2. Динамика численности государственных и муниципальных вузов и студентов по Челябинской области за период 2006–2016 гг.

Согласно приведенному анализу численности вузов и студентов в целом по стране и по Челябинской области в частности следует сделать вывод о том, что демографический кризис 1990-х гг. (1987–2009 гг.) влечет за собой существенное снижение численности студентов российских вузов начиная с 2008–2010 гг. и до настоящего периода времени. Фактически с 2008 года рынок высшего профессионального образования переходит в категорию сжимающихся рынков. Прирост контингента абитуриентов произойдет к 2020 году: число выпускников школ в 2020 году достигнет уровня 2004–2005 годов, сохранит тенденцию умеренного роста до 2025 года, после чего снова начнет снижаться.

Прием студентов на платные места сокращается более быстрыми темпами, а наращивается, соответственно, замедленными. Таким образом, вузы явно теряют финансовые ресурсы: во-первых, сокращается бюджетная субсидия, рассчитанная из нормативно-подушевых принципов финансирования, во-вторых, снижаются доходы от платной образовательной деятельности. Поэтому перед вузами, прежде всего, стоит задача сохранения имеющейся имущественной базы и профессорско-преподавательского состава, подвергающегося существенному сокращению, так как за периодом текущего спада численности абитуриентов и студентов наступит период умеренного роста.

Таким образом, в сложившихся условиях деятельности перед руководством вузов стоят определенные задачи, которые могут быть сформулированы следующим образом:

− оптимизации структуры затрат на предоставление услуг по видам деятельности;

− определения потенциала снижения внутренних издержек;

− поиска оптимального (безубыточного) соотношения численности преподавателей и студентов;

− поиска безубыточного размера учебной группы по соответствующим учебным планам образовательных программ всех направлений подготовки.

Процесс реализации данных задач обосновывает необходимость использования инструментов управленческого учета, главным из которых является анализ безубыточности.

Анализ безубыточности, изначально используемый на промышленных предприятиях, строится на единой методологической основе, что дает возможность вырабатывать общие подходы к его проведению в различных отраслях и сферах экономической деятельности: «CVP-анализ можно применять в промышленных предприятиях, организациях сферы услуг и некоммерческих организациях. Критерий применения CVP-анализа — это измерение их объема деятельности» [3].

Анализ безубыточности или, иначе, анализ соотношения затрат, объема[2] и прибыли, рассматривает изменение операционной прибыли под влиянием объема выпуска/продаж продукции, продажных цен, переменных затрат на единицу и постоянных затрат в процессе производства на основе прогнозирования уровня этих величин при заданных ограничениях. Безубыточность работы организации — состояние текущей деятельности организации, при котором текущие доходы от реализации продукции (работ, услуг) равны или превышают общую сумму затрат на производство и реализацию продукции.

Изначально разработанный для промышленных предприятий, анализ безубыточности проводится менеджерами при обосновании управленческих решений с целью установления параметров безубыточной работы предприятия. При этом ключевым показателем анализа, как правило, является точка нулевой прибыли (точка безубыточности, критическая точка) — такой объем производства, при котором организация еще не получает прибыль, но уже не несет убытки [4–6].

Подводя итог всему выше сказанному можно определить следующие предпосылки развития анализа безубыточности как инструмента управленческого учета в вузах:

− требование внедрение управленческого учета со стороны Минобрнауки России;

− неблагоприятная демографическая ситуация (важно еще раз отметить, что особую актуальность анализ безубыточности приобретает в условиях кризиса, когда основной целью вуза является сохранение имущественного комплекса, кадрового и научного потенциала);

− эффективный инструмент принятия управленческих решений различного уровня;

− современный уровень развития информационных систем и технологий, позволяющий реализовать детальные (по направлениям / по группам), а не укрупненные расчеты (в целом по вузу) основных параметров безубыточной работы;

− наличие развитых (эффективных) методик многопродуктового анализа безубыточности [8, 11].

Таким образом, внедрение анализа безубыточности является оправданным и экономически целесообразным в современных условиях развития вузов.

В соответствии с общепринятой (традиционной) методикой анализа безубыточности однопродуктового производства можно установить не только безубыточный уровень объема продаж (точка безубыточности), но и суммы постоянных затрат, цен и переменных затрат на единицу продукции при заданном значении остальных факторов. В основе этих расчетов лежит базовое уравнение, учитывающее взаимосвязь «затраты — объем производства и продаж — прибыль»:

![]()

где П — прибыль за исследуемый период;

![]() цена продажи единицы произведенной продукции;

цена продажи единицы произведенной продукции;

![]() объем произведенной и проданной продукции за указанный период;

объем произведенной и проданной продукции за указанный период;

![]() уровень постоянных затрат;

уровень постоянных затрат;

![]() переменные затраты на произведенную (и проданную) продукцию.

переменные затраты на произведенную (и проданную) продукцию.

Ниже приведены основные параметры безубыточности деятельности и факторы, определяющие их уровень [11-13]:

![]()

![]()

![]()

При проведении анализа безубыточности в вузе важен как расчет точки безубыточности, так и поиск значений параметров режима работы с нулевой и гарантированной прибылью, которыми можно управлять в установленных пределах. Применим параметры режима работы с нулевой прибылью к деятельности вуза и определим степень их управляемости (возможность и целесообразность расчета значений параметров и последующее регулирование их уровня) в соответствии с особенностями деятельности образовательного учреждения (таблица 1).

Таблица 1

Параметры режима работы снулевой прибылью

|

Формула |

Общее описание |

Степень управляемости |

|

|

безубыточное значение суммы постоянных затрат при заданном уровне стоимости обучения, переменных затрат и контингента обучающихся в вузе |

низкая |

|

|

безубыточный уровень удельных переменных затрат на одного обучающегося при заданном контингенте, стоимости обучения и суммы постоянных затрат |

низкая |

|

|

безубыточный уровень средней стоимости образовательных услуг по всем направлениям и формам обучения при заданном контингенте и суммы постоянных и переменных затрат |

низкая |

|

|

безубыточный контингент обучающихся в вузе |

высокая |

Параметр безубыточного уровня средней стоимости образовательных услуг по всем направлениям ![]() регулируется в соответствии с законодательством РФ, поэтому полное управление данным параметром с позиции вуза не представляется возможным.

регулируется в соответствии с законодательством РФ, поэтому полное управление данным параметром с позиции вуза не представляется возможным.

Постоянные затраты вуза (![]() включает следующие элементы:

включает следующие элементы:

− постоянная часть заработной платы ППС;

− заработная плата научных сотрудников;

− заработная плата административно-управленческого персонала;

− заработная плата вспомогательного персонала;

− начисления на выплаты по оплате труда;

− услуги связи;

− транспортные услуги;

− коммунальные услуги;

− арендная плата за пользование имуществом;

− работы и услуги по содержанию имущества;

− прочие работы и услуги;

− налог на землю;

− налог на имущество.

Важно уточнить, что за бюджетными учреждениями имущество закреплено на праве оперативного управления и распоряжаться имуществом они могут только с согласия собственника. Учредитель берет на себя обязательства по содержанию этого имущества, а учреждение не вправе отчуждать это имущество без согласования с учредителем [17]. Таким образом, самостоятельно регулировать значение рассматриваемого параметра вузом не представляется возможным.

Параметр безубыточного уровня переменных затрат на одного обучающегося ![]() — переменная часть заработной платы ППС с начислениями на оплату труда, равная произведению количества часов, зависящих от численности обучающихся, на почасовую ставку оплаты труда. Количество часов по видам работ устанавливается в рабочем учебном плане в соответствии с федеральными государственными образовательными стандартами высшего профессионального образования, поэтому регулирование данного параметра руководством вуза крайне затруднено.

— переменная часть заработной платы ППС с начислениями на оплату труда, равная произведению количества часов, зависящих от численности обучающихся, на почасовую ставку оплаты труда. Количество часов по видам работ устанавливается в рабочем учебном плане в соответствии с федеральными государственными образовательными стандартами высшего профессионального образования, поэтому регулирование данного параметра руководством вуза крайне затруднено.

Величина безубыточного контингента обучающихся в вузе ![]() — параметр, в наибольшей степени поддающийся регулированию путем проведения анализа безубыточности, целью которого является поиск безубыточного размера учебной группы по соответствующим учебным планам образовательных программ всех направлений подготовки.

— параметр, в наибольшей степени поддающийся регулированию путем проведения анализа безубыточности, целью которого является поиск безубыточного размера учебной группы по соответствующим учебным планам образовательных программ всех направлений подготовки.

На основе данных анализа об оптимальном размере учебной группы руководство сможет принять решения следующего характера:

− устранение малочисленных учебных групп;

− осуществление приема обучающихся на образовательные программы по укрупненным направлениям;

− профилирование студентов после 2-ого года обучения путем набора полноценных (с точки зрения численности студентов) групп и т. п.

Важно понимать, что указанные решения имеют целью оптимизации затрат вуза на организацию и проведение учебного процесса.

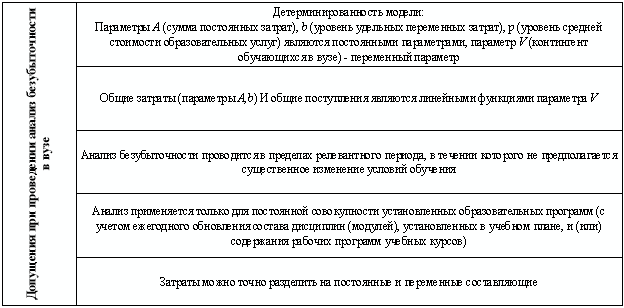

Следующим шагом в понимании механизма функционирования анализа безубыточности в вузах является определение основных допущений модели. На рисунке 3 представлены допущения (или ограничения) при выполнении анализа безубыточности для целей управления вузами [12–14].

Рис. 3. Допущения при проведении анализа безубыточности в вузе

Рис. 3. Допущения при проведении анализа безубыточности в вузе

С учетом рассмотренных допущений, принятых при выполнении анализа безубыточности для целей управления вузами, методика анализа безубыточности в поэтапном разрезе может быть сформулирована следующим образом (Таблица 2):

Таблица 2

Предлагаемые этапы методики проведения анализа безубыточности для целей управления вузами

|

Этапы анализа безубыточности в вузах |

Источник информации |

Действие |

Исходные параметры для анализа |

Результат |

|

1-ый этап |

Рабочий учебный план |

Выделить: количество часов, не зависящих от численности студентов в группе |

Размер почасовой ставки оплаты труда |

|

|

количество часов, зависящих от численности студентов в группе |

Размер почасовой ставки оплаты труда |

|

||

|

2-ой этап |

Данные управленческого учета вуза |

Выделить общую сумму косвенных постоянных затрат по центрам ответственности |

База распределения общей суммы затрат на одну учебную группу |

|

|

3-ий этап |

Данные управленческого учета вуза |

Рассчитать стоимость образовательной услуги в год |

Продолжительность релевантного периода, зависящая от срока обучения по программам бакалавриата, магистратуры и аспирантуры |

|

|

4-ый этап |

Данные анализа безубыточности |

Рассчитать безубыточный размер учебной группы |

|

С учетом всего вышесказанного расчет точки нулевой прибыли предлагается выполнять аналитическим методом (методом уравнения):

![]()

где П – прибыль за исследуемый период обучения (релевантный период) в соответствии с выбранным учебным планом (продолжительность релевантного периода зависит от срока обучения по программам бакалавриата, магистратуры и аспирантуры);

![]() стоимость образовательной услуги за весь период обучения (релевантный период) на одного студента в соответствии с выбранным учебным планом;

стоимость образовательной услуги за весь период обучения (релевантный период) на одного студента в соответствии с выбранным учебным планом;

![]() безубыточный контингент обучающихся в группе;

безубыточный контингент обучающихся в группе;

![]() уровень постоянных затрат вуза;

уровень постоянных затрат вуза;

![]() удельные переменные затраты (т.е. затраты на оного обучающегося).

удельные переменные затраты (т.е. затраты на оного обучающегося).

Численность обучающихся в группе, при которой достигается точка безубыточности, предлагается определять из условия:

![]() ,

,

и, как следствие, она равна

![]()

Рассмотрим более детально предлагаемые этапы анализа безубыточности (рис. 3).

Первый этап предполагает определение суммы прямых постоянных затрат вуза ![]() , не зависящих от численности обучающихся в группе, и удельных переменных затрат b, зависящих от численности обучающихся в группе.

, не зависящих от численности обучающихся в группе, и удельных переменных затрат b, зависящих от численности обучающихся в группе.

Общая сумма постоянных затрат включает в себя:

− прямые постоянные затраты ![]() ;

;

− косвенные постоянные затраты ![]() .

.

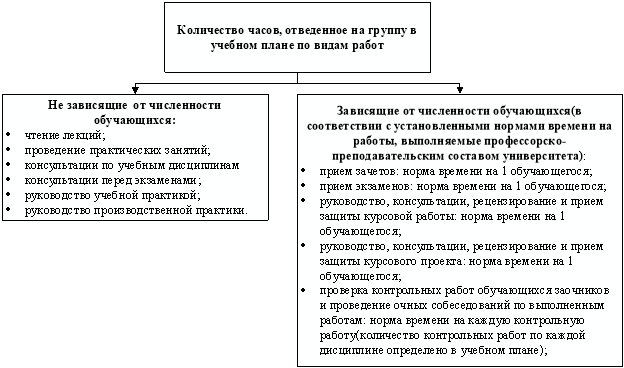

Для нахождения суммы прямых постоянных затрат и удельных переменных затрат необходимо проанализировать выбранный рабочий учебный план образовательной программы по выбранному уровню образования, по конкретному направлению подготовки определенного профиля и формы обучения.

Рис. 4. Количество часов, отведенное на группу в учебном плане, по видам работ

Рис. 4. Количество часов, отведенное на группу в учебном плане, по видам работ

Произведение количества часов, не зависящих от численности обучающихся, на почасовую ставку оплаты труда составит сумму прямых постоянных затрат – постоянная часть заработной платы ППС. Произведение количества часов, зависящих от численности обучающихся, на почасовую ставку оплаты труда составит сумму удельных прямых переменных затрат – переменная часть заработной платы ППС.

Второй этап предполагает формирование (определение, расчет) общей суммы косвенных постоянных затрат на содержание директората и ректората, а также имущественного комплекса и других служб вуза и их распределение в расчете на одну учебную группу. Косвенные постоянные затраты включают в себя затраты дирекций институтов (деканатов), кафедр, филиалов по организации, обслуживанию и управлению образовательным процессом, а также общевузовские расходы – расходы ректората, управлений вуза и других структурных подразделений, связанных с организацией, обслуживанием и управлением образовательным процессом, научной и другой деятельностью.

На основе организационной структуры вуза необходимо провести сегментацию структурных подразделений вуза, затраты которых подлежат распределению. Ниже приведена сегментация структурных подразделений на примере условного вуза в границах выделенных процессов (образовательного, научно-исследовательского, обеспечивающих процессов и процессов управления) [16].

Структурные подразделения образовательного процесса по направлениям подготовки (специальностям):

− профориентационный центр;

− отдел подготовки для поступления в вуз;

− приемная комиссия;

− дирекция института (факультета);

− кафедры института (факультета);

− лаборатории института (факультета);

− учебно-методический отдел института (факультета);

− отдел по организационно-воспитательной работе института (факультета);

− отдел содействия трудоустройству выпускников института (факультета).

Структурные подразделения научно-исследовательского процесса (по направлениям научных исследований):

− управление научно-исследовательской деятельности;

− аспирантура (докторантура).

Структурные подразделения обеспечивающих процессов:

− управление учебно-научно-инновационной деятельности;

− управление маркетинговой деятельности;

− учетно-финансовое управление;

− управление материально-технического снабжения;

− управление информатизации и компьютеризации;

− управление издательской деятельности;

− управление персонала, труда, заработной платы;

− управление охраны труда и техники безопасности;

− управление административно-хозяйственной инфраструктуры;

− библиотечное управление;

− управление транспортного обеспечения;

− ремонтно-строительное управление;

− управление правового обеспечения деятельности;

− управление международной деятельности.

Структурные подразделения процессов управления:

− ректорат;

− управление качеством образования в вузе.

На третьем этапе необходимо найти стоимость образовательной услуги за весь период обучения (релевантный период) в соответствии с выбранным учебным планом p на одного обучающегося.

Четвертый этап предполагает расчет точки безубыточности

Существенное ухудшение финансового состояния вузов на современном этапе их развития является предпосылкой необходимости использования инструментов управленческого учета, главным из которых является анализ безубыточности. Разработанная авторами методика проведения анализа безубыточности с целью управления вузами в условиях кризиса позволит их руководству принимать эффективные управленческие решения различного уровня, направленные на оптимизацию затрат вуза на организацию и проведение учебного процесса, с целью сохранения имущественного комплекса, а также кадрового и научного потенциала.

Литература:

- М. И. Канкулова. Особенности развития финансового менеджмента в государственных учреждениях // Финансы. 2014. № 11.

- www.5программ.рф.

- Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учет. Книга 1. / Пер. с англ. — Спб.: Питер, 2012. — 408 с.

- Войнова Е. С. Управление многопродуктовым производством на основе показателей безубыточности: диссертация на соискание ученой степени кандидата экономических наук // Южно-Уральский государственный университет. Магнитогорск, 2010.

- Данилов Г. В., Войнова Е. С., Рыжова И. Г. Моделирование влияния ассортимента продукции на основные показатели предприятия // Экономический анализ: теория и практика. 2012. № 15. С. 40–46.

- Войнова Е. С., Данилов Г. В., Рыжова И. Г. Оперативный анализ и принятие управленческих решений в условиях реального производства // Научно-технические ведомости санкт-петербургского государственного политехнического университета. Экономические науки. 2008. № 3–1 (58). С. 225–230.

- Войнова Е. С., Данилов Г. В., Рыжова И. Г. Методы определения области риска в многомерном операционном анализе // В сборнике: Математика Бушманова М. В. Приложение математики в экономических, технических и педагогических исследованиях: Сборник научных трудов. 2006 год. Бушманова М. В. Магнитогорск, 2006. С. 39–44.

- Данилов Г. В., Рыжова И. Г., Войнова Е. С. Анализ чувствительности производственной мощности, точки нулевой прибыли и запаса финансовой прочности к ассортиментным сдвигам // Актуальные проблемы современной науки, техники и образования. 2011. № 2. С. 284–286.

- Литвинов И. А., Е. С. Замбржицкая, Я. Д. Балбарин. Современные системы распределения непроизводственных затрат в бухгалтерском управленческом учете // Молодой ученый. 2013. № 4. С. 258–261.

- Данилов Г. В., Войнова Е. С., Рыжова И. Г. Условия применения регрессионного анализа для дифференциации затрат на постоянные и переменные // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2009. № 1 (71). С. 49–53.

- Войнова Е. С., Данилов Г. В. Дифференциация затрат в анализе безубыточности многопродуктового производства // В сборнике: Молодежь и наука: реальность и будущее Материалы II Международной научно-практической конференции. 2009. С. 140–142.

- Земан Р., Вохозка М., Замбржицкая Е. С., Иванова Н. Е., Пихова М., Попилкова К., Кабоуркова К. Управленческий учет // Магнитогорск. 2015.

- Замбржицкая Е. С. Дистанционный курс «Управленческий учет»: электронный учебно-методический комплекс // Хроники объединенного фонда электронных ресурсов Наука и образование. 2015. № 11 (78). С. 95.

- Замбржицкая Е. С., Бузыкаев Д. Б., Харченко А. А. Допущения при проведении анализа безубыточности в высшем учебном заведении // В сборнике: Управление организацией, бухгалтерский учет и экономический анализ: вопросы, проблемы и перспективы развития материалы Всероссийской научно-практической конференции. Министерство образования и науки РФ; Магнитогорский государственный технический университет им. Г. И. Носова. 2016. С. 69–74.

- Замбржицкая Е. С., Харченко А. А., Бузыкаев Д. Б. Возможности анализа безубыточности для целей управления высшими учебными заведениями // Вопросы экономики и управления. 2016. № 2 (4). С. 26–30.

- Е. М. Егорова. Организация управленческого учета по центрам ответственности процессно-ориентированной деятельности вуза // Международный бухгалтерский учет. 2015. № 16.

- Постановление Правительства от 26.07.10 №538 «О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества».

[1] Проект Минобрнауки России «5 Программ» был утвержден Министром образования и науки Российской Федерации Дмитрием Ливановым в 2015 году в целях повышения качества и уровня образовательного процесса путем создания инновационной и технологической среды кампусов.

[2] под объемом понимается определенный в аналитической ситуации объем деятельности: объем продаж, объем производства продукции (работ и услуг) и др. [3]