Статья посвящена исследованию межбюджетных трансфертов в Российской Федерации. В ней проведен анализ статистической информации в области межбюджетного финансирования. Приведены аналитические данные в области бюджетного финансирования, подтверждающие выводы автора.

Ключевые слова: межбюджетные трансферты, бюджетная система

Социально-экономическое развитие любого государства зависит от эффективности функционирования его бюджетной системы. Оптимальное соотношение между доходными и расходными статьями бюджетов всех уровней позволяет государству достигать поставленных целей и задач, как в краткосрочной, так и в долгосрочной перспективах.

Согласно ст. 6 Бюджетного кодекса Российской Федерации бюджетная система представляет собой основанную на экономических отношениях и государственном устройстве совокупность бюджетов всех уровней и государственных внебюджетных фондов [1]. Функционирование бюджетной системы осуществляется посредством бюджетных правоотношений, возникающих между указанными субъектами в «процессе формирования доходов и осуществления расходов, … осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга» [1].

Помимо бюджетных правоотношений в Бюджетном кодексе Российской Федерации приведено понятие межбюджетных отношений, под которыми понимаются «взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса» [1]. Каждая страна выбирает собственную модель межбюджетных отношений, эффективность которой зависит от оптимального сочетания разных методов и форм бюджетного регулирования, которое в свою очередь реализуется через систему, так называемого горизонтального и вертикального выравнивания [2].

Вертикальное выравнивание позволяет решить проблему несоответствия расходных функций бюджетов разных уровней с их доходными возможностями. Сбалансированность по вертикали строится на четком разграничении расходных обязательств между органами власти.

Горизонтальное выравнивание позволяет выравнивать регионы через территориальное перераспределение средств от условно «богатых» регионов к «бедным». Оптимальное, в конкретных экономических условиях, сочетание горизонтального и вертикального выравнивания дает возможность через денежную помощь сочетать уровень доходов и расходов, как в регионах, так и в отдельно взятых населенных пунктах, что обеспечивает определенный уровень жизни населения.

Эффективность горизонтального и вертикального выравнивания предполагает сосредоточение основной массы денежных средств на верхнем уровне бюджетной системы страны с целью дальнейшего их перераспределения в зависимости от поставленных государством задач. Россия характеризуется достаточно сильной структурой централизованной власти, что обеспечивается высоким уровнем доходов федерального бюджета в общей структуре доходов консолидированного бюджета [3, 4]. Так более половины всех доходов государства поступает в федеральный бюджет. По данным 2014 года более 54 % консолидированного бюджета России поступило в федеральный бюджет, немногим более 33 % — в консолидированные бюджеты субъектов Российской федерации [5, 6]. В свою очередь перераспределение средств из федерального бюджета в нижестоящие зависит от налогов, поступающих в него с данной территории и закрепленных за вышестоящим бюджетом. Данная форма финансирования усиливает единство бюджетных источников, а также стимулирует заинтересованность органов власти всех уровней в более полном исполнении обязательств по наполнению бюджетов.

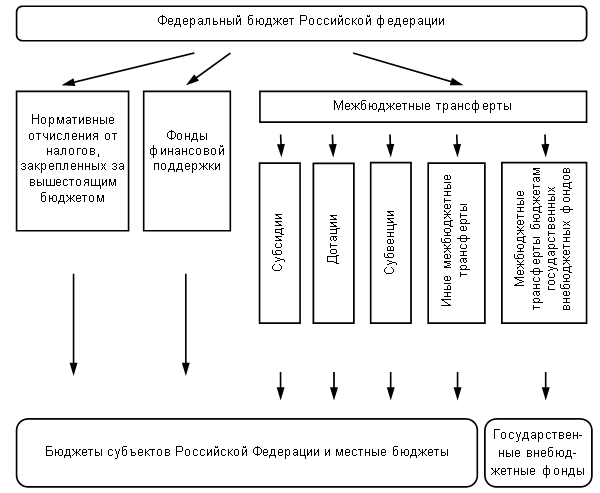

Тем не менее, указанная система не позволяет в полном объеме финансировать расходные функции региональных и местных бюджетов. Данная проблема решается с помощью межбюджетных трансфертов, то есть средств, предоставляемых одним бюджетом другому, а также через фонды финансовой поддержки регионов. Схема распределения денежных средств от вышестоящего бюджета к нижестоящим, а также основные формы межбюджетных трансфертов представлены на рис.1 [1].

Основными формами трансфертов являются дотации, субсидии, субвенции и иные межбюджетные трансферты. В соответствии с Бюджетным кодексом Российской Федерации под данными терминами понимается:

− дотации — это межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направления и условий их использования;

− субсидии — межбюджетные трансферты, предоставляемые на условиях софинансирования расходных обязательств нижестоящего бюджета, а также денежные средства, предоставляемые из бюджетов и внебюджетных фондов юридическим лицам (не являющимся бюджетными учреждениями) и физическим лицам;

− субвенции — межбюджетные трансферты местным органам власти со стороны государства, выделяемого на конкретны цели и на определенный срок, обязательно подлежащие возврату в случае нарушения установленных сроков или не целевого использования;

− бюджетные кредиты — денежные средства, предоставляемые бюджету другого уровня, юридическому лицу (кроме государственных и муниципальных учреждений), иностранному государству или иностранному юридическому лицу на возвратной и возмездной основе.

Рис. 1. Межбюджетное финансирование

Бюджетные кредиты принципиально отличаются от трех остальных выше перечисленных форм. Они обладают всеми признаками кредитов, в то время как дотации, субсидии и субвенции являются безвозмездным финансированием.

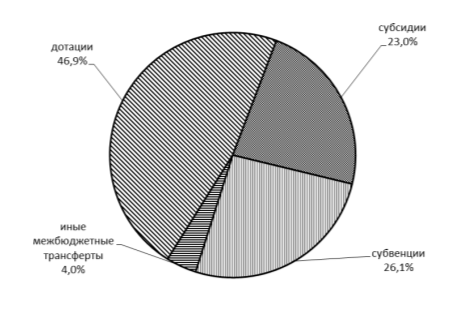

Структура межбюджетных трансфертов в Российской Федерации на 2015 год, запланированных Федеральным законом № 349-ФЗ от 02.12.2013 года, представлена на рис.2 [7].

Рис. 2. Структура запланированных межбюджетных трансфертов Российской Федерации на 2015 год

Как видно из диаграммы почти половину всех межбюджетных трансфертов составляют дотации, на долю которых приходится 46,9 % или 645,2 млрд. рублей. В два раза меньшее финансирование направляется через субсидии и субвенции, первые из которых составляют 23 % (316,7 млрд. рублей), вторые — 26,1 % (358,4 млрд. рублей). На долю иных межбюджетных трансфертов приходится 4 % или 55,5 млрд. рублей [7].

Вопросы контроля и эффективности реализации указанных форм финансирования в условиях дефицита бюджета становятся еще более актуальными. Слишком большое их количество (около 90 направлений) привело сегодня к высокой забюрократиченности процедуры предоставления субсидий и снижению оперативности принятия решений. Частичное урегулирование данной проблемы видится через консолидацию субсидий в рамках определенных направлений, что позволит снизить раздробленность этой формы финансирования и, как следствие, уменьшить административные расходы, связанные с контролем за их использованием [8, 9].

Таким образом, в рамках современной экономической ситуации управление межбюджетными трансфертами должно обуславливаться качественно выстроенной системой оценочной деятельности, направленной на развитие межбюджетных отношений. Качественная и своевременная оценка эффективности используемых программ позволяет не только вовремя выявить существующие проблемы, но и разработать методику построения дальнейшей политики в области межбюджетных отношений.

Литература:

- Бюджетный кодекс Российской Федерации: принят ГД РФ 31.07.1998 г. № 145-ФЗ (в ред. от 03.11.2015) — Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi.

- Ренгольд О. В. Межбюджетные трансферты: особенности и эффективность использования [Электронный ресурс] / О. В. Ренгольд // Теория и практика современной науки. — 2016. — № 4 (10). — С. 609–612 — Режим доступа: http://modern-j.ru/domains_data/files/sborniki_jurnal/Zhurnal_10.pdf. — Дата обращения: 29.06.2016.

- РенгольдО. В. Налоги и налогообложение на автомобильном транспорте для студентов экономических специальностей: учебное пособие / О. В. Ренгольд. — Омск: СибАДИ, 2013. — 96 с.

- Ренгольд О. В. Тенденции изменений инвестиционных вложений в транспортную отрасль Российской Федерации [Электронный ресурс] / О. В. Ренгольд, Е. Д. Семенова // Наука XXI века: опыт прошлого — взгляд в будущее: материалы Междунар. науч.-практ. конф., г. Омск 15 апреля 2015 г. / СибАДИ. — Омск: СибАДИ, 2015. — С. 319–323. — Режим доступа: http://bek.sibadi.org/fulltext/esd39.pdf

- Консолидированный бюджет Российской федерации и бюджетов государственных внебюджетных фондов в 2014 г. — Режим доступа: http://www.gks.ru/free_doc/new_site/finans/fin21.htm

- Официальный сайт Казначейства России — Режим доступа: http://www.roskazna.ru/ispolnenie-byudzhetov/

- О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов: Федеральный закон от 02.12.2013 г. № 349-ФЗ (в ред. от 26.12.2014г.) — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_155198/

- Выступление Председателя Счетной палаты Российской Федерации Т. А. Голиковой в рамках парламентских слушаний на тему «О прогнозе социально-экономического развития Российской Федерации до 2018 года и параметрах проекта федерального бюджета на 2016 год» 27 октября 2015 года / Счетная палата Российской Федерации ‒ Режим доступа: http://audit.gov.ru/structure/golikova-tatyana-alekseevna/speeches/24561/

- Система межбюджетных трансфертов требует реформ: анализ Минфина // Финансово-экономический журнал «Бюджет» ‒ Режим доступа: http://bujet.ru/article/280249.php