Основная задача реализации бюджетно-налоговой политики на уровне субъектов Федерации заключается в обеспечении стабильных условий для формирования доходной части бюджетов всех уровней бюджетной системы и эффективном распределении бюджетных ресурсов.

Бюджетное регулирование означает принятие мер вышестоящих органов государственной власти по выравниванию доходов бюджетов нижестоящих уровне бюджетной системы, отстающих в своем социально-экономическом развитии.

Механизм бюджетного регулирования – это совокупность методов, инструментов, финансовых технологий и правил, посредством которых государственные и иные уполномоченные институты и органы управления воздействуют на процессы формирования и использования бюджетных фондов для достижения целей, определенных социально-экономической политикой государства.[1] Через этот механизм осуществляется выполнение региональными органами власти и органами местного самоуправления своих представительных и исполнительских полномочий с соблюдением требований формальной финансовой независимости их политики от вышестоящих уровней.[2]

В России основными инструментами бюджетного регулирования на уровне субъектов Федерации являются:

- установление нормативов отчислений в местные бюджеты от налогов, подлежащих зачислению в вышестоящий бюджет;

- предоставление местным бюджетам дотаций на выравнивание их бюджетной обеспеченности через фонды финансовой поддержки, а также целевой финансовой помощи в форме субсидий и субвенций на исполнение делегированных полномочий через специальные фонды.

| |||||

|  | ||||

|

дотации из Фонда финансовой поддержки | |

|

муниципальных районов (городских округов) |

поселений

|

|

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

|

|

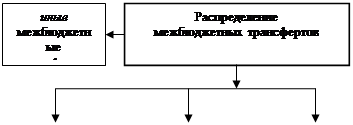

Рис. 1 –Методы бюджетного регулирования субъектов Федерации

В действующем Бюджетном Кодексе РФ (БК РФ) выделяются следующие формы межбюджетных трансфертов:

-дотации (на выравнивание бюджетной обеспеченности субъектов Федерации, муниципальных районов (городских округов), поселений);

-субвенции (из фондов компенсаций, субвенции бюджетам автономных округов, входящих в состав сложносоставных субъектов Российской Федерации);

-субсидии из фондов софинансирования расходов, субсидии, перечисляемые из бюджетов поселений в бюджеты муниципальных районов на решение вопросов местного значения межмуниципального характера, субсидии, перечисляемые в бюджеты субъектов Федерации для формирования региональных фондов финансовой поддержки поселений и региональных фондов финансовой поддержки муниципальных районов (городских округов).

В соответствии со ст. 6 БК РФ, вступившей в силу с 1 января 2008 г., дотации определены как межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования. Таким образом, дотациям присущи следующие особенности:

- заранее не определены направления расходования средств;

- софинансирование не предполагается.

До 1 января 2008 г. субвенции предоставлялись как бюджетам бюджетной системы РФ, так и юридическим, физическим лицам. Теперь к ним относят «бюджетные ассигнования, которые подлежат передачи исключительно в порядке межбюджетных отношений в целях финансового обеспечения исполнения переданных государственных полномочий». Субвенции могут быть предоставлены исключительно в форме межбюджетных трансфертов из фондов компенсаций.

Сущность субсидии сводится к предоставлению бюджетных ассигнований «из бюджета одного уровня бюджетной системы бюджету другого уровня на безвозмездной и безвозвратной основе на основе долевого финансирования целевых расходов». Согласно положениям вышеуказанных статей 132 и 139 БК РФ «в составе фонда софинансирования (федерального и регионального) могут предусматриваться субсидии местным бюджетам на выравнивание обеспеченности муниципальных образований по реализации ими их отдельных расходных обязательств». Субсидии могут предоставляться из фонда софинансирования.

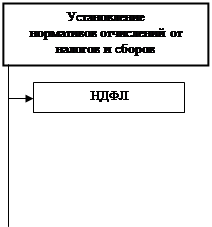

Установление нормативов отчислений от налогов позволяет органам власти субъектов Федерации обеспечить местные бюджеты собственными (нецелевыми) доходами. Наряду с отчислениями от налогов, методом бюджетного регулирования являются межбюджетные трансферты.

Установление нормативов налоговых отчислений в местные бюджеты применяется взамен предоставления дотаций.

Таблица 1

Закрепленные Бюджетным кодексом РФ за местными бюджетами

нормативы отчислений от налоговых доходов, %

|

Виды налогов |

Нормативы отчислений от налоговых доходов в бюджеты: | ||

|

городских округов |

муниципальных районов |

Поселений | |

|

Федеральные налоги и сборы, а также налоги предусмотренные специальными налоговыми режимами | |||

|

Налог на доходы физических лиц |

30 |

20 |

10 |

|

10% от НДФЛ по единым и (или) дополнительным нормативам, установленным субъектом Федерации | |||

|

Единый налог на вмененный доход |

90 |

90 |

0 |

|

Местные налоги и сборы

| |||

|

Земельный налог, взимаемый на территориях поселений |

100 |

0 |

100 |

|

Земельный налог, взимаемый на межселенных территориях |

100 |

0 | |

|

Налог на имущество физических лиц, взимаемый на территориях поселений |

100 |

0 |

100 |

|

Налог на имущество физических лиц взимаемый на межселенных территориях |

100 |

0 | |

|

Единый сельскохозяйственный налог |

60 |

30 |

30 |

|

Государственная пошлина, подлежащая уплате по месту регистрации |

100 |

100 |

0 |

Данный инструмент может иметь негативные последствия при реализации бюджетно-налоговой политики, так как неравномерность размещения налогооблагаемой базы на территории отдельного региона может привести к значительной разнице в уровне бюджетной обеспеченности различных муниципальных образований в результате закрепления единых нормативов.

Распределение бюджетных ресурсов через систему межбюджетных трансфертов представляется более эффективным, поскольку позволяет обеспечить более равномерное распределение средств между местными бюджетами, однако при этом снижает заинтересованность органов местного самоуправления в увеличении объема собираемых налогов и развитии собственной налоговой базы.

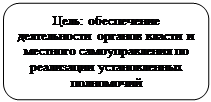

Изменяя принципы и методы формирования доходов бюджета и бюджетных расходов, органы власти субъектов Федерации уточняют пропорции распределения бюджетных ресурсов и механизмы реализации их целевого назначения, осуществляя, таким образом, бюджетно-налоговую политику в регионе.

Одна из ключевых задач бюджетно-налоговой политики заключается в выравнивании бюджетной обеспеченности путем разграничения налогов между уровнями власти и управления и предоставления межбюджетных трансфертов. При этом инструменты бюджетного регулирования должны стимулировать муниципальные образования к развитию экономического потенциала.

Использование данных инструментов оказывает непосредственное влияние на возможности органов власти и управления воздействовать на увеличение доходов бюджетов, за счет которых они обязаны реализовывать свои полномочия по вопросам регионального или местного значения.

1. Балтина А.М. Межбюджетные отношения в регионе: модели организации и регулирования/ А.М.Балтина, В.А.Волохина: Монография. - Оренбург: ОГУ, 2004. - 197с.

2. Силуанов А.Г. Межбюджетные отношения в новых условиях финансового кризис // Финансы. -№5. -2009. -С.10-12.

3. Бюджетный кодекс Российской Федерации от 31.07.1998 №145 - ФЗ.