При создании предприятия и определении его организационной структуры формируется служба логистики. В соответствии с этим подбираются специалисты, которые организуют поставки, работу склада, доставку товаров потребителям и другие логистические операции. Все это предполагает существование отлаженной и эффективно функционирующей системы логистики на предприятии.

В ряде случаев менеджеры предприятий допускают ряд серьезных просчетов, что приводит к замедлению прохождения материальных потоков через предприятие, уменьшению пропускной способности логистической системы и, соответственно, к повышению затрат на логистику и снижению уровня обслуживания потребителей. Чаще всего, это связано с тем, что отсутствует системный подход в действиях специалистов, ответственных за разные функциональные области логистики (закупка, производство, сбыт и распределение). Каждый отвечает за свой участок без учета воздействия на очередной этап товародвижения.

Кроме того, внешняя среда предприятий является динамичной, изменяющейся средой, и служба логистики на предприятии должна быстро реагировать на внешние изменения. Это предполагает эффективную обратную связь, то есть разработку упреждающих воздействий на изменения внешней среды и изменения состава и структуры предприятия. Важным аспектом существования коммерческого предприятия на высоко конкурентном рынке является эффективно работающая служба логистики на предприятии и стратегическое планирование логистики предприятия.

В том случае, если руководство предприятия не в состоянии справиться самостоятельно с проблемами, возникающими в сфере логистики, они прибегают к услугам внешних консультантов для проведения логистического аудита. Целью аудита является выявление скрытых проблем предприятия, определение возможных путей их решения и внедрение разработанных методик для оптимизации логистической системы предприятия. [4. С. 58]

Проблема повышения эффективности работы коммерческой организации на основе совершенствования транспортных и логистических процессов на предприятии, оптимизации цепочек поставок грузов является одной из самых актуальных в условиях сложившегося кризиса мировой экономики. Предприятия ищут любые способы уменьшения издержек, переходя от привычного сокращения заработной платы и штата сотрудников, к более глубокому анализу затрат и поиску инструментов для решения этой задачи. Одним из таких инструментов является логистический аудит, который позволяет найти слабые места компании и создать базу данных, которую можно использовать для оценки компонентов логистической системы, выявления возможностей повышения её эффективности и производительности. [2. С. 77].

На уровне компании можно выделить следующие основные виды логистического аудита:

- Общий функциональный аудит. Производится, как правило, нерегулярно — примерно один раз в год для оценки правильности выполнения персоналом логистического менеджмента своих функций. В этом случае обычно назначается экспертная комиссия, состоящая из представителей руководства компании и сторонних консультантов, которая оценивает выполнение сотрудниками своих должностных обязанностей, результаты работы подразделений службы логистики за отчетный период времени, уровень качества и эффективность работ персонала.

- Специальный функциональный аудит. Осуществляется сторонними консультантами и топ-менеджментом компании с целью оценить:

1) соответствие логистической стратегии компании корпоративной (маркетинговой) стратегии;

2) степень удовлетворения требований потребителей к качеству логистического сервиса;

3) соответствие характеристики логистического сервиса запросам и ожиданиям покупателей;

4) уровень логистических издержек и их составляющих.

- Специальный аудит запасов. Применяется для контроля эффективности управления запасами. С помощью систем контроля запасов отслеживаются уровни запасов для оценки спроса, пополнения, возврата на завод-изготовитель, учета сверхнормативных и устаревших запасов. Кроме того проводится инвентаризация запасов на складах (ручной подсчет количества товаров на складе).

- Аудит товарно-транспортной документации и расчетов за операции транспортировки (включая собственно перевозку, экспедирование, погрузку-разгрузку). Осуществляется на основе определенных процедур, принятых для бухгалтерского аудита, и вызван возможными ошибками персонала при оформлении документов, неправильным внесением данных в компьютер.

- Финансовый аудит. Проводится сторонними аудиторами с использованием традиционных методов. В процессе данной работы выделяются специальные разделы, связанные с проверкой финансовых результатов работы логистического менеджмента. [4. С. 59]

Для того чтобы понять, что такое логистический аудит и в чём его отличие от простой бухгалтерской проверки, следует отталкиваться от формулировки аудита в целом. Одно из наиболее распространённых определений понятия «аудит» — это «системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающий уровень их соответствия установленному критерию и представляющий результаты заинтересованным пользователям». В качестве слов-синонимов можно применить термины «исследование», «диагностика», «изучение». Из этого логистический аудит можно определить как «системный процесс получения и оценки коммерческой деятельности компании по всей цепочке поставок», иначе говоря, логистический аудит — проводимая независимой стороной беспристрастная оценка всех аспектов цепи поставок компании, включая взаимоотношения с поставщиками и клиентами, планирование, процедуры, документооборот, логистическую инфраструктуру, контроль за качеством, соответствие затрат на логистику местным рыночным условиям. [1. С. 21]

Методология аудита заключается во вводе логистов-аудиторов на ключевые позиции логистической структуры компании. Традиционный метод запрашивания документов в бухгалтерии компании неэффективен при нечёткой логистической структуре у компании клиента. Логистический аудит, в отличии от финансового, предоставляет компании полную информацию, необходимую для принятия взвешенного и финансово-обоснованного решения, направленного на улучшение логистической системы и повышение операционной эффективности.

Ещё одно различие от финансового аудита, который проводят исключительно аудиторы, заключается в том, что в логистическом аудите к работе привлекаются специалисты разных уровней: от логистов-теоретиков и финансовых аудиторов до диспетчеров по транспорту и операторов складских систем не только в центральном офисе, но и на объектах (в том числе региональных) клиента.

Ключевой принцип логистического аудита — продвижение от общего к частному: от глобальных целей и показателей операционной работы к причинам низкой эффективности, производительности и упущенных возможностей и только после этого — к детальному исследованию выбранных сфер деятельности предприятия. В соответствии с этим принципом изучаются текущие стратегии и цели компании, которые могут повлиять на логистику или на которые, наоборот, может повлиять логистика. Для этого анализируются корпоративная миссия, ее производственная, маркетинговая и закупочная стратегия. Целью проведения аудита является создание базы данных, которой можно воспользоваться для оценки деятельности логистической системы предприятия. [4. С. 60]

В ходе аудита выявляются сильные и слабые стороны логистической системы предприятия; определяются позитивные и негативные тенденции; выявляются возможности для развития и оптимизации деятельности; уточняются случаи неэффективного использования ресурсов; производится оценка уровня конкурентоспособности продукции (услуги) и предприятия и т. д.

Направление логистического аудита заключается в определении организации цепочек поставок, её процесса, системы, управления персоналом и системы показателей. Предоставляемый в конце аудита отчет определяет эти процессы и измерительные показатели и предоставляет набор специфических рекомендации о том, как компания может усовершенствовать эффективность своей цепочки поставок.

Сбор данных для логистического аудита состоит из детального анализа актуальных документов и интервью с ведущим персоналом на производстве в компании. Эта информация является основой, на которой базируют первые выводы по проведению дальнейших процедур и выявлению слабых мест компании. Специалисты анализируют информацию и назначают встречи с главными менеджерами предприятия. Эти встречи обычно длятся около 45 минут, в ходе которых выясняются детали протекания различных бизнес-процессов на предприятии. Целью этих интервью является описание всех процессов в цепочках поставок такими, какими они на самом деле являются. Каждое интервью также включает вопрос «пожелание», посредством которого сотрудника спрашивают, что он/она хотел(а) бы поменять в существующем процессе менеджмента цепочек поставок. [1. С. 93].

Перед интервью подготавливается протокол, который служит больше как проводник для сбора полной информации, чем строгий протокол для каждого индивидуального интервью. В течение интервью обсуждаются формальные обязанности каждого сотрудника, относящиеся к менеджменту цепочек поставок так же, как и мотивации, отношения или поведение, которые могли повлиять на то, как сотрудник взаимодействует с процессом управления цепочками поставок. Анализ информации после интервью приводит к пониманию командой всех процессов в цепочках поставок такими, какими они на самом деле являются.

Вопросы для разных специалистов отличаются друг от друга, и техники проведения интервью ориентированы на получение ответов по вопросам организации, процесса, системам и показателям, обозначенным выше. По окончанию этих сессий интервью запрашивается итоговое часовое совещание с руководителем предприятия и лицами, ответственными за менеджмент цепочки поставок.

На обработку информации, полученной по итогам проведения интервью и информации из официальных документах и отчетности, уходит обычно около 4 недель. По окончании этого срока компании-клиенту предоставляется черновик окончательного отчета. Руководство компании изучает его на наличие фактических ошибок и возвращает логистической компании с внесенными коррективами. Через неделю после этого составляется окончательный отчет. Команда компании, выполняющей логистический аудит, проводит презентацию результатов работы для менеджеров и тех, кто принимал участие в интервью.

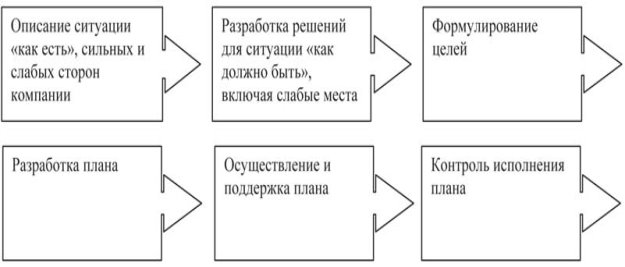

На рис. 1 представлена схематическая последовательность (этапы) проведения логистического аудита, включающая в себя шесть ступеней или фаз, под которыми описаны цели, преследуемые при выполнении каждой фазы, и результаты, ожидаемые после завершения каждой фазы.

Так, при проведении первой фазы логистического аудита осуществляется полный анализ компании или проблемного звена, описывается настоящая ситуация на предприятии, интервьюируются ответственные за протекание процессов сотрудники с целью узнать их видение проблемы.

Рис. 1. Методика проведения логистического аудита

По результатам проведения первой фазы проводится презентация заключений менеджерам высшего звена.

При проведении второй фазы проводится поиск путей решения проблемы. Определяются измерители для исследуемых процессов и устанавливаются показатели, которые необходимо достигнуть.

В течение третьей фазы пошагово формулируются цели, которые будет ставить перед собой компания.

Каждой конечной цели предшествуют несколько «промежуточных»: достигая каждую цель, компания ставит перед собой цель, следующую после нее, до достижения конечной цели.

В четвертой фазе разрабатывается детальный план действий и мероприятий компании для достижения каждой из целей. Разрабатываются процессы реинжиниринга и с результатами знакомят ответственных за процесс сотрудников.

При проведении пятой фазы процесса происходит реализация намеченного плана действий. Поддержка компании происходит через локальную и дистанционную деятельность, регулярно анализируется информация о ключевом показателе для новых процессов. [3. С. 101].

В финальной фазе осуществляется контроль исполнения плана. Сотрудники компании, проводящей логистический аудит, наблюдают за тем, как действуют сотрудники компании-клиента и при необходимости оказывают им содействие по достижению намеченных целей.

Рекомендации составляются на основе индивидуальных показателей в финальном отчете и представляют собой базу предложений, направленных на улучшение финансовых показателей компании. Так как ни у одного предприятия нет возможности принять все изменения сразу, расставляются приоритеты, которые разделяются на те, которые должны быть выполнены немедленно, среднесрочные проекты и те, на выполнение которых потребуется значительное время.

Логистический аудит предваряет запрос и сбор данных. Это дает возможность получить изначальное понимание ситуации на предприятии. Существует зависимость: чем больше собирается и обрабатывается информации на начальных этапах аудита, тем выше будет качество проектных решений. Но здесь скрывается и другая опасность — работники предприятия могут быть завалены запросами на информацию из принципа «чем больше запросишь, тем выше вероятность того, что получишь нужные данные». Такой подход зачастую приводит к тому, что работники предприятия будут загружены работой, полезность которой не всегда очевидна.

Делая информационные запросы, следует иметь в виду, что при нечеткой организационной структуре предприятия сбор документов и данных может быть недостаточно эффективен. В конечном итоге, качество запросов напрямую зависит от уровня квалификации аудиторов и методологии проведения исследования.

На основе собранной предварительной информации и данных изучаются и анализируются цели и задачи предприятия. В большинстве случаев, цель заключается в повышении прибыли за счет сокращения логистических затрат. Главной же целью предприятий является достижение и удержание глобального лидерства в своей рыночной области.

Также изучаются и анализируются стратегии (производственная, сбытовая, закупочная, логистическая) предприятия. Руководители предприятий формулируют несколько вариантов логистических стратегий. В частности, выделение транспортных и складских служб в аутсорсинг в форме дочернего предприятия или в виде независимой от предприятия фирмы. В данном случае грамотно реализованная стратегия аутсорсинга позволит не только выявить скрытые логистические затраты, но и устранить их, а также эффективно управлять логистикой (и ее бюджетом) в условиях дефицита ресурсов.

Далее наступает очередь интервью с персоналом предприятия. Руководители и специалисты смежных подразделений опрашиваются для установления фактов, подтверждающих наличие проблем и узких мест в соответствии с разработанной методологией. Также, по мере необходимости и возможности, проводятся беседы со специалистами предприятий-партнеров и внутренних структурных подразделений. При этом выявленные проблемы должны подтверждаться примерами или фактами. [6. С. 45].

При отборе кандидатов для интервью предпочтение отдается специалистам, непосредственно связанными с цепями поставок, включая склады, транспорт, сбыт, продажи, информационные системы, взаимодействие с поставщиками, финансы. В ходе интервью выявляются и обсуждаются обязанности сотрудников, относящихся к управлению логистикой.

Каждое интервью также включает «вопрос-пожелание». Сотрудника спрашивают, что он хотел бы поменять в текущей работе. Последующий анализ информации дает полную и беспристрастную картину состояния процессов в системе логистики предприятий.

По ходу сбора информации проводится ее анализ. Рассматривается широкий круг вопросов, включая документооборот, взаимоотношения с поставщиками, планирование, процедуры, логистическая инфраструктура (состояние складов, транспортного парка, дорог), соответствие качества логистического сервиса и затрат на логистику. [7. С. 64].

Результатом аудита является объективный анализ соответствия существующей деятельности логистической системы клиента достижимому уровню идеала, а также четкий план достижения уровня идеала от текущего момента времени. [5. С. 39].

Литература:

- Ардатова М. М. Логистика в вопросах и ответах. Учебное пособие.-М.: ТК Велби, Изд-во Проспект, 2009–272 с.

- Балабанов И. Т. Интерактивный бизнес. Спб.: Питер, 2010. — 185 с.

- Джонсон С. Джеймс, Вуд Ф. Дональд, Вордлоу Л. Дэниел, Мерфи — мл. Р. Поль Современная логистика. 7-е изд. / Пер.с англ. М.: ИД «Вильямс», 2007. — 700 с.

- Левкин Г. Г. Логистика: теория и практика / Г. Г. Левкин. — Ростов н/Д: Феникс, 2009. — 221, [1] с.: ил. — (Высшее образование).

- «Логистика — инновации — менеджмент»: сборник тезисов Второй Международной научно-практической конференции «Логистика — инновации — менеджмент» Брянск, БГТУ, 27 апреля 2012 г. / под редакцией А. В. Лагерева, Л. А. Карабан. — Брянск: БГТУ, 2012. — 280 с. — (Серия «Логистический мир»)

- Мазеин С. В., Попов Е. В. Системы внутрипроизводственной логистики. Екатеринбург, 2010г.- 271 с.

- Савенкова Т. И. Логистика: учебное пособ.-4-е изд., стер. — М.: Изд-во «Омега-Л», 2009. — 255 с.