В наше время одной из главных проблем действующих организаций является увеличение дебиторской задолженности, зависящей от объективных и субъективных факторов. Кредиторская и дебиторская задолженность — результат системы денежных расчетов, существующей в наше время с предприятиями, которые однозначно имеют промежуток между случаем перехода права собственности на товар и временем платежа, между временем оплаты фактической и предъявлением платежных документов к оплате. Кредитная продажа обозначает появление отличий между реально-денежными показателями продажи товара и бухгалтерскими (учетными) показателями. До момента оплаты система реализации, со стороны движения денег, еще продолжается, это ведет к появлению дебиторской и кредиторской задолженности. Когда наступает срок оплаты, должна финансироваться дебиторская задолженность, однако рискуешь, что не получишь оплату от покупателя (заказчика) или оплата пройдет с опозданием.

Появление дебиторской задолженности в условиях рыночной экономики неизбежно, что обуславливает субъект сводить к минимуму свои возможные финансовые потери от взаимоотношения с недобросовестными деловыми партнерами [1].

Изучая дебиторскую задолженность, мы можем определить ее экономическое содержание. По экономическому содержанию дебиторская задолженность — это разные активы организации, то есть накопления, не входящие временно в обороты предприятия. Дебиторская задолженность в бухгалтерском балансе показана со стороны экономической темы. Это говорит о том, что объединяются долги дебиторов: по типам обязательств; источникам их появления; по виду задолженности и обязательств кредитора.

С финансовой стороны дебиторская задолженность — это часть средств, находящиеся в обороте предприятия, принадлежащие организации, но еще не были получены. Именно такое определение указывает, что дебиторская задолженность выглядит как финансовый кредит, предоставляемый в виде задержки платежа за полученные материалы, товары или предоставленные услуги, или задержки уже доставленных оплаченных изделий и исполнения оплаченных услуг [2]. Именно это определение используется очень часто и напрямую зависит от обязательств предприятия. В своей работе хозяйствующие субъекты вступают в разные связи с третьими лицами, они заключают разные договора, сделки и выполняют обязательства, которые предусмотрены настоящими законами РФ. В итоге работы у предприятияи появляются обязательства, которые подлежат исполнению, и эти обязательства оценены в денежной форме.

В нормативно-правовых документах нет четко сформулированного понятия «дебиторская задолженность». Следует сделать сравнительную таблицу этих определений.

Таблица 1

Понятия дебиторской задолженности иего характеристика

|

№ п/п |

Автор |

Определение |

Характеристика |

|

1. |

М. Л. Пятов |

Показанные на расчетных счетах обязательства перед организацией сторонних лиц, работников, покупателей, получателя займа, бюджета. |

С точки зрения бухгалтерского учета обязательство выглядит как факт хозяйственной жизни, все данные о которой мы можем увидеть в регистрах бухгалтерского учета. |

|

2. |

В. Б. Ивашкевич, И. М. Семенова |

Сумма долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними. |

По-другому сказать, взятые из оборота средства предприятия и используемые другими предприятиями или физическими лицами. |

|

3. |

Ю. А. Бабаев, А. М. Петров |

Деньги, полученные взаймы, от подрядчиков и поставщиков, когда предприятие-покупатель получает услуги и товары от заказчиков с отсрочкой об оплате. |

Это видно из договоров между предприятием, выступающей в роли контрагента-кредитора, и разными физическими и юридическими лицами, выступающими в лице должников. |

У предприятия в российской экономике нет запретов при выборе партнера, рынка сбыта продукции и разных форм расчета, это говорит о том, что мы рискуем иметь просроченные задолженности. В наше экономическое время просроченная задолженность имеется во всех взаимоотношениях: с поставщиками, наемным персоналом, покупателями и другое.

Следует учесть тот факт, что предприятие в своей политике по сбыту должна учитывать удовлетворительные решения кредитования покупателей (поднимающиеся объемы продаж и прибыли), а также следить за повышающимися расходами (выплачиваемые проценты, выдающие поставщиком по кредитам, взятые для покрытия кассовых потерь) и рисков. Однозначно можно сказать, что доступный уровень дебиторской задолженности — это тот уровень, при котором полученная прибыль выше всех затрат и рисков, именно на этом уровне предприятие сможет дальше продолжать функционировать [3].

Самой важной задачей анализа дебиторской и кредиторской задолженности является разработка мероприятий по улучшению создания новой политики кредитования покупателей, которая направлена на увеличение прибыли предприятия, ускорение расчетов и уменьшение риска неплатежей. При разработке политики управления дебиторской и кредиторской задолженностью мы делаем акцент на поднятие объема продаж продукции, оптимизацию общей задолженности и вовремя обеспечить ее инкассации. Результативность управления обязательствами предприятия всегда зависит от разработки методики анализа и способов их использования [4]. Изучение дебиторской и кредиторской задолженностью актуальная тема нашего времени, использующая в современном бизнесе. По итогам работы с задолженностью мы можем увидеть результаты рентабельности и прибыли предпринимательства, а также уровень экономической безопасности предприятия. От того какая будет применена система управления дебиторской и кредиторской задолженностью зависит результат успешной, развитой и стабильной организации.

В целях оперативности устранения и предупреждения критических ситуаций необходим регулярный мониторинг дебиторской и кредиторской задолженности, определяющий определенные риски и указывающие нужные выходы действия даже на этапе непросроченной, текущей задолженности. Эффективность мероприятий всецело зависит от информационной базы для осуществления анализа [5]. Основными источниками информации анализа дебиторской и кредиторской задолженности являются бухгалтерский баланс, отчет о финансовых результатах и приложения к отчетности. Главную, нужную и правильную информацию в наше время о состоянии расчетов с заказчиками, которую показывают руководству, собственникам и другим заинтересованным лицам предоставляет внутренний контроль и аудит.

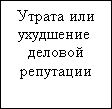

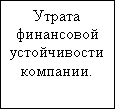

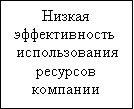

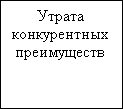

Негативные последствия, связанные с ростом дебиторской задолженности.

Рис.1 Негативные последствия

Для управления бизнесом в наше время необходимо создание информационной системы, которая основывается на надежную и достоверную учетную информацию [6]. Она вовремя контролирует производственные процессы, выявляя ненужные последствия и тенденции, указывая на выгодные перспективные отрасли развития, являющаяся главным условием обеспечения экономической безопасности организации.

Подробный анализ покажет наличие возможных, других проблем. Для этого нужно каждое предприятие изучать отдельно. Из выше сказанного сделаем вывод, что дебиторская задолженность обычно дополнительная нагрузка на бизнес, и, не каждый бизнес способен выдержать такую нагрузку. Для этого при изучении и управлении «дебиторкой» нужно всегда проводить периодический анализ ее показателей и определять его.

Литература:

- Чинахова С. Е. Учет и внутренний контроль дебиторской задолженности при осуществлении факторинговых операций/автореферат диссертации на соискание ученой степени кандидата экономических наук/ Саратовский государственный социально-экономический университет. Тольятти, 2007.

- Балабанов, И. Т. Финансовый анализ и планирование хозяйствующего субъекта/И. Т. Балабанов-2е изд.-М.: Финансы и статистика, 2002. – 208 с.

- Усольцева И. В., Головач Н. А. Сравнительный анализ учета дебиторской задолженности в соответствии МСФО и РСБУ/Азимут научных исследований: экономика и управление. Тольятти, 2013. № 4, с.32–34.

- Семенова А. В. Раскрытие информации о дебиторской и кредиторской задолженности в бухгалтерской отчетности: международный и национальный аспект. /Стратегическое планирование развития городов и регионов/Тольяттинский государственный университет. / Тольятти, 2014. С. 236.

- Хмелев С. А. Методологии организация комплексной учетно-информационной системы обеспечения экономической безопасности предприятия / автореферат диссертации на соискание ученой степени доктора экономических наук / Москва, 2012.

- Боровицкая М. В., Шнайдер О. В. Особенности формирования трансакционных издержек в корпоративных структурах // Карельский научный журнал. 2016. Т. 5. № 1 (14). С. 41–44.