В статье рассмотрены такие важные аспекты налогообложения и налоговой политики как местные налоги. Также проанализирована роль местных налогов в формировании доходной части республиканского бюджета. Материалы, представленные в статье, опираются на актуальные данные развития экономики, действующее законодательство, а также Послания Президента РК и другие нормативно-правовые акты. В статье дается определение понятия «местные налоги», а также предлагается механизм их взимания и анализ его особенностей. В качестве перспективных направлений совершенствования налогообложения предлагаются совершенствование методики прогнозирования налоговых поступлений.

Ключевые слова: налогообложение, местные налоги, налоговая система, бюджет, доходы бюджета, налоговая политика

The article deals with such important aspects of taxation and tax policy as local taxes. Also there is analyzed the role of local tax revenues of the national budget in this article. The materials presented in this article are based on actual data of economic development, the current legislation, as well as the Message of the President of Kazakhstan and other regulatory legal acts. The article defines the concept of «local taxes» and proposes a mechanism for their collection and analysis of its features. As promising ways to improve the taxation is proposed to improve the methods of forecasting tax revenues.

Key words: taxation, local taxes, the tax system, budget, budget revenues, tax policy

Среди экономических при помощи государство воздействует экономику, важное отводится налогам. В рыночной экономики государство широко налоговую политику в определенного регулятора на негативные рынка.

Налоги необходимым звеном отношений в обществе с возникновения государства. Развитие и форм государственного всегда сопровождаются налоговой системы.

В цивилизованном обществе — основная форма государства. Поскольку сущность налогов денежными отношениями, у государства с юридическими и лицами, эти отношения объективно и имеют специфическое — мобилизацию денежных в распоряжение государства.

Однако, может рассматриваться в экономической категории с ей не финансовой функцией, и экономической. Реализуя функцию, государство на производство, или сдерживая развитие, усиливая ослабляя накопление расширяя или платежеспособный спрос [1, с.22].

В время применение является одним экономических методов и обеспечения взаимосвязи интересов с коммерческими предпринимателей, предприятий от ведомственной форм собственности и –правовой формы предприятия. С налогов определяются предпринимателей, предприятий форм собственности с и местными бюджетами, с а также с вышестоящими организациями. При налогов регулируется деятельность, включая иностранных инвестиций, хозрасчетный доход и предприятия.

В со статьей Налогового Кодекса Казахстан, налоги — установленные государством в порядке обязательные платежи в бюджет, в определенных размерах, безвозвратный и безвозмездный [2].

Конкретными проявления категории являются виды платежей, устанавливаемые органами власти. Совокупность видов налогов, в и методах исчисления реализуются определенные образуют налоговую страны.

Налоговым в Республике Казахстан двухуровневая система предприятий, и физических лиц:

– уровень — это налоги Казахстана. Они на территории страны и формируют доходной части бюджета и, это наиболее источники, за них поддерживается стабильность местных

– второй уровень — областей, районов, республиканского значения в Республики Казахстан налоги).

Следует что немаловажное в налоговой системе в время играют налоги сборы, они гарантируют поддержку важных региона программ.

Местные налоги — это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на подведомственной им территории. Местные налоги взимаются на всей территории Республики Казахстан.

Местные налоги — это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на подведомственной им территории. Местные налоги взимаются на всей территории Республики Казахстан.

В соответствии со 50 Бюджетного Республики Казахстан, к налогам и сборам

– индивидуальный подоходный по нормативам доходов, установленным маслихатом;

– социальный по нормативам доходов, установленным маслихатом;

– налог имущество физических индивидуальных предпринимателей и лиц;

– земельный

– единый земельный

– налог на средства с физических и лиц;

– акцизы;

– за пользование участками;

– сбор государственную регистрацию предпринимателей;

– лицензионный за право отдельными видами

– сбор за регистрацию юридических

– сбор с аукционов;

– за государственную механических транспортных и прицепов;

– сбор за государственную регистрацию прав на недвижимое имущество и сделок с ним;

– плата за размещение наружной (визуальной) рекламы в полосе отвода автомобильных дорог общего пользования районного значения и в населенных пунктах;

– государственная пошлина, кроме консульского сбора и государственных пошлин, зачисляемых в республиканский бюджет [3].

Данные налоги взимаются на всей территории Казахстана. При этом конкретные ставки этих налогов, определяются законодательными и правовыми актами органов республиканского значения. Однако, например в земельном налоге изменение базовых налога по местных представительных органов.

Из выше налогов и наибольшее значение в местных бюджетов индивидуальный подоходный имущественный налог и на землю, акцизы.

Каков объем располагаемых собственных бюджетных ресурсов региональных органов управления, рассмотрим на примере формирования дохода бюджета Акмолинской области, в первую очередь, за счет поступления местных налогов. Налоги, поступающие в бюджет региона, являются местными налогами. В соответствии с действующим Налоговым кодексом РК к налогам, формирующим бюджеты области, относятся: индивидуальный подоходный налог, социальный налог, налог на имущество, налог на транспортные средства, налог на землю, акциз. На основании статистических и официальных данных Департамента статистики и Управления государственных доходов Акмолинской области проведем анализ поступления местных налогов в динамике лет за период 2012–2014 гг (таблица 1). Как показывает анализ, доля местных налогов в формировании общих доходов бюджета Акмолинской области остаются незначительными и более того, наблюдается тенденция их дальнейшего снижения.

Таблица 1

Поступления местных налогов по Акмолинской области за 2012–2014гг. (млн. тг.)

|

Поступления вбюджет Акмолинской области |

2012 |

2013 |

2014 |

|

Доходы бюджета Акмолинской области |

128347,5 |

116625 |

87470 |

|

Индивидуальный подоходный налог |

12027 |

10927,8 |

8195,9 |

|

Социальный налог |

17264 |

15364 |

13889 |

|

Акциз |

1920,3 |

826,4 |

533 |

|

Налоги на собственность |

6103 |

5721 |

5326,2 |

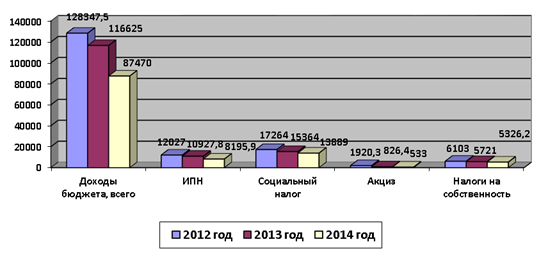

Как видно из представленной таблицы, доходы бюджета Акмолинской области снижаются с 128347,5 млн. тг. в 2012 г. до 87470 млн. тг. в 2014 г. Снижение дохода бюджета составило за трехлетний период 31,9 %. Точно также наблюдается спад по всем остальным видам налогов, входящих в доходную часть бюджета [4, с.27].

Если ИПН и социальный налог по итогам трех лет снизился на 31,9 %, то акцизный налог за тот же период снизился на 19,6 %. Наблюдается снижение налогов на собственность за анализируемый период на 12,3 %. Следует отметить, что к налогам на собственность относятся: налог на имущество, налог на транспортные средства, налог на землю. Полную раскрытую картину поступления местных налогов по Акмолинской области представлено на рисунке 1.

Рис. 1. Поступления местных налогов в бюджет Акмолинской области

Как видно из рисунка 1, поступление индивидуального подоходного налога имеет тенденцию спада. Если в 2014 г. поступление ИПН составило 12251 млн. тг., в 2013 г. снизился до 10927 млн. тг., а в 2014 г. — 8195,9 млн. тг. Проанализируем основные причины изменения поступлений ИПН по области.

Индивидуальный подоходный налог (ИПН) по объекту обложения подразделяется на доходы, облагаемые у источника выплаты, и доходы, не облагаемые у источника выплаты.

ИПН у источника выплаты за 2012 г. составил 10763,9 млн.тг., по сравнению с 2011 г., произошел рост поступлений на 144 %. ИПН по источнику выплаты вырос на 116 % и составил 12027 млн. тг. ИПН с доходов, не облагаемых у источника выплаты, в 2012 г. вырос на 139 %, или до 1263,1 млн. тг. Данное увеличение обусловлено за счет увеличения количества налогоплательщиков, привлеченных к уплате на 6992 ед. или на 19,2 % (на 01.10.2013 г. — 43351 ед., на 01.10.2014 г. — 36359 ед.), а также работы Управления государственных доходов по улучшению администрирования путем проведения бесед и хронометражных обследований по увеличению доходов индивидуальных предпринимателей. За 2014 г. наблюдается рост ИПН с доходов, не облагаемых у источника выплаты на 103,4 %, до 1435 млн. тг. Увеличение поступления обусловлено поступлением налога с имущественного дохода от отдельных предпринимателей области также перечислением сумм налога по предстоящим срокам [5, с.17].

В поступлении социального налога по Акмолинской области наблюдается снижение. Так, в 2012 г. поступление социального налога составило 17264 млн. тг., в 2013 г.- 15364 млн. тг, а в 2014 г. исполнение, по отношению к 2013 г., выполнено на 68,1 % или снизилось до 13889 млн. тг.

Если сравнить итоги 2013 г. по социальному налогу с итогами поступления за 2012 г., то отмечается спад на 31,9 %, до 15364 млн. тг. Данное снижение обусловлено, в первую очередь, с началом кризисного периода в экономике, началом массовых сокращений на предприятиях различных отраслей промышленности. Кроме того, в связи с увеличением количества плательщиков на 7371 (в том числе, юридических лиц на 356 ед., физических лиц на 7015 ед.) (01.10.11 г.- 59445 лиц, на 01.10.12 г. — 66816). В 2013 г. наблюдается снижение поступлений социального налога по области на 11 % и поступление составило 15364 млн. тг. снижение также было вызвано ростом массовых сокращений на многих промышленных предприятиях и весьма низким ростом заработной платыи работников бюджетной сферы. При анализе поступления социального налога за 2014 г. выявлено, что процент изъятия сложился 7,9 %, за соответствующий период прошлого года процент изъятия составил 11,4 %, то есть, по сравнению с соответствующим периодом прошлого года, процент изъятия снизился на 30,7 % [6, с.24].

По видам экономической деятельности наибольшему снижению процента изъятия подвержены предприятия, занимающиеся строительством — снижение процента изъятия на 32,9 %, обрабатывающая промышленность — снижение на 32,1 %, образование — 38 %, здравоохранение — 33 %, государственное управление — 31,5 %. Причиной снижения процента изъятия больше планируемого является то, что уплата социального налога в бюджет производится за минусом социальных отчислений. Ставка социального налога регрессивная, тогда как ставка социальных отчислений фиксированная. При росте фонда заработной платы увеличивается и сумма социальных отчислений. За 2014 г. к соответствующему периоду прошлого года темп роста начисления социальных отчислений составил 132,6 %. Кроме того, по бюджетным организациям сумма социального налога поступает за минусом выплат по больничным листам, сумма которых также растет за счет роста МРП и увеличения норматива выплат по больничным листам в 1,5 раза. Доля ФЗП государственных учреждений составляет 29,1 %.

Поступление налога на имущество в динамике за анализируемый период отмечает определенный спад. Так, по итогам 2014 г. рост поступления налога, по сравнению с 2012 г., произошел спад на 12,7 %. В 2012 г. поступление составило 6103 млн. тг., в 2013 г. — 5721 млн. тг., а в 2014 г. упал до 5326,2 млн. тг. Налог на имущество с юридических лиц и индивидуальных предпринимателей по итогам 2012 г. вырос с 2622,7 в 2011 г. до 3315,6 в 2012 г., или на 126 %. Увеличение поступлений данного налога обусловлено за счет увеличения налогооблагаемой базы. По итогам 2013 г. наблюдается рост поступлений налога на имущества с юридических лиц и индивидуальных предпринимателей с 3692,7 млн. тг до 4522,5 млн. тг., или рост на 122,5 %. Рост поступления объясняется поступлением суммы налога за 2012–2013 г.г. в связи с произведенной переоценкой отдельных объектов обложения в соответствии с нормами МСФО. На рост поступления налога на имущества с физических лиц в 2013 г. на 105 % (с 191 млн. тг до 200,7 млн. тг) повлиял ввод в эксплуатацию новых жилых домов и повышение коэффициентов.

По всем категориям земли по Акмолинской области отмечается рост поступлений земельного налога. Основной причиной увеличения налога с юридических и физических лиц произведено за счет увеличения стоимости объектов недвижимости, легализируемого имущества, а также уплаты налогов по выкупленным земельным участкам и ввода новых объектов недвижимости. Также в 2013 г. наблюдается рост поступлений земельного налога с юридических лиц, индивидуальных предпринимателей, частных нотариусов и адвокатов на земли сельскохозяйственного назначения с 3,9 млн.тг до 4,5 млн. тг, или на 155 %. Причиной роста поступления является то, что сельхозтоваропроизводителями — юридическими лицами, применяющими специальный налоговый режим на основе патента, произведена уплата по 4 срокам уплаты, тогда как ранее платеж производился три раза в год.

По налогу на транспортные средства по итогам 2012–2014 гг. отмечается существенный рост. Так, если в 2012 г. поступление по налогу составило 864,1 млн. тг., то в 2013 г. рост произошел на 123,5 %, или до 1067,1 млн. тг., в 2014 г. поступления по налогу составили 1405,2 млн. тг. или рост, по сравнению с 2014 г., составил 131,7 %. Налог на транспортные средства в 2013 г. вырос, по сравнению с 2012 г., на 128 %, или с 536,3 млн. тг. до 686,4 млн. тг. На увеличение поступления повлияло улучшение администрирования и рост количества налогоплательщиков на 14342 ед. или на 13,1 % (на 01.10.12 г. — 123503 ед., на 01.10.11 г. — 109161 ед.). В 2014 г. рост налоговых поступлений на транспортные средства с юридических лиц произошел до 122 %, или до 217,4млн.тг. Причиной увеличения поступления налога на транспортные средства с физических лиц на 123,7 % является увеличение МРП, а также за счет приобретения новых транспортных средств. Наблюдается рост количества налогоплательщиков на 7975 ед. или на 6,5 % (на 01.10.13 г. — 131478 ед., на 01.10.12 г. — 123503 ед.). В 2014 г. отмечается увеличение налога на транспортные средства с юридических лиц с 217,4 млн. тг до 245,3 млн. тг, или на 122,8 %. Основной причиной увеличения поступлений является изменение налогового законодательства. Кроме того, увеличился размер МРП. Наблюдается существенный рост поступлений налога на транспортные средства с физических лиц, по сравнению с 2013 г. на 136,5 %, или увеличение с 849,7 млн. тг. в 2013 г. до 1159,8 млн.тг. в 2014 г [7, с.118].

Снижение поступлений наблюдается по налогу на акциз. Сбор акцизного налога АО по итогам 2012 г. составил 1920,3 млн. тг., в 2013 г. — 826,4 млн. тг., в 2014 г. — 533 млн. тг. Как видно из представленных данных, снижение налога за анализируемый период произошло существенно, по итогам 2014 г., по сравнению с 2012 г., произошло в 3,6 раза. По состоянию на 31.12.12 г., произведено готовой продукции всеми пивзаводами 667,94 тыс. дал, реализовано — 672,69 тыс. дал, начислено акциза — 64032,14 тыс. тенге. В аналогичном периоде 2011 года произведено 710,97 тыс. дал, реализовано — 716,86 тыс. дал, начислено акциза — 57343,47 тыс. тенге. За 2012 год объемы производства и реализации пива, по сравнению с прошлым годом, уменьшились на 43,03 тыс. дал и 44,17 тыс.дал, соответственно.

Объемы производства и реализации пива в 2013 году, по сравнению с аналогичным периодом прошлого года, уменьшились на 8,5 тыс.дал. и на 13,5 тыс.дал., соответственно. На рынок пива области влияет большая конкуренция ввозимой продукции с других областей, а также импорт пива. Кроме того, снижение объясняется тем, что в 2013 году приостановили свою деятельность отдельные производители пива, и в 2013 г. поступление было обеспечено за счет работы спиртоводочного завода (АО «Айдабульский спиртоводочный завод»). Данное предприятие произвело продукции в 2014 году на 33,506 тыс.дал и реализовало на 32,088 тыс.дал меньше, чем в 2013 году (в текущем году из 12 месяцев работали только 7 месяцев, и то не на полную мощность), снижение поступления на 29169,9 тыс. тенге. Наблюдается снижение объемов поставок, уменьшение количества договоров, в связи с увеличением поставляемого объема привозной алкогольной продукции, ввозимых с других регионов [8, с.52].

Чтобы выявить, каково значение местных налогов в доходах местных бюджетов, необходимо проанализировать долю этих налогов в общем доходе местного бюджета. В таблице 2 показан удельный вес местных налогов в доходах бюджета Акмолинской области.

Таблица 2

Удельный вес местных налогов вдоходах бюджета Акмолинской области

|

Поступления вбюджет Акмолинской области |

2012 |

2013 |

2014 |

|

Доходы бюджета Акмолинской области |

100,0 |

100,0 |

100,0 |

|

Индивидуальный подоходный налог |

9,37 |

9,37 |

9,33 |

|

Социальный налог |

13,45 |

13,17 |

15,88 |

|

Налоги на собственность |

4,75 |

4,9 |

6,09 |

Как видно из таблицы 2, доля местных налогов в доходах бюджета Акмолинской области незначительна. Так, доля ИПН если в 2012 г. составляла 9,37 %, то в 2014 составляет 9,33 %, что является незначительным, но снижением. Существенный рост доли в доходах наблюдается по социальному налогу, от 13,45 % в 2012 г. до 15,88 % в 2014 г. Остается низкой доля налогов на собственность — в пределах 6,09 % за анализируемые три года. Основную причину низкого удельного веса местных налогов можно выявить, если обратить внимание на официальные трансферты из республиканского бюджета. В таблице 3 отражена доля местных налогов и официальных трансфертов в доходах бюджета Акмолинской области [9, с.72].

Таблица 3

Доля местных налогов иофициальных трансфертов вдоходах бюджета Акмолинской области за 2012–2014гг.

|

Поступления вбюджет Акмолинской области |

2012 |

2013 |

2014 |

|

Доходы бюджета Акмолинской области |

100,0 |

100,0 |

100,0 |

|

Официальные трансферты |

69,92 |

71,16 |

68,58 |

|

Акциз |

1,49 |

0,71 |

0,61 |

|

Индивидуальный подоходный налог |

9,37 |

9,37 |

9,33 |

|

Социальный налог |

13,45 |

13,17 |

15,88 |

|

Налог на имущество |

3,64 |

3,48 |

3,50 |

|

Земельный налог |

1,23 |

1,16 |

1,06 |

|

Налог на транспортные средства |

0,90 |

0,95 |

1,04 |

Как видно из таблицы 3, снижение удельного веса местных налогов происходит на фоне роста доли официальных трансфертов. Так, в 2012 г. доля официальных трансфертов составляла 69,92 % дохода бюджета, в 2013 г. — 71,16 %, а в 2014 г. снизилась до 68,58 %. Соответственно, опережающие темпы роста официальных трансфертов из республиканского бюджета привели к снижению доли местных налогов, темпы роста которых за последние три года без того снижаются [10].

Таким образом, на сегодняшний день существующая практика формирования доходов местных бюджетов не нацелена на пополнение доходов региональных бюджетов за счет собственных налогов и больше ориентирована на регулирование бюджетных ресурсов централизованно, через официальные трансферты. В результате проводимых реформ в области совершенствования налоговой системы, послабления налоговой нагрузки, в части изменения ИПН и социального налога региональные органы теряют стабильные источники дохода в формировании местных бюджетов.

Как показывает анализ, акцизный налог в доходах местного бюджета не играет значительной роли и тем более не восполняет потери бюджета от НДС и корпоративного налога, перечисляемых в республиканский бюджет. Поэтому для повышения самостоятельности и заинтересованности местных органов власти в росте экономического и финансового потенциала области и усиления ее финансовой независимости необходимо решить проблему обеспеченности дохода местных бюджетов за счет стабильных источников дохода — местных налогов. При этом в числе местных налогов должно быть долевое отчисление корпоративного подоходного налога, поступления от которого характеризуют степень развитости экономики региона, тем более, промышленной области.

В формирования новой управления рыночной особое значение создание рычагов и для повышения управления бюджетами региональном и местном уровне. Немалая проблем бюджета с точностью прогнозов доходной части.

Как практика формирования бюджетов применяемые и подходы не в достаточной мере прогнозирование предстоящих в местные бюджеты и с высоким уровнем что приводит к неверных управленческих и решений.

Как в так и практике, механизма бюджетного как важнейшего финансового управления, в стране незаслуженно уделяется внимания.

Подтверждением этому может служить факт отсутствия единых подходов к оценке доходных возможностей муниципальных образований в то время, как в условиях усиления роли местных органов управления и регулирования различных аспектов социально–экономической жизни Казахстана, существенно возрастает значение объективных оценок их доходных возможностей и финансового самообеспечения.

Подтверждением этому может служить факт отсутствия единых подходов к оценке доходных возможностей муниципальных образований в то время, как в условиях усиления роли местных органов управления и регулирования различных аспектов социально–экономической жизни Казахстана, существенно возрастает значение объективных оценок их доходных возможностей и финансового самообеспечения.

В время финансовые местных бюджетов на основе ретроспективных данных о поступлениях, собранных органами за период, с корректировкой индексы — дефляторы, учета доходных территорий.

В рамках подхода территориальные заинтересованы не в повышении собираемости сколько в сокрытии базы. Поэтому практика не заинтересованности в мобилизации в местные бюджеты и по бюджетному в большей степени на трансферты вышестоящего бюджета.

Поэтому доходов местных требует совершенствования методологии, так и а показатели налогового и собираемости налогов, стать основополагающими бюджетно-налогового планирования [ с.38].

По убеждению, доходы бюджетов наиболее могут быть с помощью оценки потенциала.

Для эффективности налогового и совершенствования межбюджетных принципиально важно

– единый подход и показателей при доходов местных

– распределение средств помощи между образованиями на налогового потенциала территории;

– создание мотивов для налоговой базы и районов.

Литература:

- Логинов В. Совершенствование финансово–налоговой системы // Финансы. — 2013. — № 3. — С. 21–23

- Налоговый кодекс с изм. и дополн. по состоянию на 14.01.2016 г.

- Бюджетный кодекс РК с изм. и дополн. по состоянию на 01.01.2016 г.

- Панина Л. А. Встречные налоговые проверки // Налоговый вестник.– 2014. — № 11. — С.25–29.

- Лермонтов Ю. М. О разъяснениях налогового законодательства // Налоговый вестник. — 2014. — № 10. — С. 15–18.

- Ажекбаров К. А. Малое предпринимательство в государствах — участниках СНГ // Право и Экономика в странах Европы и Азии. — 2012. — № 3. — С. 22–25

- Темирханов Е. Малый и средний бизнес. Надо действовать! // Финансы Казахстана. — 2013. — № 2. — С. 116–119

- Никитин С. Налоговые льготы, стимулирующие предпринимательскую деятельность в развитых странах запада // Мировая экономика и международные отношения. — 2013. — № 11. — С. 48–56.

- Тулеугалиев Г. И. Малый бизнес. Законодательство в Республике Казахстан: сборник. — Алматы: юрист, 2010. — 214 с.

- Социально-экономическое развитие Республики Казахстан: отчет Агентства Республики Казахстан по статистике. — Астана, 2014.

- Орлов А. Малое предпринимательство: старые и новые проблемы // Вопросы экономики. — 2012. — № 3. — С. 36-4