В данной статье рассматриваются вопросы актуальности проведения анализа безубыточности в транспортных компаниях, а также раскрываются проблемы выбора методики и единицы измерения для проведения указанного анализа.

Ключевые слова: анализ безубыточности, точка нулевой прибыли, транспортные компании, экономический кризис, условная ассортиментная единица.

Анализ безубыточности играет важную роль в обосновании управленческих решений различного уровня. Методика анализа базируется на изучении соотношения между тремя группами экономических показателей: «издержки — объем производства — прибыль» и прогнозировании величины каждого из этих показателей при заданном значении других. В настоящее время анализ безубыточности получил широкое распространение на практике. [1]

Особую актуальность анализ безубыточности приобретает в кризисных ситуациях. В условиях мирового экономического кризиса, влияние которого испытывает Россия в настоящее время, большинство российских предприятий вынуждено сокращать объемы производства по причине отсутствия рынков сбыта. Однако, кризис явление временное, на смену ему придет период оживления и роста. В этих условиях, сокращая объем производства и увольняя сотрудников, предприятиям важно сохранить свой производственный потенциал. Для решения этой задачи необходимо найти ту нижнюю грань сокращения объема производства, при которой предприятие уже не получает прибыль, но еще не несет убытки, т. е. точку нулевой прибыли (ТНП). [7]

Существующие на сегодняшний день теоретические положения и методические указания проведения анализа безубыточности разработаны преимущественно для производственных предприятий, выпускающих один вид продукции. [4] Однако указанный анализ может быть эффективным инструментом разработки управленческих решений различного уровня и для транспортных компаний. Современный транспортные компании генерируют относительно высокий доход и являются достаточно привлекательными с инвестиционной точки зрения. В целом транспортные компании подразделяются на компании, осуществляющие пассажирские перевозки, и компании, осуществляющие грузовые перевозки, а также смешанные предприятия, осуществляющие как грузовые, так и пассажирские перевозки.

Для указанных компаний анализ безубыточности позволит решить следующие задачи:

− определить влияние прибыли на изменение цен (тарифов) на услуги грузоперевозок и/или пассажироперевозок;

− оценить влияние прибыли на изменение количества рейсов, осуществляемых в транспортной компании за определенный период;

− установить оптимальное количество заказов на грузоперевозки для получения желаемой прибыли;

− установить нижнюю границу цены (тарифов) на оказываемые услуги.

В рамках данной статьи в качестве объекта исследования определены транспортные компании, оказывающие услуги по перевозки грузов автомобильным транспортом. В настоящее время указанные компании осуществляют большое количество рейсов: городские, междугородние и международные перевозки. Общепринятая методика анализа безубыточности разработана для однопродуктового производства, то есть для предприятия, которое выпускает только один вид продукции. В этом случае объем выпуска, при котором достигается точка безубыточности, легко определить по формуле:

![]() (1)

(1)

где ![]() — объем выпуска, при котором предприятие достигает безубыточного производства,

— объем выпуска, при котором предприятие достигает безубыточного производства,

![]() — уровень постоянных затрат,

— уровень постоянных затрат,

![]() — цена единицы продукции;

— цена единицы продукции;

![]() — переменные затраты на единицу продукции.

— переменные затраты на единицу продукции.

Однако, как уже было отмечено выше, большинство транспортных компаний являются многопродуктовыми и анализ безубыточности в этом случае осложнен тем, что универсальной точки нулевой прибыли для многопродуктовых производств не существует. [6] Для решения данного вопроса многие специалисты в области управленческого учета разрабатывают методы адаптации однопродуктового анализа безубыточности для многопродуктовых производств. [2,3]

Наиболее предпочтительным для проведения анализа безубыточности и интерпретации его результатов считается показатель точки нулевой прибыли, рассчитанный с учетом ассортимента выпускаемой продукции и выраженный в физических единицах, а не в стоимостном выражении, например, в физических километрах.

Преимуществами использования физических единиц при проведении анализа безубыточности являются:

− возможность сравнения точки нулевой прибыли, рассчитанной в физических единицах, с показателем производственной мощности предприятия;

− меньшая зависимость показателя точки нулевой прибыли, рассчитанной в физических единицах, от ценового фактора.

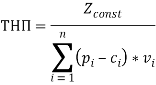

Для расчета точки нулевой прибыли с учетом ассортимента продукции в физических единицах целесообразно использовать следующую формулу [2, 3, 4, 5, 6, 8, 9]:

, (2)

, (2)

где ![]() — цена единицы продукции;

— цена единицы продукции;

![]() — переменные затраты на единицу продукции;

— переменные затраты на единицу продукции;

![]() — доля i-того вида продукции в общем объеме.

— доля i-того вида продукции в общем объеме.

Показатель точки нулевой прибыли, рассчитанный по формуле (3), необходимо рассматривать с учетом заданного ассортимента продукции. [6]

Фактически предлагается использовать особая единица измерения продукции, которую можно назвать условной ассортиментной единицей. [2,3] Понятие «условная ассортиментная единица» необходимо для того, чтобы обосновать возможность измерения в физических единицах объем грузоперевозок, включающий несколько видов рейсов.

Условная ассортиментная единица — это ассортиментный набор (комплект), включающий каждый вид продукции предприятия в заданной доле. Сумма долей всех продуктов равна единице или ста процентам. Понятия аналогичные понятию «условная ассортиментная единица» встречаются в работах ряда авторов, например британский экономист К. Друри в качестве единицы измерения объема при многопродуктовом производстве предложил использовать понятие «типовая партия» [10].

Для транспортных компаний в качестве основной единицы измерения выступает рейс. Современные транспортные компании осуществляют огромное количество рейсов, которое для целей анализа безубыточности предлагается сгруппировать. Группировка рейсов позволит снизить количество оцениваемых параметров (размерность задачи), что позволит повысить информативность и качество информации с точки зрения принятия управленческих решений. Таким образом, группировка рейсов является целесообразной и оправданной для решения задачи безубыточности. В качестве основных группировочных признаков предлагаются:

− протяженность маршрута;

− соотношение городского маршрута и маршрута по трассе;

− сезонность (время года: зимний и летний период).

Необходимо пояснить, что выбор указанных группировочных признаков обусловлен анализом структуры переменных затрат, то есть указанные параметры определяют значение переменных затрат. Например, протяженность маршрута влияет на расход топлива и сдельную заработную плату водителя.

Рассмотрим использование условных ассортиментных единиц при выполнении анализа безубыточности на примере транспортной компании.

Условная транспортная компания планирует совершить 120 рейсов первой группы, 100 рейсов второй группы, 80 рейсов третьей группы и 60 рейсов четвертой, что дает ассортимент продаж 120: 100: 80: 60. Если снизить это соотношение до минимально возможного с теми же пропорциями, то получим 6: 5: 4: 3. В качестве типовой партии определяется набор из 6 единиц первой группы рейсов, 5 единиц второй группы рейсов, 4 единиц третьей группы рейсов и 3 единиц четвертой группы рейсов.

Исходные данные для расчета точки нулевой прибыли (ТНП) представлены в таблице 1.

Таблица 1

Исходные данные для расчета ТНП

|

Показатель |

1 гр |

2 гр |

3 гр |

4 гр |

|

1. Стоимость рейса (ден. ед.) |

3000 |

2000 |

1500 |

1000 |

|

2. Переменные издержки на рейс (ден. ед.) |

2700 |

1800 |

1200 |

800 |

|

3. Стоимость рейса– Переменные затраты на рейс (ден. ед.) |

300 |

200 |

300 |

200 |

|

4. Постоянные затраты (ден. ед.) |

- |

- |

|

80 000 |

Рассчитаем ТНП по формуле (2) и выполним интерпретацию полученного результата:

(4)

(4)

Таким образом, по результатам расчетов можно сделать вывод, что для обеспечения безубыточности исследуемой компании необходимо организовать выполнение следующего соотношения: первая группа — 86 рейсов, вторая группа — 72 рейса, третья группа — 57 рейсов и четвертая группа — 43 рейса.

Важно отметить, что при определении точки нулевой прибыли для транспортной компании по формуле (2) вместо условных ассортиментных единиц нельзя использовать ни километры (км), ни тонны на километр (т/км), никакие другие аналогичные единицы измерения. Расчет точки нулевой прибыли в километрах не позволит учесть такие важные факторы, оказывающие влияние на стоимость транспортных услуг, как вес перевозимого груза, сложность того или иного маршрута, категорию водителей, задействованных при перевозке грузов по особо опасным маршрутам и так далее. Применение единицы т/км является нецелесообразным, так как результаты анализа безубыточности в т/км невозможно сопоставить с реальными затратами компании на оказание транспортных услуг.

Таким образом, анализ безубыточности в условиях многопродуктовости современных транспортных компаний становится возможным за счет использования условных ассортиментных единиц. Использование анализа безубыточности на практике позволит руководству транспортных компаний принимать эффективные управленческие решения не только в условиях экономической стабильности, но и в условиях кризиса.

Литература:

- Барсукова М. Е., Белокопытова Н. Г., Боос В. О., Вайсман Е. Д., Власов Ю. Л., Войнова Е. С., Городнова Н. В., Данилов Г. В., Зимина Л. Ю., Корниенко Е. Л., Лесных Ю. Г., Малицкая В. Б., Мезенцева О. В., Мезенцева А. В., Мидлер Е. А., Никитина О. А., Опарин С. Г., Рассоха В. И., Рыжова И. Г., Санкова Л. В. и др. Проблемы экономики и управления предприятиями, отраслями, комплексами: монография // Новосибирск, 2009. Том Книга 6

- Войнова Е. С. Управление многопродуктовым производством на основе показателей безубыточности: автореферат диссертации на соискание ученой степени кандидата экономических наук //Южно-Уральский государственный университет. Челябинск, 2010

- Войнова Е. С. Управление многопродуктовым производством на основе показателей безубыточности: диссертация на соискание ученой степени кандидата экономических наук// Южно-Уральский государственный университет. Магнитогорск, 2010

- Войнова Е. С., Данилов Г. В., Рыжова И. Г. Методы определения области риска в многомерном операционном анализе//В сборнике: Математика Бушманова М. В. Приложение математики в экономических, технических и педагогических исследованиях: Сборник научных трудов. 2006 год. Бушманова М. В.. Магнитогорск, 2006. С. 39–44.

- Войнова Е. С., Данилов Г. В., Рыжова И. Г. Оперативный анализ и принятие управленческих решений в условиях реального производства// Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2008. № 3–1 (58). С. 225–230.

- Данилов Г. В., Рыжова И. Г., Войнова Е. С. Анализ чувствительности производственной мощности, точки нулевой прибыли и запаса финансовой прочности к ассортиментным сдвигам//Актуальные проблемы современной науки, техники и образования. 2011. № 2. С. 284–286.

- Данилов Г. В., Замбржицкая Е. С., Рыжова И. Г. Анализ чувствительности производственной мощности, точки нулевой прибыли и запаса финансовой прочности к ассортиментным сдвигам//Экономический анализ: теория и практика. 2012. № 43. С. 18–23.

- Данилов Г. В., Войнова Е. С., Рыжова И. Г. Моделирование влияния ассортимента продукции на основные показатели предприятия//Экономический анализ: теория и практика. 2012. № 15. С. 40–46.

- Данилов Г. В., Рыжова И. Г., Войнова Е. С. Учет ассортиментных сдвигов в структуре выпускаемой продукции в анализе безубыточности//Экономический анализ: теория и практика. 2009. № 26. С. 35–39.

- Друри К. Управленческий учет для бизнес-решений: учебник //Пер. с англ. М.: ЮНИТИ-ДАНА, 2003. С. 655.

- Замбржицкая Е. С., Калинина Т. В., Щепотьева Е. Ю. Понятие и сущность системы управления затратами промышленного предприятия: сравнительный анализ существующих подходов//В сборнике: Бухгалтерский учет, финансы и статистика: теория и практика Сборник материалов международного научного e-симпозиума. под редакцией В. Я. Цветкова. Киров, 2014. С. 23–35.