Совершенствование системы бюджетирования производственного предприятия

Авторы: Щерба Тамара Андреевна, Косых Валерия Викторовна

Рубрика: Спецвыпуск

Опубликовано в Вопросы экономики и управления №3 (5) май 2016 г.

Дата публикации: 16.05.2016

Статья просмотрена: 1325 раз

Библиографическое описание:

Щерба, Т. А. Совершенствование системы бюджетирования производственного предприятия / Т. А. Щерба, В. В. Косых. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 3.1 (5.1). — С. 91-96. — URL: https://moluch.ru/th/5/archive/31/948/ (дата обращения: 27.04.2024).

В статье на основе обобщения теоретических и методических подходов, а также по результатам изучения опыта разработки бюджета на производственном предприятии подготовлены предложения по совершенствованию системы бюджетирования.

Ключевые слова: бюджетирование как управленческая технология, ключевые показатели деятельности, бюджетный классификатор.

Актуальность темы исследованияобусловлена тем, что бюджетирование играет ключевую роль в деятельности производственного предприятия, так как позволяет воздействовать на финансово-экономические результаты его деятельности и контролировать их.В отличие от традиционного подхода к планированию, в современных условиях бюджетирование следует рассматривать как управленческую технологию, способную перевести стратегические планы компании в плоскость их реализации. Помимо функции планирования система бюджетного управления должна включать и такие функции, как координация деятельности структурных подразделений предприятия, обоснование управленческих решений, делегирование полномочий, контроль и анализ выполнения плановых показателей, мотивация персонала [3]. Изучение методических подходов и существующей практики бюджетирования позволило сформировать логику взаимосвязи стратегического планирования, бюджетирования и мотивации сотрудников (рисунок 1).

Основными инструментами перевода целевых показателей стратегического плана в планово-контрольные бюджетные показатели считаются механизмы плановых и бюджетных заданий, нормирования и определения логики взаимосвязи бюджетов. Контролировать достижение стратегических целей компания может при помощи KPI - ключевых показателей деятельности, которые дают объективное представление о ее состоянии и возможных проблемах. Базовая идея концепции сбалансированной системы показателей – в сжатой, структурированной форме, в виде системы показателей по финансам, клиентам, бизнес-процессам и персоналу, представить менеджменту самую важную информацию [1].

Объектом исследования является общество с ограниченной ответственностью «Рыбокомбинат «За Родину» – один из крупнейших производителей рыбных консервов в Калининградской области.

Рассмотрены процессы бюджетного планирования и разработаны предложения по совершенствованию системы бюджетирования ООО «РК «За Родину».

Рис. 1. Взаимосвязь системы бюджетирования со стратегическим планированием и мотивацией сотрудников

Анализ процесса планирования и бюджетирования на предприятии позволил выявить его достоинства и недостатки. Среди достоинств можно выделить вовлечение в процесс планирования компетентных высококвалифицированных сотрудников, построение планирования на четких внутренних стандартах и составление детального производственного бюджета с целью планирования и контроля затрат. Среди недостатков – отсутствие финансовой структуры и распределения ответственности между отделами за контроль и исполнение планов, отсутствие взаимосвязи между стратегическим и оперативным планированием, несовершенная система мотивации, которая должна быть связана с ключевыми показателями деятельности.

Первым шагом для разработки системы бюджетирования должно стать формулирование стратегические целей предприятия. В перспективе предприятие реализует стратегии развития рынка и развитие продукта. Несомненным конкурентным преимуществом является наличие качественного рыбного сырья собственного вылова, что является элементом стратегии обратной вертикальной интеграции. Для разработки целей «ООО «Рыбокомбинат «За Родину» на 2016 г. авторы воспользовались методикой сбалансированной системой показателей (таблица 1).

Таблица 1

Стратегические цели Рыбокомбината «За Родину» на 2016 год

|

Перспектива |

Цели |

Показатели |

Значения |

|

1 |

2 |

3 |

4 |

|

Финансы |

Стабильно растущая прибыль |

Темп прироста чистой прибыли |

30% |

|

Повышение финансовой устойчивости предприятия |

Снижение коэффициента соотношения заемного и собственного капитала. |

В 2 раза |

|

|

Повышение ликвидности предприятия |

Коэффициент текущей ликвидности (Ктек) Коэффициент абсолютной ликвидности (Кабс) |

Достижение нормативного значения Ктек=1,5 Кабс=0,2 |

|

|

Увеличение рентабельности активов |

Коэффициент рентабельности активов |

+4% |

|

|

Повышение резерва ликвидности |

Темп прироста денежного потока |

30% |

|

|

Рынок/ клиенты |

Увеличение доли рынка |

Доля рынка Калининградской области России |

≥42%

≥5% |

|

Увеличение объема продаж |

Темп прироста объема продаж |

10% |

|

|

Увеличение доли продукции класса «Средний +» |

Отношение объема продукции класса «Средний +» к общему объему продаж |

20% |

|

|

Бизнес-процессы |

Снижение затрат на производство |

Сокращение затрат на производство |

10% |

|

Повышение качества выпускаемой продукции |

Количество претензий от покупателей |

0

|

|

|

Процент бракованной продукции |

≤ 0,002% |

||

|

Повышение эффективности планирования производства |

Максимальный % отклонения фактических результатов от запланированных |

5-10% |

|

|

Увеличение объёма производства |

Темп прироста объема производства |

+10%. |

|

|

Персонал |

Улучшение образовательного состава персонала |

Доля АУП с высшим образованием Доля производственного персонала со средним специальным образованием |

>95%

>50% |

|

Повышение профессионального уровня |

Часы обучения на сотрудника в год |

16 ч. |

|

|

Сохранение ключевых специалистов |

Доля персонала со стажем > 5 лет |

40% |

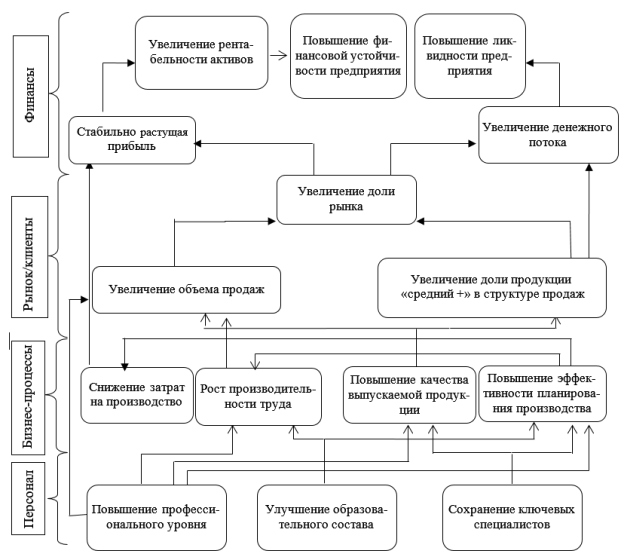

После формулирования стратегических целей по каждой перспективе, разработки показателей по каждой цели и целевых значений этих показателей, авторами статьи построена причинно-следственную цепочка целей предприятия (рис. 2).

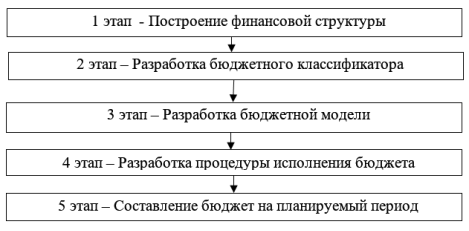

Для внедрения эффективного бюджетирования на предприятии необходимо выстроить алгоритм процесса бюджетирования [2]. Можно выделить пять этапов постановки системы бюджетирования (рис. 3).

Цель первого этапа – установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов. Целью второго этапа является структурирование основных статей расходов и доходов по каждому центру финансовой ответственности. На третьем этапе разрабатываются формы бюджетов и методика их составления, определяется общая схема формирования сводного бюджета предприятия. Четвертый этап направлен на разработку регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин не выполнения бюджетов, а также текущей корректировки бюджетов. Пятый этап включает работы по составлению бюджетов на планируемый период [4].

Рис. 2. Причинно-следственная цепочка стратегических целей ООО «РК «За Родину»

Рис. 3. Этапы постановки системы бюджетирования

На основе существующей на предприятии организационной структуры разработана финансовая структура предприятия и предложен бюджетный классификатор, информация о которых представлены в таблице 2. Составленный бюджетный классификатор даст возможность руководству иметь полное представление об основных статьях расходов и доходов не только по компании, но по каждому центру финансовой ответственности.

Таблица 2

Бюджетный классификатор по ЦФО ООО РК «За Родину»

|

ЦФО |

Наименование статьи |

Бюджетные формы по ЦФО |

|

1 |

2 |

3 |

|

Центр прибыли ООО РК «За Родину» |

Чистая прибыль |

Консолидированный бюджет |

|

Центр доходов «Коммерция» |

Контролируемые доходы: Доход от реализации продукции |

Бюджет продаж;

Бюджет коммерческих расходов; Маркетинговый бюджет. |

|

Контролируемые расходы: Затраты на маркетинговые исследования и рекламу Заработная плата работников коммерческого отдела Социальные отчисления |

||

|

Центр затрат «Администрация» |

Контролируемые расходы: Заработная плата административно-управленческого персонала Социальные отчисления Хозяйственные нужды Командировочные расходы Представительские расходы Расходы по персоналу (охрана труда, спецодежда, подготовка и переподготовка кадров) Услуги сторонних организаций Услуги связи |

Бюджет административно-управленческих расходов. |

|

Центр нормативных затрат «Производство»

|

Контролируемые расходы: Прямые производственные расходы (сырье и материалы, заработная плата производственного персонала, социальные отчисления) Накладные производственные расходы (аренда, электроэнергия, энергетика, связь и ИТ, охрана труда, лаборатория, прочие) |

Сводный производственный бюджет; Бюджет затрат на сырье и основные материалы; Бюджет прямых затрат труда основных производственных рабочих; Бюджет производственных накладных расходов. |

|

Центр затрат «Служба главного инженера» |

Контролируемые расходы: Заработная плата Социальные отчисления Текущий ремонт зданий и сооружений Коммунальные услуги Ремонт и содержание транспорта Ремонт и содержание зданий и сооружений Ремонт и содержание оборудования Услуги производственного характера Хозяйственные расходы (моющие средства и др.) Программное обеспечение Охрана Пожарная безопасность |

Бюджет капитальных вложений на приобретение оборудования, модернизацию; Бюджет затрат на эксплуатацию и содержание оборудования. Бюджет затрат на хозяйственные нужды |

|

Центр затрат «Снабжение» |

Контролируемые расходы: Стоимость и количество закупаемого сырья Расходы по доставке Заработная плата Социальные отчисления |

Бюджет закупок |

|

Центр затрат «Экономика и финансы» |

Контролируемые расходы: Заработная плата Социальные отчисления Проценты по краткосрочным и долгосрочным кредитам и займам Расходы на оформление кредитов и займов Обязательное страхование имущества Налоги, сборы, платежи Амортизация |

Сводный операционный бюджет; Финансовый бюджет; Налоговый бюджет; Бюджет дебиторской и кредиторской задолженности. |

Таким образом, в процессе проведенного исследования разработаны предложения по совершенствованию бюджетного планирования, которые были использованы в процессе разработки сводного бюджета ООО «РК «За Родину» на 2016 год. Эффективная система бюджетирования опирается на систему сбалансированных показателей, позволяющую обеспечить связь бюджетирования с системой стратегического управления предприятием. Сформирована финансовая структура с выделением центров финансовой ответственности и ключевых показателей деятельности для каждого центра с целью обеспечения ответственности за достижение целевых показателей. На основе разработанной финансовой структуры предложена система бюджетов предприятия и разработана схема их консолидации.

Литература:

- Гершун А.М., Нефедьева Ю.С. Разработка сбалансированной системы показателей Практическое руководство с примерами / А. М. Гершун, Ю. С. Нефедьева. М.: ЗАО "Олимп-Бизнес", 2012. 128 с.

- Добровольский Е, Карабанов Б. и др. Бюджетирование: шаг за шагом. 2-е изд.- СПб.: ПИТЕР, 2011. 480 с.

- Бурцев В.В.Через бюджетирование к эффективному менеджменту // Финансовый менеджмент № 01. 2015. С. 33-37.

- Аньшин В.М., Царьков И.Н., Яковлева А.Ю. Бюджетирование в компании: современные технологии постановки. М.: Дело, 2005. 238 с.

Ключевые слова

бюджетирование как управленческая технология, ключевые показатели деятельности, бюджетный классификаторПохожие статьи

Бюджетирование и его влияние на эффективность затрат на...

расход, заработная плата, ключевой показатель деятельности, центр затрат, бюджетный классификатор, финансовая ответственность, бюджет затрат, Родина, бюджетное планирование...

Бюджетирование — экономическая основа качества системы...

Основные термины (генерируются автоматически): расход, заработная плата, ключевой показатель деятельности, центр затрат, бюджетный классификатор, финансовая ответственность, бюджет затрат, Родина...

Становление бюджетирования в ФГАОУ ВО «Балтийский...»

расход, заработная плата, ключевой показатель деятельности, центр затрат, бюджетный классификатор, финансовая ответственность, бюджет затрат, Родина, бюджетное планирование...

Бюджетирование как инструмент финансового планирования...

Ключевые слова: бюджетирование, бюджет, финансовое планирование, управление, центр финансовой ответственности. Для российской экономики стратегическое управление предприятием является перспективным направлением.

Составление бюджета предприятия | Статья в журнале...

бюджетный период, расход, бюджет, затрата, вид продукции, плановый период, готовая продукция, заработная плата, бюджет доходов, ответственность менеджеров. Бюджетирование как метод эффективного планирования...

Совершенствование планирования расходной части бюджета РФ

Основа эффективного использования бюджетных ресурсов закладывается уже на стадии планирования расходов бюджета [1].

Бюджетные ассигнования имеют четкую привязку к функциям (услугам, видам деятельности), при их планировании основное внимание...

Бюджетирование как метод эффективного планирования...

Совершенствование системы бюджетирования... Ключевые слова: бюджетирование как управленческая технология, ключевые показатели деятельности, бюджетный классификатор.

Эффективность бюджетных расходов | Статья в сборнике...

Эффективность бюджетных расходов. Автор: Губанова Евгения Евгеньевна.

Государственными программами охвачены такие ключевые направления деятельности, как

В рамках данной Программы программно-целевой принцип бюджетного планирования...

Учет доходов и анализ источников доходов в учреждении культуры

Финансовая деятельность бюджетных учреждений состоит в получении, организации

Основные термины (генерируются автоматически): бюджетное учреждение, средство, услуга, заработная плата, учреждение, удельный вес, показатель рентабельности, доход...

Похожие статьи

Бюджетирование и его влияние на эффективность затрат на...

расход, заработная плата, ключевой показатель деятельности, центр затрат, бюджетный классификатор, финансовая ответственность, бюджет затрат, Родина, бюджетное планирование...

Бюджетирование — экономическая основа качества системы...

Основные термины (генерируются автоматически): расход, заработная плата, ключевой показатель деятельности, центр затрат, бюджетный классификатор, финансовая ответственность, бюджет затрат, Родина...

Становление бюджетирования в ФГАОУ ВО «Балтийский...»

расход, заработная плата, ключевой показатель деятельности, центр затрат, бюджетный классификатор, финансовая ответственность, бюджет затрат, Родина, бюджетное планирование...

Бюджетирование как инструмент финансового планирования...

Ключевые слова: бюджетирование, бюджет, финансовое планирование, управление, центр финансовой ответственности. Для российской экономики стратегическое управление предприятием является перспективным направлением.

Составление бюджета предприятия | Статья в журнале...

бюджетный период, расход, бюджет, затрата, вид продукции, плановый период, готовая продукция, заработная плата, бюджет доходов, ответственность менеджеров. Бюджетирование как метод эффективного планирования...

Совершенствование планирования расходной части бюджета РФ

Основа эффективного использования бюджетных ресурсов закладывается уже на стадии планирования расходов бюджета [1].

Бюджетные ассигнования имеют четкую привязку к функциям (услугам, видам деятельности), при их планировании основное внимание...

Бюджетирование как метод эффективного планирования...

Совершенствование системы бюджетирования... Ключевые слова: бюджетирование как управленческая технология, ключевые показатели деятельности, бюджетный классификатор.

Эффективность бюджетных расходов | Статья в сборнике...

Эффективность бюджетных расходов. Автор: Губанова Евгения Евгеньевна.

Государственными программами охвачены такие ключевые направления деятельности, как

В рамках данной Программы программно-целевой принцип бюджетного планирования...

Учет доходов и анализ источников доходов в учреждении культуры

Финансовая деятельность бюджетных учреждений состоит в получении, организации

Основные термины (генерируются автоматически): бюджетное учреждение, средство, услуга, заработная плата, учреждение, удельный вес, показатель рентабельности, доход...