Учет доходов и анализ источников доходов в учреждении культуры

Автор: Выскребенцева Анна Сергеевна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

IV международная научная конференция «Инновационная экономика» (Казань, октябрь 2017)

Дата публикации: 29.08.2017

Статья просмотрена: 3044 раза

Библиографическое описание:

Выскребенцева, А. С. Учет доходов и анализ источников доходов в учреждении культуры / А. С. Выскребенцева. — Текст : непосредственный // Инновационная экономика : материалы IV Междунар. науч. конф. (г. Казань, октябрь 2017 г.). — Казань : Бук, 2017. — С. 48-52. — URL: https://moluch.ru/conf/econ/archive/262/12864/ (дата обращения: 25.04.2024).

Основной составляющей отражения фактов деятельности в бюджетном учреждении является правильная корреспонденция счетов бухгалтерского учета. В самом плане счетов бухгалтерского учета, утвержденного приказом Минфина России от 16.12.2010 № 174н, (далее — Приказ № 174н), отсутствует подробное содержание бухгалтерских проводок, а даны лишь краткие пояснения и перечни счетов бухгалтерского учета бюджетного учреждения, корреспондирующих по дебету и кредиту. Поэтому корреспонденции счетов с отражением по каждому счету конкретной хозяйственной операции просто необходимы [1,3].

Операции по доходам оформляются следующими бухгалтерскими записями:

Таблица 1

Отражение доходов на счетах бюджетного учреждения

|

Содержание операции |

Дебет |

Кредит |

|

Отражены плановые назначения бюджетного учреждения по доходам в части: |

||

|

– субсидий на выполнение задания учредителя |

4 507 10 180 |

4 504 10 180 |

|

– целевых субсидий |

5 507 10 180 |

5 504 10 180 |

|

– поступлений от оказания учреждением услуг на платной основе |

2 507 10 130 |

2 504 10 130 |

|

Поступили на лицевой счет учреждения: |

||

|

– средства от оказания платных услуг |

2 201 11 510 17 |

2 205 31 660 |

|

– субсидии на выполнение государственного задания |

4 201 11 510 17 |

2 205 81 660 |

|

– субсидии на иные цели |

5 201 11 510 17 |

5 205 81 660 |

|

Отражено на счетах по санкционированию расходов поступление денежных средств в части: |

||

|

– субсидий на выполнение задания учредителя |

4 508 10 180 |

4 507 10 180 |

|

– субсидий на иные цели |

5 508 10 180 |

5 507 10 180 |

|

– средств от оказания платных услуг |

2 508 10 130 |

2 507 10 130 |

|

Зачислены денежные средства в кассу учреждения |

2 201 34 510 |

2 210 03 660 |

Операции по расходам оформляются следующими бухгалтерскими записями:

Таблица 2

Отражение расходов на счетах бюджетного учреждения

|

Содержание операции |

Дебет |

Кредит |

|

Утверждены плановые назначения по расходам учреждения в части средств субсидий, выделенных на выполнение задания учредителя: |

||

|

– заработная плата |

4 504 10 211 |

4 506 10 211 |

|

– прочие выплаты |

4 504 10 213 |

4 506 10 212 |

|

– начисления на заработную плату |

4 504 10 213 |

4 506 10 213 |

|

– услуги связи |

4 504 10 221 |

4 506 10 221 |

|

– транспортные услуги |

4 504 10 222 |

4 506 10 222 |

|

– коммунальные услуги |

4 504 10 223 |

4 504 10 223 |

|

Утверждены плановые назначения по расходам учреждения в части платных услуг: |

||

|

– заработная плата |

2 504 10 211 |

2 506 10 211 |

|

– начисления на заработную плату |

2 504 10 213 |

2 506 10 213 |

|

– услуги связи |

2 504 10 221 |

2 506 10 221 |

|

– коммунальные услуги |

2 504 10 223 |

2 506 10 223 |

|

– увеличение стоимости основных средств |

2 504 10 310 |

2 506 10 310 |

|

– увеличение стоимости материалов |

2 504 10 340 |

2 506 10 340 |

|

Утверждены плановые выплаты на приобретение оборудования |

5 504 10 310 |

5 506 10 310 |

Доходы и расходы бюджетных учреждений определяются планом финансово-хозяйственной деятельности учреждения на очередной финансовый год, утверждаемой в порядке, установленном действующим законодательством [2].

В плане финансово-хозяйственной деятельности учреждения должны быть отражены все доходы бюджетного учреждения, получаемые как из бюджета и государственных внебюджетных фондов, так и от осуществления предпринимательской деятельности: от оказания платных услуг, использования государственной или муниципальной собственности, закрепленной за бюджетным учреждением на праве оперативного управления, иной деятельности.

Доходы, получаемые бюджетными учреждениями от предпринимательской и иной приносящей доход деятельности, включаются в состав доходов бюджетов соответствующего уровня.

Бюджетное учреждение, подведомственное федеральным органам исполнительной власти, использует бюджетные средства исключительно через лицевые счета бюджетных учреждений, которые ведутся Федеральным казначейством.

Бюджетные учреждения вправе расходовать бюджетные средства исключительно на:

1) оплату труда в соответствии с заключенными трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников;

2) перечисление страховых взносов в государственные внебюджетные фонды;

3) трансферты населению, выплачиваемые в соответствии с федеральными законами, законами субъектов РФ и правовыми актами органов местного самоуправления;

4) командировочные и иные компенсационные выплаты работникам в соответствии с законодательством РФ;

5) оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам;

6) оплату товаров, работ и услуг в соответствии с утвержденными сметами без заключения государственных или муниципальных контрактов.

Расходование бюджетных средств бюджетными учреждениями на иные цели не допускается.

Финансовая деятельность бюджетных учреждений состоит в получении, организации движения и использования финансовых ресурсов. Доля финансирования по смешанному методу постоянно возрастает, то есть кроме государственного бюджета учреждениями могут использоваться внебюджетные средства: выездное культурное обслуживание жителей отдаленных населенных пунктов; проведение вечеров, театрализованных представлений, танцевально-развлекательных, театральных, литературно-художественных, выставочных, концертных, игровых программ, вечеров отдыха, дискотек, ярмарок, выставок-продаж, спектаклей, конкурсов; услуги (работы) по разработке сценариев, постановочной работе по заявкам организаций, предприятий и отдельных граждан; услуги (работы) по прокату имущества; сдача в аренду временно неиспользуемых зданий, нежилых помещений, сооружений, оборудования и нового имущества, закрепленных за Учреждением на праве оперативного управления, в порядке, установленном законодательством и т. д.

Как видно из таблицы 3 значительный удельный вес в структуре источников финансирования учреждения составляют средства, поступившие из бюджета. Их удельный вес составлял 91,31 % в 2014г., 93,0 % в 2015г. и 91,19 % в 2016г. Отрицательный прирост удельного веса данного показателя свидетельствует о снижении данного вида финансирования в структуре источников финансирования исследуемого учреждения. Наблюдается также снижение внебюджетных средств с 216771,72 руб. в 2014г. до 175089,26 руб. в 2016г. Снижение внебюджетных средств произошло за счет снижения спонсорской помощи, эффективность которой снизилась. В 2016 г. учреждение получило средства от оказания платных услуг 33550,00 руб., темп роста показателя снизился на 15,61 %.

Таблица 3

Состав иструктура источников финансирования учреждения за 2014–2016гг.

|

Показатели |

2014г. |

2015г. |

2016г. |

2016г. к 2014г. |

||||

|

Сумма, руб. |

уд. вес,% |

Сумма, руб. |

уд. вес,% |

Сумма, руб. |

уд. вес,% |

В% |

По уд. весу,% |

|

|

Средства, поступившие из бюджета |

2277373,79 |

91,31 |

2427587,00 |

93,00 |

1813174,72 |

91,19 |

79,62 |

-0,12 |

|

Внебюджетные средства: |

216771,72 |

8,69 |

182610,00 |

7,00 |

175089,26 |

8,81 |

80,77 |

0,12 |

|

в том числе: средства от оказания платных услуг |

39755,00 |

1,59 |

29210,00 |

1,12 |

33550,00 |

1,69 |

84,39 |

0,1 |

|

безвозмездные поступления |

177016,72 |

7,10 |

153400,00 |

5,88 |

141539,26 |

7,12 |

79,96 |

0,02 |

|

Всего |

2494145,51 |

100 |

2610197,00 |

100 |

1988263,98 |

100 |

79,72 |

X |

В то же время величина безвозмездных поступлений снизилась. В 2014г. их величина составляла 177016,72 руб. при удельном весе 7,10 %, в 2015г. их размер составил 153400,00 руб. (5,88 % в структуре источников финансирования), в 2016г. отрицательная динамика снижения данного источника финансирования продолжилась, составив 141539,26 руб. при удельном весе в 7,12 %.

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности учреждения. Они характеризуют относительную доходность учреждения, измеряемую в процентах к затратам средств или капитала с различных позиций.

Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими, как объем выпуска продукции, объем продаж, прибыль. Характеризуя финансовый или производственный результат, перечисленные показатели не способны оценить эффективность деятельности предприятий. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена во взаимосвязи с другими показателями, характеризующими вложенные в предприятие средства.

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

Рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска.

Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

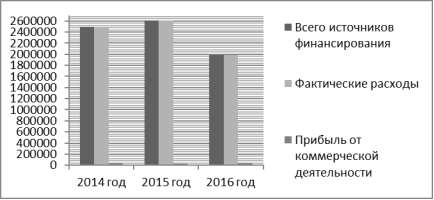

Анализ показателей рентабельности муниципального учреждения культуры видим в таблице 4 и на рисунке 1.

Таблица 4

Показатели финансового состояния учреждения МУК «Межрайонный культурный досуговый центр» за 2014–2016гг.

|

Показатель |

2014г. |

2015г. |

2016г. |

Отклонение 2016г. к 2014г. |

|

|

Абсолютное изменение, руб. |

Темп изменения, % |

||||

|

Всего источников финансировани, руб. |

2494145,51 |

2610197,00 |

1988263,98 |

-505881,53 |

79,72 |

|

Фактические расходы, руб. |

2494145,51 |

2610197,00 |

1988263,98 |

-505881,53 |

79,72 |

|

Разница между источниками финансирования и фактическими расходами, руб. |

0 |

0 |

0 |

- |

- |

|

Прибыль от коммерческой деятельности |

39755,00 |

29210,00 |

33550,00 |

-6205,00 |

84,39 |

|

Рентабельность деятельности, % |

1,6 |

1,1 |

1,7 |

0,1 |

- |

Как видим, в исследуемом учреждении все полученные доходы полностью расходуются на достижение основной цели, что позволят говорить о соблюдении предприятием баланса расходов и доходов.

Рис. 1. Показатели финансового состояния учреждения за 2014–2016 гг.

Соответственно, деятельность предприятия ни прибыльна, ни убыточна, что обусловлено целью деятельности предприятия — удовлетворение культурных и социальных потребностей жителей района.

В то же время учреждение увеличило в 2016г., по сравнению с 2015г., объем предоставляемых коммерческих услуг в виде дополнительного источника финансирования, что позволили вывести работу учреждения на уровень рентабельности 1,7 %.

В этом направлении возможен резерв повышения эффективности работы учреждения по удовлетворению потребностей жителей района. Так увеличение поступлений от предпринимательской деятельности на 17 % от уровня 2016 г. даст дополнительную прибыль в сумме 5703,50 руб. (33550,00*17 %), рентабельность составит 2 % ([33550,00 +5703,50]/ 1988263,98*100 %]), что на 0,3 % выше показателя рентабельности 2016 г.

Учреждение должно продолжать поиск привлечения дополнительных финансовых ресурсов.

Первой проблемой является недостаток организации финансирования бюджетного учреждения. А так как в современных условиях средства местных бюджетов являются достаточно ограниченными ввиду недостатка их собственных налоговых и неналоговых доходов, то бюджетное финансирование учреждений может быть достаточно нестабильным, что может привести в свою очередь к проблемам в финансировании бюджетных учреждений.

Следующей проблемой является недостаточно эффективное использование такого доходного ресурса, как внебюджетное финансирование. В условиях недостатка и строгой ограниченности средств бюджетного финансирования данный источник доходов выходит на первый план.

В частности, учреждению необходимо налаживать получение доходов от продажи услуг, которое очень важно в свете развития социально-культурной деятельности в районе. При этом необходимо не только использовать привычные виды внебюджетной деятельности (организация концертов и прочих мероприятий), но и изыскивать другие пути пополнения внебюджетных средств МУК «МРКДЦ».

Соответственно, одним из ресурсов развития культурно-досуговой и информационной сферы должен быть целенаправленный, систематический поиск внебюджетных источников финансирования. В результате поток посетителей учреждений культуры увеличится, что приведет к дополнительному доходу.

Проанализировав опыт других регионов, имеющийся по данному вопросу, можно предложить МУК «МРКДЦ» несколько способов привлечения дополнительных средств для развития культурно-досуговой деятельности. Данные финансовые источники можно разделить как на получение благотворительной помощи и внедрение новых платных услуг.

- Благотворительная помощь.

Анализируя благотворительную практику в некоммерческой сфере, обозначим следующие базовые звенья системы благотворительной помощи МУК «МРКДЦ»:

– безвозмездная передача материальных ценностей и имущественных прав (дары/пожертвования). Носят преимущественно разовый характер; могут быть также в форме субсидий, дотаций (доплат).

– публичные акции по сбору средств (благотворительные выставки, аукционы/распродажи, концерты, издательские проекты, теле/радиомарафоны и пр.);

– комплексная организационно-финансовая поддержка и защита интересов (попечительство/патронаж);

– предоставление на конкурсной основе невозвратных целевых финансовых средств (гранты).

- Организация дополнительных источников по предоставлению дополнительных услуг за плату:

– методическая и практическая помощь в разработке сценических, методических материалов;

– разработка сценариев;

– показ фильмов;

– аренда сценических костюмов.

Один из источников получения дополнительных финансовых средств — это сдача в аренду сценических костюмов, принадлежащих МУК «МРКДЦ» во временное пользование. При передаче имущества в аренду заключается договор аренды, он определяет условия использования передаваемого имущества, внесению согласованных платежей, а также его своевременному возврату. В Доме культуры имеется небольшое количество сценических костюмов.

Предложенные рекомендации позволят МУК «МРКДЦ» увеличить свои внебюджетные доходы и направить их на развитие учреждения.

Литература:

- Приказ Минфина России от 01.12.2015 N 190н «О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н».

- Приказ Минфина РФ от 25.03.2011г. № 33н «Об утверждении Инструкции о порядке составления, предоставления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений».

- Приказ Минфина РФ от 06.12.2010г. № 162н г. Москва «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению».

Похожие статьи

Особенности финансирования бюджетных учреждений культуры

бюджетное учреждение, средство, услуга, заработная плата, учреждение, удельный вес, показатель рентабельности, доход, выполнение задания учредителя, бухгалтерский учет.

Учет и аудит расчетов по оплате труда организации на примере...

бюджетное учреждение, средство, услуга, заработная плата, учреждение, удельный вес, показатель рентабельности, доход, выполнение задания учредителя, бухгалтерский учет.

1С для государственных учреждений | Статья в журнале...

бюджетное учреждение, средство, услуга, заработная плата, учреждение, удельный вес, показатель рентабельности, доход, выполнение задания учредителя, бухгалтерский учет.

Актуальность бухгалтерского учета и анализа доходов...

Доход, полученный от реализации продукции, выполнения работ и оказания услуг — это основной источник получения средств на производство и

Таким образом, бухгалтерский учет и анализ доходов — это важная часть деятельности любого коммерческого предприятия.

Применение новых методов анализа затрат как инструмент...

бюджетное учреждение, средство, услуга, заработная плата, учреждение, удельный вес, показатель рентабельности, доход... Учет накладных расходов в сельском хозяйстве.

Анализ фонда оплаты труда на примере предприятия ООО...

Удельный вес%. Фонд заработной платы, всего. 7 410.

Ключевые слова: заработная плата, доход, налог на доходы физических лиц, торговая организация товар...

Формы и системы заработной платы, бухгалтерский учет...

Бюджетные образовательные учреждения и способы их...

учреждение, средство, бюджетное учреждение, субсидия, Российская Федерация, заработная плата, услуга, предпринимательская деятельность, финансовое обеспечение, бюджетное учреждение...

Особенности организации бухгалтерского учета...

Система бухгалтерского учета бюджетных учреждений характеризуется наличием. необходимость организации учета в разрезе статей бюджетной классификации. тесное переплетение классификатора доходов и расходов с новым планом счетов.

Прибыль предприятия: экономическая сущность, виды, методы...

Величина прибыли при этом определяется только величиной капитала и не связана с заработной платой [12].

Разница между доходами, полученными от реализации продукции, основных средств и иного

Показатели рентабельности активов (совокупного капитала) и...

Похожие статьи

Особенности финансирования бюджетных учреждений культуры

бюджетное учреждение, средство, услуга, заработная плата, учреждение, удельный вес, показатель рентабельности, доход, выполнение задания учредителя, бухгалтерский учет.

Учет и аудит расчетов по оплате труда организации на примере...

бюджетное учреждение, средство, услуга, заработная плата, учреждение, удельный вес, показатель рентабельности, доход, выполнение задания учредителя, бухгалтерский учет.

1С для государственных учреждений | Статья в журнале...

бюджетное учреждение, средство, услуга, заработная плата, учреждение, удельный вес, показатель рентабельности, доход, выполнение задания учредителя, бухгалтерский учет.

Актуальность бухгалтерского учета и анализа доходов...

Доход, полученный от реализации продукции, выполнения работ и оказания услуг — это основной источник получения средств на производство и

Таким образом, бухгалтерский учет и анализ доходов — это важная часть деятельности любого коммерческого предприятия.

Применение новых методов анализа затрат как инструмент...

бюджетное учреждение, средство, услуга, заработная плата, учреждение, удельный вес, показатель рентабельности, доход... Учет накладных расходов в сельском хозяйстве.

Анализ фонда оплаты труда на примере предприятия ООО...

Удельный вес%. Фонд заработной платы, всего. 7 410.

Ключевые слова: заработная плата, доход, налог на доходы физических лиц, торговая организация товар...

Формы и системы заработной платы, бухгалтерский учет...

Бюджетные образовательные учреждения и способы их...

учреждение, средство, бюджетное учреждение, субсидия, Российская Федерация, заработная плата, услуга, предпринимательская деятельность, финансовое обеспечение, бюджетное учреждение...

Особенности организации бухгалтерского учета...

Система бухгалтерского учета бюджетных учреждений характеризуется наличием. необходимость организации учета в разрезе статей бюджетной классификации. тесное переплетение классификатора доходов и расходов с новым планом счетов.

Прибыль предприятия: экономическая сущность, виды, методы...

Величина прибыли при этом определяется только величиной капитала и не связана с заработной платой [12].

Разница между доходами, полученными от реализации продукции, основных средств и иного

Показатели рентабельности активов (совокупного капитала) и...