Добровольное медицинское страхование в Калининградской области: особенности его развития и основные проблемы

Автор: Комарская Ирина Владимировна

Рубрика: Спецвыпуск

Опубликовано в Вопросы экономики и управления №3 (5) май 2016 г.

Дата публикации: 16.05.2016

Статья просмотрена: 188 раз

Библиографическое описание:

Комарская, И. В. Добровольное медицинское страхование в Калининградской области: особенности его развития и основные проблемы / И. В. Комарская. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 3.1 (5.1). — С. 150-153. — URL: https://moluch.ru/th/5/archive/31/938/ (дата обращения: 27.04.2024).

В данной статье приводятся результаты исследования рынка добровольного медицинского страхования, выдвигаются основные причины падения данного рынка, так же определяются основные направления и новые веяния на базе основных программ добровольного медицинского страхования.

Ключевые слова: добровольное медицинское страхование, высокие медицинские технологии.

Ограниченность базовой программы обязательного медицинского страхования, отсутствие мотивации у работников медицинских учреждений, недоступность современной клинической и лабораторной базы в условиях ухудшения финансирования здравоохранения приводит к оказанию неквалифицированной медицинской помощи.

В связи с этим единственным источником получения качественной медицинской помощи традиционно является добровольное медицинское страхование.

Добровольное медицинское страхование приобретают в основном юридические лица, крупные предприятия в качестве социального пакета для своих работников, тем самым повышают репутацию на рынке и привлекательность для новых сотрудников, как надежной компании со стабильным социальным пакетом.

Объем медицинской помощи по программам добровольного медицинского страхования превышает стандартный объем медицинской помощи по программам обязательного медицинского страхования. Страховым случаем при добровольном медицинском страховании является обращение застрахованного лица в медицинское учреждение в случае заболевания, травмы, отравления и других состояниях, а также за получением консультативной, профилактической, диагностической, лечебной и иной медицинской помощи.

Основные виды услуг в рамках добровольного медицинского страхования: амбулаторно-поликлиническое обслуживание; скорая и неотложная медицинская помощь; стоматологическая помощь; экстренное и плановое стационарное обслуживание; организация медицинской помощи и информационная поддержка застрахованных в формате 24 часа 7 дней в неделю.

С учетом особенностей предприятия перечень медицинских услуг может быть расширен: программу застрахованного могут дополнить специализированные виды обследования и лечения, консультации специалистов медицинских научных центров, санаторно-курортное и реабилитационно-восстановительное лечение на российских и зарубежных курортах.

Рынок добровольного медицинского страхования наполнен различными страховщиками, как и крупными, так и мелкими. Для получения качественной медицинской помощи, должен быть и надежный страховщик, зачастую предприятия выбирает страховщиков из-за личных побуждений, каких-либо договоренностей о том, что руководителям высшего звена будет оказана самая качественная помощь, только лучшие специалисты и лечение за рубежом.

В этой ситуации есть обратная сторона медали, а именно интересы других работников совершенно не учитываются и по факту страховщик не в состоянии организовать качественное лечение и тем более за рубежом, объясняя, что данное обращение не является страховым случаем. К сожалению, личные договоренности могут испортить и репутацию компании, и репутацию страховщика. Но есть страховщики, которые в состоянии исполнить все обязательства по договорам добровольного медицинского страхования. Ведь в первую очередь необходимо уделять внимание именно тому, что данный вид страхования помогает людям получать квалифицированную медицинскую помощь. Добровольное медицинское страхование толкает лечебно-профилактические учреждения на покупку нового оборудования, которое позволяет с точностью диагностировать различные заболевания. Клиники это делают для того, чтобы страховщик работал с ним и направлял как можно больше застрахованных именно к ним, в связи с чем, клиника получает денежные средства от страховщика в больших объемах и может тем самым развивать сервис своего лечебного учреждения. На взгляд автора статьи, добровольное медицинское страхование побуждает частные клиники на конкуренцию, а конкуренция дает нам свой результат, из чего следует довольный клиент, который получил квалифицированную медицинскую помощь за счет средств компании в которой он работает.

Исходя из вышеизложенного, предлагается сократить количество страховых компаний, которые оказывают не должным образом услуги по добровольному медицинскому страхованию, либо ограничить лицензию на добровольное медицинское страхование. Для того чтобы более тщательно изучить рынок добровольного медицинского страхования необходимо проанализировать динамику рынка в Калининградской области за последние два года. Основные показатели: заработанная страховая премия, выплаты по договорам добровольного медицинского страхования.

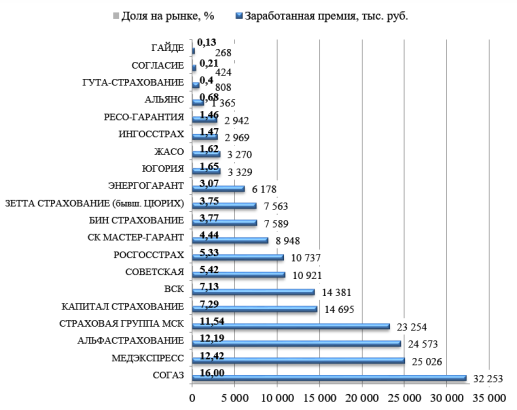

По данным портала «Страхование сегодня» за 2014 год – 201 585 тыс. руб., за 2015 год – 197 318 тыс. руб. В целом наблюдается негативная тенденция. На рисунке 1 представлены суммы страховых премий, заработанных компаниями на рынке добровольного медицинского страхования в 2014 г. [4]

Рис. 1. Заработанная страховая премия за 2014 год

Наибольшую долю рынка среди всех страховщиков за 2014 год занимает страховая компания СОГАЗ – 16%. Наименьшую долю занимает страховые компании Гайде и Согласие – 0,21% и 0,13% соответственно.

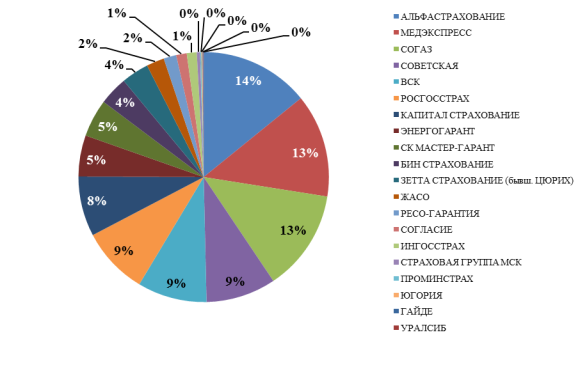

На рисунке 2 представлены доли каждого страховщика на рынке добровольного медицинского страхования. В 2015 году наибольшую долю занимает страховая компания Альфастрахование, опережая лидера прошлого года всего на 1%. Наименьшую долю занимает страховые компании – Гайде, Уралсиб, Югория, Проминстрах, Страховая группа МСК – 0,1; 0,05; 0,13; 0,18; 0,42 соответственно. В целом наблюдается негативная тенденция на страховом рынке по сравнению с 2014 годом страховой рынок упал на 4 267 тыс. руб. или на 2,12 %. Сокращение страховых взносов на рынке страховщиков в 2015 году по сравнению с 2014 годом обусловлено сокращением бюджетов страхователей (предприятий) в период кризиса большинство предприятий стараются рационально распределять свои расходы и, возможно, данная тенденция повлияла на сокращение взносов на рынке добровольного медицинского страхования.

Рис. 2. Заработанная страховая премия за 2015 год

На мой взгляд, рынку ДМС необходим новый толчок, который «заведет механизм» роста страховых премий. Большинство граждан, которые уже пользовались полисом ДМС скорее всего ждут новых программ от страховщиков.

Учитывая выше изложенное, программы добровольного медицинского страхования не покрывают крайне тяжелые заболевания, требующие сложного высокотехнологичного, дорогостоящего и длительного лечения. В целях усиления социальной защиты работников компании необходимо разработать программы, которые позволят лечить дорогостоящие и крайне тяжелые заболевания, на базе стандартной программы добровольного медицинского страхования. Такие программы у некоторых страховщиков есть, но они практически не используются и большинство граждан еще не знают о данной привилегии.

Как известно, современные условия жизни не лучшим образом влияют на состояние нашего здоровья и в течение длительного периода времени многие заболевания не проявляют видимых внешних признаков. По данным статистики ежегодно в России: от рака умирает около 300 тыс. человек; от гепатитов А, В, С – 380 тыс. человек; от сердечно-сосудистых заболеваний – более 1 млн. человек [5].

Вероятность полного излечения от тяжелых заболеваний тем выше, чем раньше больной обратится к специалистам и тем больше шансов победить болезнь. Но лечение зачастую связано с неподъемными финансовыми расходами.

Данные программы позволят решить следующие задачи: повышение социальной защищенности работников предприятий; организация качественной медицинской помощи сверх бюджетного финансирования и территориальной программы социальных гарантий в области здравоохранения; уменьшение затрат на материальную помощь работникам при выявлении у них критических заболеваний; возможность предоставление страховой защиты не только работникам предприятия, но и их родственникам.

Успешная программы существенно расширяет страховую защиту застрахованных лиц, которая финансируется из двух источников – средств корпоративного договора ДМС (за счет работодателя) и средств, уплаченных работниками по индивидуальным договорам ДМС по программе «Высокие медицинские технологии».

Преимущества данной программы:

расширение перечня заболеваний, не покрываемых корпоративной программой добровольного медицинского страхования;

предоставление высококвалифицированной медицинской помощи не только в клиниках региона, но и в клиниках Москвы, Санкт-Петербурга и зарубежных клиниках;

относительно небольшая страховая премия;

обеспечение страхованием членов семей (при обязательном страховании самого работника по программе «Высокие медицинские технологии».

Стоимость программы рассчитывается исходя из количества сотрудников на предприятии, процента охвата страхованием работников предприятия и их родственников, территория обслуживания. В среднем стоимость данной программы на одного человека 3-9 тыс. рублей в год [5].

С одной стороны, страховой взнос для обычного гражданина сравнительно небольшой, мы все считаем, что с нами ничего не случится, но необходимо быть рационалистом, а именно все может быть в будущем. Предупреждая болезнь заранее, ее легче будет излечить потом. 3-9 тыс. рублей в год много или мало? Посмотрим, чем можно заменить страховой взнос на предупреждение болезни: 1 пара туфель; мобильный телефон; 2-3 похода в магазин за продуктами на семью из трех человек; соковыжималка. Для сравнения приведем таблицу 1, которая наглядно покажет сколько в среднем стоит дорогостоящее лечение.

Таблица 1

Среднестатистическая стоимость лечения

|

Наименование процедуры |

Среднестатистическая стоимость лечения |

Валюта |

Территория охвата |

|

Резекция почки при опухолях |

От 100 000 |

Руб. |

Россия |

|

Эндопротезирование суставов |

От 250 000 |

Руб. |

Россия |

|

Аортокоронарное шунтирование |

От 250 000 |

Руб. |

Россия |

|

Пластика митрального клапана |

От 200 000 |

Руб. |

Россия |

|

Нейрохирургические операции |

25 000 – 35 000 |

$ |

Израиль |

|

Удаление опухоли лёгких |

20 000 – 25 000 |

$ |

Израиль |

|

1 курс химиотерапии |

2 000 – 3 000 |

$ |

Израиль |

|

Опухоль желудка: оперативное лечение и реабилитация |

10 000 |

€ |

Германия |

|

Стентирование коронарных сосудов (3 стента) |

12 000 – 15 000 |

€ |

Германия |

|

Эндопротезирование коленного сустава |

14 000 |

€ |

Германия |

Резюмируя выше сказанное, можно сделать вывод о том, что на данный момент рынок добровольного медицинского страхования находится на спаде, в связи с сокращением бюджетов страхователей, ему необходим толчок. Таким образом, если предприятия не готовы повышать страховые взносы, то их можно увеличить за счет новой программы «Высокие медицинские технологии» через сотрудников предприятий. При наступление крайне тяжелого заболевания, которому требуется дорогостоящее лечение страховой взнос на человека за год окажется меньше, чем потребуется на лечение при наступление страхового случая. Все обязательства берет на себя страховая компания. У сотрудника появляется экономическая выгода при данном виде страхования.

Конечно, лучше, чтобы население не подвергалось тяжелыми заболеваниями. Но в силу экологии, питания, возраста этого сложно избежать. Лучше болезнь предупредить, чем ее излечить.

Литература:

- Закон РФ от 27 ноября 1992 г. N 4015-I «Об организации страхового дела в Российской Федерации».

- Закон об организации страхового дела от 23.07.2013г. N 234-ФЗ.

- Агентство страховых новостей АСН // URL: http://asn-news.ru/.

- «Страхование сегодня» - страховой портал // URL: http://www.insur-info.ru/

- Страховая Группа «СОГАЗ» // URL: https://www.sogaz.ru/

Ключевые слова

добровольное медицинское страхование, высокие медицинские технологииПохожие статьи

Ключевые слова: обязательное медицинское страхование...

обязательное медицинское страхование, Российская Федерация, медицинская помощь, медицинское страхование, Россия, млрд рублей, Страховая компания, базовая программа...

Проблемы и современное состояние страхового рынка России

личное страхование, вид страхования, страхование жизни, пенсионное страхование, добровольное медицинское страхование, договор, Россия, Мордовия, доля договоров, страховая культура.

Страхование жизни: в чем ее привлекательность в современных...

несчастный, программа страхования, страховая премия, полис, страхование, болезнь, результат ДТП, страховая сумма, личное страхование, добровольное страхование.

Сравнительно-сопоставимый анализ обязательного...

страховой рынок, РФ, обязательное страхование, млрд, Россия, объем, обязательное медицинское страхование, добровольный вид страхования, совокупная страховая премия, добровольное страхование.

Анализ страхового рынка РФ за 2016 год и его прогноз на 2017 год

Страховой рынок включает в себя две категории — «рынок» и «страхование».

ДМС. +3–6 %. 0–3 %. Рост убыточности за счет низких темпов прироста взносов и инфляции услуг ЛПУ.

‒ Добровольное медицинское страхование +5–10 %

Интернет-страхование в России: современное состояние...

Медицинское страхование. Наличие полиса медицинского страхования является. Страховая компания возмещает расходы по ремонту, экспертизе, хранению и пересылке найденных.

Развитие финансового обеспечения системы здравоохранения

обязательное медицинское страхование, Российская Федерация, медицинская помощь, медицинское страхование, Россия, млрд рублей, Страховая компания, базовая программа...

Добровольное медицинское страхование толкает...

Добровольное медицинское страхования выступает важным фактором, который влияет на рост этого рынка. Различные предприятия за свой счет предоставляли своим работникам полисы ДМС, но вскоре люди сами стали приобретать их за свой счет.

Организация страхования от несчастных случаев (на примере...)

вид страхования, страхование жизни, страховой рынок, премия, обязательное страхование, добровольный вид страхования, выплата, личное страхование, доля выплат, уровень выплат.

Медицинское страхование. Наличие полиса медицинского страхования является.

Похожие статьи

Ключевые слова: обязательное медицинское страхование...

обязательное медицинское страхование, Российская Федерация, медицинская помощь, медицинское страхование, Россия, млрд рублей, Страховая компания, базовая программа...

Проблемы и современное состояние страхового рынка России

личное страхование, вид страхования, страхование жизни, пенсионное страхование, добровольное медицинское страхование, договор, Россия, Мордовия, доля договоров, страховая культура.

Страхование жизни: в чем ее привлекательность в современных...

несчастный, программа страхования, страховая премия, полис, страхование, болезнь, результат ДТП, страховая сумма, личное страхование, добровольное страхование.

Сравнительно-сопоставимый анализ обязательного...

страховой рынок, РФ, обязательное страхование, млрд, Россия, объем, обязательное медицинское страхование, добровольный вид страхования, совокупная страховая премия, добровольное страхование.

Анализ страхового рынка РФ за 2016 год и его прогноз на 2017 год

Страховой рынок включает в себя две категории — «рынок» и «страхование».

ДМС. +3–6 %. 0–3 %. Рост убыточности за счет низких темпов прироста взносов и инфляции услуг ЛПУ.

‒ Добровольное медицинское страхование +5–10 %

Интернет-страхование в России: современное состояние...

Медицинское страхование. Наличие полиса медицинского страхования является. Страховая компания возмещает расходы по ремонту, экспертизе, хранению и пересылке найденных.

Развитие финансового обеспечения системы здравоохранения

обязательное медицинское страхование, Российская Федерация, медицинская помощь, медицинское страхование, Россия, млрд рублей, Страховая компания, базовая программа...

Добровольное медицинское страхование толкает...

Добровольное медицинское страхования выступает важным фактором, который влияет на рост этого рынка. Различные предприятия за свой счет предоставляли своим работникам полисы ДМС, но вскоре люди сами стали приобретать их за свой счет.

Организация страхования от несчастных случаев (на примере...)

вид страхования, страхование жизни, страховой рынок, премия, обязательное страхование, добровольный вид страхования, выплата, личное страхование, доля выплат, уровень выплат.

Медицинское страхование. Наличие полиса медицинского страхования является.